現金預金の残高が、平均月商の3ヶ月に満たない…

そんな現金預金が少ない会社が抱える「資金繰り表の問題点」についてお話をしていきます。

資金繰り表はつくっていない、なんて言わないでほしい。

中小企業の決算書や試算表を拝見すると、「現金預金が少ない会社」は少なくありません。では、なにをもって「現金預金が少ない」と考えるのか?

現金預金の残高が、平均月商(年間売上高 ÷ 12ヶ月)の3ヶ月に満たない。そのような会社は「現金預金が少ない」と考えることになります。

また、平均月商の1ヶ月にも満たないような会社については、「現金預金が少なすぎる」と考えたほうがよいでしょう。

もしも、自社が「現金預金が少ない会社」、あるいは「現金預金が少なすぎる会社」に当てはまるのであれば。資金繰り表に問題が起きていることを理解しておかなければいけません。こちらの3点です ↓

- 会社がつぶれやすい

- 成長チャンスを逃しやすい

- 銀行から融資が受けにくい

資金繰り表などつくっていない、という会社もありますが。資金繰り表は、欠かすことができない「財務のツール」だと言えます。

それもふまえて、現金預金が少ない会社が抱える「資金繰り表の問題点」を確認しておきましょう。3つの問題点を、このあと順番に見ていきます。

現金預金が少ない会社が抱える「資金繰り表の問題点」3選

《問題点1》会社がつぶれやすい

冒頭、現金預金が少ない会社とは「現金預金の残高が、平均月商(年間売上高 ÷ 12ヶ月)の3ヶ月に満たない」ような会社だ、と言いました。

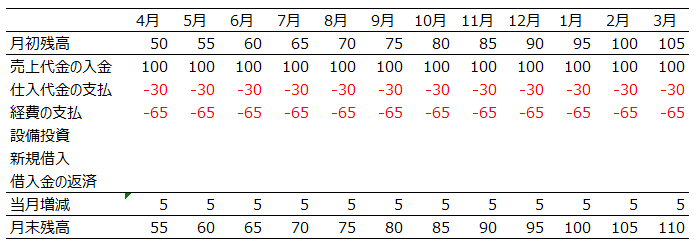

そこで、次のような会社を例にして、資金繰り表をつくってみることにしましょう ↓

- 現金預金の残高は 50でスタート

- 売上代金の入金が毎月 100

- 仕入代金の支払が毎月 30(原価率 30%)

- 経費の支払が毎月 65

この会社の資金繰り表は次のとおりです ↓

上記のとおり、スタートの現金預金の残高は 50。平均月商は 100ですから、現金預金の残高は平均月商の1ヶ月分に満たない。したがって、「現金預金が少ない」と言うよりは「少なすぎる」くらいです。

とはいえ。「当月増減」を見ると、毎月プラス5ですから、現金預金の「月末残高」は5ずつ増えていきます。これならだいじょうぶですね、などと考えていてはいけません。

たとえば、「5月」を見てみましょう。もしも、売上代金の入金 100よりも先に、仕入代金や経費の支払(合計 95)が先にきたらどうなるでしょう?

得意先からの入金が遅れる、というのはじゅうぶんに考えられることです。

その場合、月初残高が 55しかないのですから、支払いできませんよね。おカネが足りない。最悪、会社はつぶれてしまいます。

月初や月末の残高はプラスであっても、「月初と月末のあいだ」にはマイナスになることがある。これが、現金預金が少ない会社が抱える「資金繰り表の問題点」です。

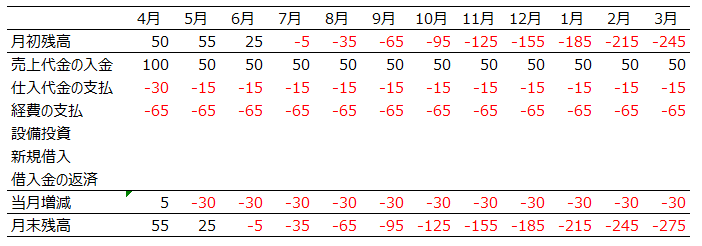

もうひとつの例も確認しておきましょう。売上が半減してしまったようなケースです ↓

- 現金預金の残高は 50でスタート

- 売上代金の入金が毎月 50

- 仕入代金の支払が毎月 15(原価率 30%)

- 経費の支払が毎月 65

さきほどと変わったのは、5月から「売上代金の入金」が 100から 50に半減したこと。これに連動して、仕入代金の支払も 30から 15に半減しています。経費は変わらず、支払わねばならない… という例です。

この場合の資金繰り表は次のとおりです ↓

上記のとおり、6月で完全に資金ショートです。「売上半減」がどれほどの確率で起こるかはわかりませんが、ここ最近でも、台風や豪雨、地震、雪不足、新型ウィルスなどによる売上減は起きています。

また、半減まではいかずとも。10%、20%減ということであれば、もっと高い確率で起きるとも言えるでしょう。そのときに現金預金が少ないと、会社はつぶれやすい。これは資金繰り表から、はっきりとわかるところです。

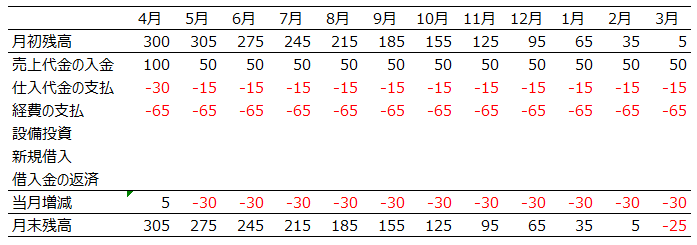

逆に、現金預金を多く持っていた場合として、平均月商の3ヶ月分「現金預金 300」でスタートした場合の資金繰り表を掲載しておきます ↓

これなら、半年くらいはなんとかなりそうです。再起のチャンスがあります。さきほどの「現金預金 50」でスタートした場合とは雲泥の差です。

現金預金が少ない会社は危ない、現金預金が多い会社を目指しましょう。ということが、資金繰り表を見るとよくわかります。

《問題点2》成長チャンスを逃しやすい

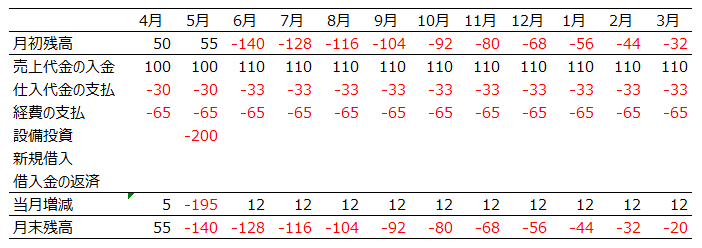

さきほど見た会社の資金繰り表を再掲します ↓

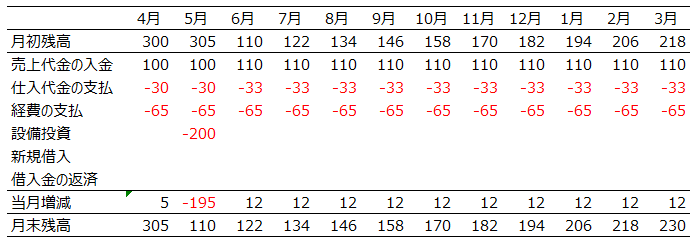

この会社に、次のような「設備投資」案があった場合の資金繰り表を考えてみましょう ↓

- 現金預金の残高は 50でスタート

- 5月に設備投資 200(これにより、売上が毎月 10増加)

- 売上代金の入金が毎月 110

- 仕入代金の支払が毎月 33(原価率 30%)

- 経費の支払が毎月 65

200の設備投資をすれば、毎月の売上が 10増える。仕入も3増えるけれど、利益は7増える(売上 10 − 仕入3)という設備投資の案になります。

この場合の資金繰り表は次のとおりです ↓

当然の結果ではありますが。そもそもおカネがありませんから、設備投資ができません。このように、現金預金が少ない会社は設備投資ができない。ひいては、会社が成長するチャンスを逃してしまう。

どれほどのチャンスを逃してしまったかは、現金預金が多い会社の資金繰り表を見ればわかります。

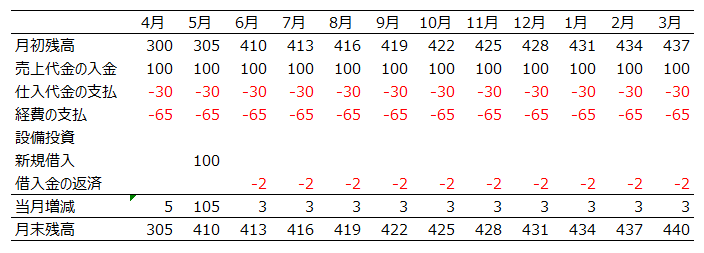

平均月商の3ヶ月分「現金預金 300」でスタート。それ以外の条件はすべてさきほどと同じ。この場合の資金繰り表がこちらです ↓

設備投資をしても資金ショートすることなく、その後も隆々と現金預金を増やしている。成長のチャンスをつかむことができたようすがわかります。

《問題点3》銀行から融資が受けにくい

ここまで、現金預金が少ない会社がつぶれやすいこと、成長のチャンスを逃しやすいことを見てきました。

これを見て、もしかすると、「銀行から融資を受ければいいじゃないか」と思われたかも知れません。ところが、現金預金が少ない会社はそうもいかないのです。

なぜなら、銀行は「現金預金が少ない会社は危ない会社だ」と考えているからです。「現金預金が少ない=会社がつぶれやすい」のは、すでにお話をしましたよね。つぶれやすい会社に、銀行がおカネを貸すことはありません。

この点で。現金預金の残高が「平均月商の1ヶ月分に満たない」と、銀行から融資を受けるのが難しくなることを覚えておきましょう。これが、現金預金が少ない会社の資金繰り表にあらわれる問題点です。

したがって、さきほどから例に挙げている次のような会社は、なかなか融資を受けられません(前述の資金繰り表を再掲します) ↓

いっぽうで。現金預金が多い会社は、銀行からの融資が受けやすくなります。銀行から見て「安心」だからです。もともとおカネがあるのに、融資が受けられることで、さらにおカネを増やすことができます。

平均月商の3ヶ月分「現金預金 300」でスタート。その後、融資を受けた場合の資金繰り表がこちらです ↓

5月に月商1ヶ月分の融資を受けて、その後に毎月2の返済を続けていく、という資金繰り表です。

さきほどの融資が受けられない会社との違いは一目瞭然。どちらの会社がよいかは言うまでもないでしょう。

ここでもし、「もともと 300もあるのだから、融資を受ける必要なんてないだろう?」と思われるのであれば、いままでの話がムダになってしまいます。

会社を続けていれば、売上が減ることだってあるし、設備投資を必要とする場面がありうる、のでしたよね? だから、現金預金は多いほうがいい。だから、さらに融資を受けてでも、現金預金を増やしておく意味もある。

自社の資金繰り表をつくってみて、「現金預金が少ない会社・少なすぎる会社」の問題点があらわれていないか? 確認をするようにしましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

現金預金の残高が、平均月商(年間売上高 ÷ 12ヶ月)の3ヶ月に満たない。そのような会社は「現金預金が少ない」と考えるようにしましょう。

現金預金が少ない場合に、資金繰り表にあらわれる3つの問題点を理解しておくことが大切です。

- 会社がつぶれやすい

- 成長チャンスを逃しやすい

- 銀行から融資が受けにくい