会社・事業を続けていると見聞きする、あるいは実際に体験する「売上が増えるとおカネが失くなる」。

その原因と解決策についてお話をしていきます。

売上が増えると起きる奇妙な出来事

” 売上が増えると、どういうわけかおカネが失くなる。おカネが足りなくなる、資金繰りが悪くなる… ”

これは、会社・事業を続けていると見聞きする話であり。また、「実際に体験した」という人もいることでしょう。

けれども、なぜ売上が増えるとおカネが失くなるのか? 売上が増えたら、フツーはおカネだって増えるはずではないのか? 奇妙だ。

そこで。「売上が増えるとおカネが失くなる」の3大原因についてお話をしていきます。いざ売上が増えたときに困ることがないように、正しい解決策を実行できるように、原因を理解しておきましょう。こちらです ↓

- 運転資金が増加する

- 利益率が下がる

- ムダ使いが増える

それでは、このあと順番に見ていきましょう。それぞれの原因に対する「解決策」についてもお話をしていきます。

「売上が増えるとおカネが失くなる」の3大原因と解決策

《原因1》運転資金が増加する

売上が増えるとおカネが失くなる原因のひとつめとして、「運転資金が増加する」が挙げられます。

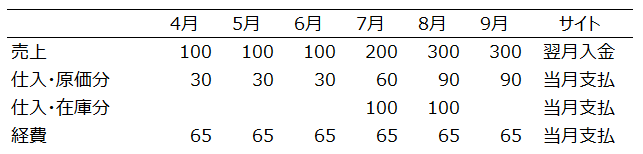

説明をするにあたり、まずは具体例を見ることにしましょう。次のような会社があるとします ↓

上記のとおり、4月〜6月は毎月 100だった売上が、7月は 200に、8月には 300に増えていく、という例です。

あわせて仕入も増えます。この会社の原価率は 30%という前提であり、売上に対して 30%の仕入が発生するからです(「仕入・原価分」を参照)。

なお、この会社には「売上の1ヶ月分の在庫を持つ」という前提があるとします。4月の段階では月の売上 100に対して、在庫も 100持っている。

その後、売上が増えた7月と8月にはそれぞれ 100の仕入が必要になります(「仕入・在庫分」を参照)。これによって、8月には在庫が 300となって、月の売上 300と同じ、売上の1ヶ月分の在庫を持つ、ということです。

さいごに、「サイト」も確認をしておきましょう。売上は翌月入金、仕入・経費の各種支払はすべて当月支払、という前提です。

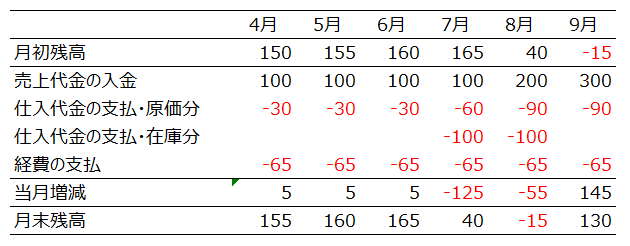

この場合の資金繰り表が以下になります。さきほどの前提条件も再掲するので、照らし合わせてみましょう ↓

売上は「翌月入金」ですから、前提条件の表と資金繰り表とでは1ヶ月ズレているところがポイントです。仕入・経費は当月支払ですからズレません。

そのうえで。4月のアタマに現金預金 150からスタートしていることを確認しましょう(4月の「月初残高」を参照)。あとは数字を流していくと、奇妙なことに気が付きます。

売上が増える前の4月〜6月まではおカネが増えていくのに(4月〜6月の「月末残高」を参照)、売上が増えた7月と8月は大きくおカネが減っています。

とくに8月などは、完全に資金ショートです(8月の「月末残高 −15」を参照)。放っておけば会社はつぶれてしまいます。売上も増えて利益も出ているのにつぶれてしまう… いわゆる黒字倒産です。

このような状況を、「売上が増えて、運転資金が増加した」と言います。

ちなみに。運転資金とは、「仕入や経費を支払うのに必要なおカネ」のことです。売上の入金でまかないます。売上が増えると、運転資金もまた増える。だから、資金繰りが悪くなる。このしくみを理解しておきましょう。

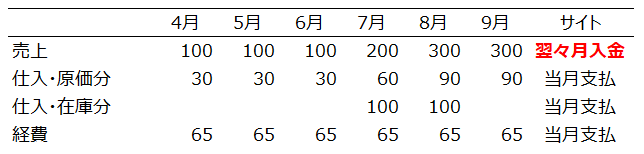

また、売上が増える過程では、しばしば売上入金のサイトが長期化します。売上を増やすために、お客さまからの要望を飲み込むことがあるからです。

つまり。お客さまから「代金の支払いが2ヶ月後でいいなら買う」と言われる。現状の売上入金サイトは1ヶ月だけれど、売上を増やしたいから2ヶ月に応じる、ということです。すると、前提条件はこうなります ↓

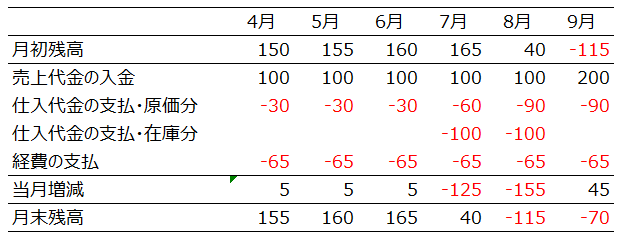

さきほどと変わったのは、売上の「サイト」です。「翌月入金」から「翌々月入金」に変わりました(赤色文字の部分)。このときの資金繰り表はどうなるか? こちらです ↓

上記のとおり、売上の入金がさらに1ヶ月後ろにズレ込みました。入金サイトが伸びる前の資金繰り表も再掲しますので、比較をしてみましょう ↓

入金サイトが伸びたことで、事態はさらに深刻になった… とわかるはずです。売上が増えるときには、しばしば起きることですから気をつけましょう。

では、このように「運転資金が増加する」ときの解決策は? と言うと。

銀行からの融資です。運転資金が増加する分を、あらかじめ銀行から融資を受けることで対応します。売上増加の背景もあることから、銀行としても積極的に融資を考えるところです。

売上が増えるとわかったら、あとであわてることがないように、運転資金が増加する分の融資を受けるように算段しましょう。くわしくはこちらの記事もどうぞ ↓

《原因2》利益率が下がる

さきほど、こんなお話をしました ↓

” 売上を増やすために、お客さまからの要望を飲み込むことがある ”

お客さまからの要望として「サイトの延長」があることはお話をしたとおりです。それとは別に、お客さまからの要望として「値下げ」も挙げられます。

つまり、「もっと安くしてくれたらもっと買う」という話ですね。会社が「とにかく売上を増やしたい!」と考えているほど、そのような値下げに応じることになるでしょう。

その結果なにが起きるか?

言うまでもなく、「利益率の低下」です。値下げをした分だけ、利益率が下がります。具体例で確認をしてみましょう ↓

- 現状の売上 1,000万円

- 現状の原価率 30%

- 現状の利益(売上総利益) 700万円

現状の利益 700万円は、「売上 1,000万円 」から「原価 1,000万円×30%」をマイナスして求めます。だいじょうぶですよね。

では、この会社が 100万円の売上アップと引き換えに、値下げによって原価率が 40%まで上昇した場合はどうなるでしょう。こうなります ↓

- 売上 1,100万円

- 原価率 40%

- 利益(売上総利益) 660万円

売上は 100万円増えたけれど、利益は 40万円減ってしまった… という状況です。利益が減るということは、その分、手元に残るおカネも減ってしまうことになります。

ゆえに、「売上が増えるとおカネが失くなる」が起きるわけです。したがって、売上が増える・売上を増やす局面では、利益率の管理を徹底しなければいけません。うかつな値下げはもってのほか、ということですね。

なお、逆に「原価率を下げる」ことができた場合にはどうなるでしょう。言い換えると、値上げをできた場合にどうなるか? こちらです ↓

- 売上 900万円

- 原価 20%

- 利益(売上総利益) 720万円

売上が 1,000万円から 100万円下がったとしても、値上げによって原価率を 10%下げることができれば、むしろ利益は増えるということです。

さらには、売上を減らせる分だけ、「余力」も生まれることでしょう。在庫を減らすことができたり、営業時間を減らすことができたり。働き方改革にもつながるところです。

あるいは、増えた余力で、商品の開発や磨き込み、人材育成ができれば、さらなる値上げ(原価率の引き下げ)にもつながります。値上げで利益が増える、また余力が増える、の好循環です。

利益率が下がることの解決策として、「値上げ」を検討してみましょう。長く続くデフレによって、商品価値に対して不相応に「安値」になっているケースも少なくありません。

《原因3》ムダ使いが増える

売上が増えると、気が大きくなってムダ使いが増える… ということがあります。

ここで言う「ムダ使い」とは。たとえば、必要以上に飲み食いをしたり、必要以上に高価なモノを買ったり。

このようなムダ使いをするときには、「売上が増えているからおカネもあるはずだ」との思いがあります。それからもうひとつ、「売上が増えると利益が増える、税金が高くなる。だから節税しなきゃ」との思いもあります。

税金を減らすために、おカネを使って経費を増やす、ということですね。けれども、それがいかに誤ったことであるか? は、あとになってわかります。

ここも具体例で見てみましょう ↓

| ムダ使いしない会社 | ムダ使いする会社 | |

| 売上高 | 1,000 | 1,000 |

| 経費 | 500 | 900 |

| 税引前利益 | 500 | 100 |

| 税金(税率 30%) | 150 | 30 |

| 税引後利益(手取り) | 350 | 70 |

上記のうち「ムダ使いしない会社」を見ると、1,000の売上高に対して経費は 500です。結果として、税引前利益 500に対して 30%の税金 150を支払う。残りの手取りは 350になります。

いっぽうで、ムダ使いをする会社。売上も増えたし、税金ももったいない。だったら経費を使おう! と、経費は 900まで増やしています。結果として、税引前利益 100に対して 30%の税金 30を支払う。残りの手取りは 70になります。

というわけで、両社の「税引後利益(手取り)」を比べてみましょう。「ムダ使いをしない会社」のほうが、「ムダ使いをする会社」よりも 280も多くおカネを残すことができます(350 − 70)。

たしかに、ムダ使いをしたことで税金は 150から 30まで減りました。けれども、最終的に手元に残るおカネを減らしていたのでは意味がありません。だから、資金繰りを悪くしてしまうのです。

解決策としては、まずこのしくみを理解すること。おカネを使う節税は、結局おカネを減らすことになる、と理解する。

そのうえで、税金を納めるおカネが心配なのであれば、銀行から「納税資金」の融資を受けることを検討しましょう。売上が増えると、運転資金が増加することから資金繰りが悪くなるのは前述したとおりです。

銀行もそこはわかっていますし、納税は利益があることとイコールですから、業績が良い証だと見ています。納税資金は銀行も積極的に融資を考えてくれるところですから、必要があれば活用していきましょう。

納税資金の融資について、くわしくはこちらの記事もどうぞ ↓

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

「売上が増えるとおカネが失くなる」というのは、奇妙なことにも思えますが、実際に起きることであり、きちんとした原因もあります。

いざ売上が増えたときに困ることがないように、正しい解決策を実行できるように、原因を理解しておきましょう。

- 運転資金が増加する

- 利益率が下がる

- ムダ使いが増える