資金繰り表ならつくっている、と言う場合でも。実は不十分、ということはあるものです。

資金繰り表をつくるときに忘れてはいけない考え方を確認しておきましょう。

つくってさえいればいい、というもんじゃない。

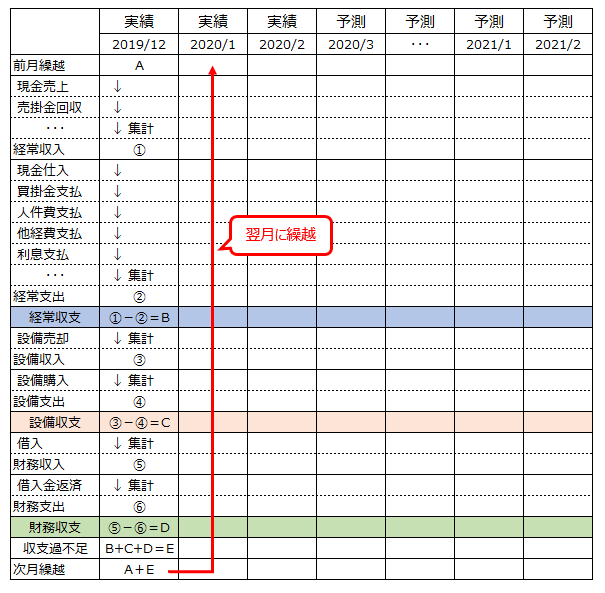

会社・事業において、おカネの管理をするうえで「資金繰り表」づくりが欠かせません。資金繰り表とは、こんな感じのものですね ↓

上のように「最近の実績3ヶ月と、これからの予測 12ヶ月」のカタチがおすすめです。予測の妥当性を見るには「実績」があるとわかりやすく、向こう1年くらいの資金繰りがわかっていると安心だからです。

そんな資金繰り表について。「それならつくってるよ」と言う場合でも。実は不十分、ということはあるものです。資金繰り表をつくるうえで「だいじな考え方」が抜け落ちている、みたいな。

そこで。資金繰り表をつくるときに忘れてはいけない考え方についてお話をしていきます。こちらの3つです ↓

- 資金繰り分岐点売上入金額

- 悲観シナリオ

- いまが好調のピークかもしれない

それでは、このあと順番に見ていきましょう。

資金繰り表をつくるときに忘れてはいけない3つの考え方

《考え方1》資金繰り分岐点売上入金額

冒頭、資金繰り表のおすすめのカタチとして、「最近の実績3ヶ月と、これからの予測 12ヶ月」というお話をしました。

この点で。予測 12ヶ月の数字をただ埋めてあればいい、というわけではありません。予測をしたうえで、「資金繰り分岐点売上入金額」も確認をするようにしましょう。

資金繰り分岐点売上入金額とは。おカネの出入り、つまり、収入と支出の金額がピッタリ同じになるときの売上入金額(現金売上、売掛金回収の金額)です。言い換えると、支出をまかなうのに必要な売上入金額はいくらか? が資金繰り分岐点売上入金額になります。

ちなみに、「資金繰り分岐点売上入金額」はわたしが勝手に命名しましたので一般的には聴き馴染みがない言葉であることを申し添えます。

それはそれとして。具体例で、資金繰り分岐点売上入金額を計算してみましょう。そのほうが理解が深まるはずです ↓

各種項目について、ひと月あたりの金額が以下のとおりであるときの「資金繰り分岐点売上入金額」はいくらか?

- 売上原価率 40%

- 経費の合計 300万円

- 借入金返済額 50万円

- 法人税率 30%

ひと月あたりの「経費の合計」は見積もることができますし、「借入金返済額」も調べればわかることです。原価率は、過去の実績を参考に考えます。

結論、資金繰り分岐点売上入金額を求める算式は次のとおりです ↓

資金繰り分岐点売上入金額

= (経費の合計 +(借入金返済額 ÷(1 − 法人税率)))÷(1 − 原価率 )

カッコばかりで「なんじゃこりゃ」ですが。あまり気にせず、さきほの具体例の数字を当てはめてみましょう ↓

- (経費の合計 300万円+(借入金返済額 50万円 ÷(1 − 法人税率 30%)))÷(1 − 原価率 40% )= 619.0476…万円

上記のとおり、資金繰り分岐点売上入金額は 619万円だとわかります。つまり、毎月の経費の支払い、借入金を返済するためには、毎月の売上入金額が 619万円は必要だ、ということです。

619万円を下回るときには、手元の現金預金を取り崩して対応することになります。

なお、利益が出れば決算のときには法人税を支払わなければいけませんから、法人税分の支出を織り込んでいるのがさきほどの算式です。

ただただ資金繰り表をつくっているだけでは、「資金繰り分岐点売上入金額」がいくらかは見えてきません。

あらためて計算してみることで、「毎月どれくらいの売上入金額を必要とするのか?」を確認するようにしましょう。

そのうえで向こう1年を見て、どうしても「資金繰り分岐点売上入金額」を下回りそうであれば。売上を増やすのもひとつの方法ですが、資金繰り分岐点売上入金額を引き下げるのも方法です。

具体的には、経費を削減する、原価率を引き下げる(利益率をアップする)、借入金返済額を減らす(借り換え、返済一本化など)。これらによって、資金繰り分岐点売上入金額を引き下げることができます。

《考え方2》悲観シナリオ

資金繰り表をつくっている、という会社でも。「複数」の資金繰り表をつくっている、という会社は多くありません。

ここで言う「複数」とは。いまよりも売上が 30%減ってしまった、50%減ってしまったらどうなるか? など、いわゆる「悲観シナリオ」のことです。

いくつかの悲観シナリオを想定して、資金繰り表を作成してみる。すると、多くの場合、向こう1年のどこかで資金不足が起きるものです。つまり、いずれかの月で「月末の資金残高」がマイナスになる。

であるならば。そのマイナスに備えて、いまのうちから資金調達に動いておきましょう。いざ、悲観シナリオが実現したときの資金調達は難しいものです。

晴れた日(業況が良いとき)に傘を貸し、雨の日(業況が悪いとき)に傘を取り上げるのが銀行。売上減・利益減の状況では融資は受けにくくなることを覚えておきましょう。

また、本記事執筆日現在(2020年3月6日)、新型コロナウィルスの影響により、たくさんの会社が資金繰りに窮しています。結果、銀行の窓口には融資依頼が殺到しているとの話も耳にするところです。

こうなると、融資を受けるにしても時間がかかることが考えられます。そのあいだも刻一刻とおカネは減っていくのですから、「間に合わない」ということもあるでしょう。

そう考えると。悲観シナリオにもとづいて、あらかじめ資金調達をしておく。必要であれば、銀行から融資を受けておくことです。困ったときに借りるつもりがあるなら、いま借りられるときに借りておくことです。

いま使わないおカネを借りることなんてできるの? ということであれば。できます。自社の資金繰りの安全度を高めるための「相応の余裕資金」は、運転資金の一部として融資を受けることが可能です。こちらの記事も参考にどうぞ ↓

《考え方3》いまが好調のピークかもしれない

資金繰り表の「予測部分(向こう1年)」をつくるときには、「いまが好調のピークかもしれない」という考え方を持つようにしましょう。

これは、前述の「悲観シナリオ」と似たようなことではありますが。ここでは、とくに「支出」のほうに目を向けることが目的です。

会社の好長期というのは、支出が増えることが少なくありません。もっとも顕著な例を挙げると「自社ビル建設」や「自社工場建設」などの設備投資でしょう。

ところが、その後に業績が悪化。設備投資にともない支出した自己資金、借り入れによる建設であれば、その後の返済負担で資金繰りが厳しい… というケースは枚挙にいとまがありません。

いやいや、ウチは大きな会社じゃないから、自社ビルや自社工場なんて建てないし。と思われるのであれば、違います。

ていど加減は違えど、同じようなことはどこの会社にも起こりうるからです。

会社が好調になると、いままではなかったものを買おうとしたり、買うときにもちょっといいものを買ったり。気がついたら、飲み食い(交際費と称して)が増えていたり、というのは中小企業にも見られる現象です。

もちろん、なにかを買ったり、飲み食いしたりすること自体が悪いわけではありませんが。好調のときにはえてして財布のヒモが緩みがちであることを忘れてはいけません。

したがって、資金繰り表の「予測部分」における支出については、「いまが好調のピークかもしれない」という目で見るようにしましょう。

設備投資の予定があるのであれば、「このあと業績が下がっても耐えられるレベルの設備投資かどうか?」「好調を前提にした設備投資でないかどうか?」の再確認をします。

その他経費の支出についても、「好調にあわせて膨らませていないか?」を再確認です。また、「予測に対して、実際の支出額がオーバーしていないか?」を継続的に確認していくことも重要です。

好調期には、当初の予測や計画の金額を超えて、支出を膨らませている会社も少なくありません。当然、業績悪化の要因になります。

そのようなことがないように。資金繰り表をつくる・見るときには、「いまが好調のピークかもしれない」と考えてみるようにしましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

資金繰り表ならつくっている、と言う場合でも。実は不十分、ということはあるものです。資金繰り表をつくるうえで「だいじな考え方」が抜け落ちていないか? 確認をしておきましょう。

- 資金繰り分岐点売上入金額

- 悲観シナリオ

- いまが好調のピークかもしれない