銀行から提示を求められる「個別注記表」。銀行が知りたい情報を記載することで、融資を受けやすくする効果が期待できます。

というわけで、銀行融資に活かす「個別注記表」の記載ポイントについてのお話です。

注記表が付いてませんよ、と言われたことある?

会社が銀行から融資を受けるときに、提示を求められる書類のひとつに「決算書(法人税申告書一式)」があります。

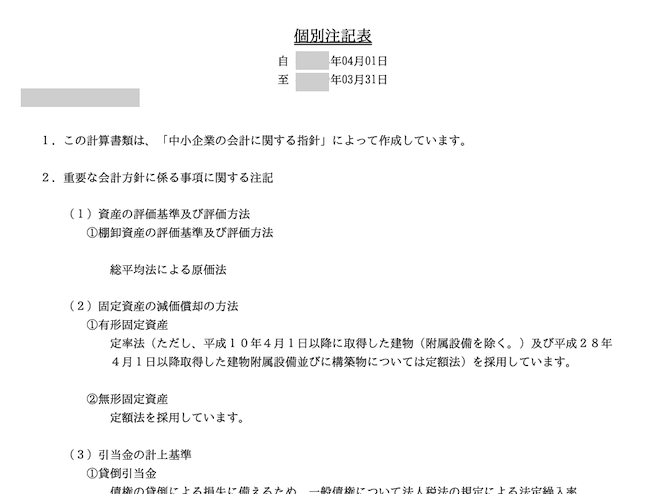

その「決算書」について。銀行から「注記表が付いてませんよ」と言われたことはありませんか? 注記表とは、正式名称を「個別注記表」と言います。こんな感じの書類です ↓

会社法という法律には、「会社は貸借対照表や損益計算書、株主資本等変動計算書とあわせて、個別注記表もつくるように」との定めがある。ゆえに、銀行としては「個別注記表もつくってるはずですよね?」と、会社に提示を求めるわけです。

また、個別注記表は貸借対照表や損益計算書、株主資本等変動計算書を「補足」する役割を担っています。銀行が決算書を審査するうえでも参考になる「補足情報」が記載されるのが個別注記表。ゆえに、銀行は個別注記表を見たいのです。

したがって、会社は「個別注記表」をつくる、銀行に提示する必要があります。そのうえで、「ただつくる・ただ提示する」だけではなく、「銀行が知りたいであろう情報を個別注記表に記載する」ことが大切です。

中小企業については、個別注記表の「記載を省略できる項目」もありますが。「銀行が知りたいだろうなぁ」ということや、「銀行に知ってもらったほうがいい」ということは積極的に記載しましょう。

結果として、銀行はより決算書の内容を理解することができる。内容がわからない決算書に比べれば融資は受けやすくなる。という効果が期待できます。

というわけで。銀行融資に活かす「個別注記表」の記載ポイント、についてお話をしていきます。こちらです ↓

- 担保付き資産

- 繰延資産(とくに開発費)

- 各種引当金

- 有価証券の時価

それでは、このあと順番に見ていきましょう。

銀行融資に活かす「個別注記表」の記載ポイント

《ポイント1》担保付き資産

会社が所有する資産について、銀行は「担保付き」でないかどうかを気にしています。

たとえば、決算書には「土地 5,000万円」が掲載されているとして。その土地は、どこか別の銀行から受けている融資の担保になってはいないのか? 銀行はそんなことを考えています。

また、土地のほかにも、建物や工場の機械、定期預金などに担保が付されている。ということもあるでしょう。

したがって、「担保付きの資産」がある場合には、個別注記表で明示をしておくのがおすすめです。銀行からすれば、ありがたい情報になります。

担保が付いていない資産の存在を知った銀行からは、担保を見込んだ融資提案を受けられるかもしれません。

では、個別注記表にはどのように記載をするのか? たとえば、こんな感じです ↓

【貸借対照表に関する注記】

…(略)…

3.担保に供している資産および担保付き債務

(1)担保資産

定期預金 ●●●円、土地 ●●●円、計 ●●●円

(2)担保付き債務

短期借入金 ●●●円、長期借入金 ●●●円、計 ●●●円

《ポイント2》繰延資産(とくに開発費)

決算書に「繰延資産」が掲載されている場合、銀行は「ほんとうに繰り延べる必要があるの?」という疑いを持つことになります。

たとえば、「開発費」。大企業に限らず、中小企業でもよく見られる繰延資産のひとつです。文字どおり、商品・サービスの開発にかかる支出が「開発費」になります。

開発費は、「5年以内に償却(費用にする)」というのが会計のルール。5年かけて費用にする会社もあれば、1年で償却(つまり即償却)をする会社もあります。

これを銀行から見るとどうでしょう?

5年かけて償却するような会社は、「利益に自信がないのだろうなぁ」と感じるところです。金額を5年に分けて費用にすることで、毎年の利益を高く見せようとしている。利益のかさ上げに見える。

いっぽうで。1年で償却できるような会社は、「利益に自信があるのだろうなぁ」と感じることでしょう。今後の利益にも自信がある、だから、いちどで償却できる。そう感じるはずです。

したがって、開発費など繰延資産を即償却しているケースでは、個別注記表に記載することで、「利益(稼ぐチカラ)」のアピールにつながります。

記載例としては、こんな感じです ↓

【会計方針に関する事項】

…(略)…

3.繰延資産の処理方法

(1)開発費は支出時に全額費用処理しております。

開発費については、「ほんとうは費用処理すべき」ところを、利益を水増し(粉飾)するために「開発費」としている会社もあります。

ゆえに、「開発費」自体が銀行からは疑われていることは覚えておきましょう。

[ad1]《ポイント3》各種引当金

会社が、将来の支出や損失に備えるために、貸借対照表に負債として計上するものに「引当金(ひきあてきん)」があります。

ひとくちに「引当金」と言ってもいろいろで。耳慣れたところでは「貸倒引当金」や「賞与引当金」が挙げられます。

加えて、会社のビジネスモデルによっては発生する引当金として挙げられるのが、「返品調整引当金」や「ポイント引当金」。小売店などが、将来、返品に応じたり、ポイント値引きに応じたりするための引当金です。

こういった引当金について、「計上されるべき引当金が漏れなく計上されているかどうか?」を銀行は気にしています。

ほんとうは計上すべきところを、利益を水増し(粉飾)するために計上しない。そういう会社も少なくないからです。

したがって、各種引当金は貸借対照表にきちんと計上する。そのうえで、個別注記表には、引当金の計上方法・計算根拠を記載するようにしましょう。こんな感じです ↓

【会計方針に関する事項】

…(略)…

4.引当金の計上方法

(1)貸倒引当金

債権の貸倒による損失に備えるため、一般債権について法人税法の規定による法定繰入率 により計上するほか、個々の債権の回収可能性を勘案して計上しています。

(2)賞与引当金

従業員に対して支給する 賞与に充てるため、支給見込額に基づき当期負担分を計上してお ります。

(3)返品調整引当金

顧客からの返品に伴い発生する損失に備えるため、返品実績率に基づき返品見込額に対する売上総利益相当額を計上しております。

(4)ポイント引当金

顧客に付与したポイントの利用による損失に備えるため、過去の実績に基づき将来利用されると見込まれる額を計上しております。

《ポイント4》有価証券の時価

会社が所有する有価証券は、原則、取得原価(買ったときの値段)で貸借対照表に掲載するのが会計のルールです。

例外として、売買目的の有価証券については「時価」で掲載することとされています。

この点で。中小企業にあっては、「売買目的」の有価証券はほぼほぼ存在しないため、多くの決算書では「取得原価」で掲載されていることでしょう。

ちなみに。法人税のルールでは、売買目的有価証券を「短期的な価格の変動を利用して利益を得る目的で行う取引に専ら従事する者が短期売買目的でその取得の取引を行ったもの」などと定めています。

短期で売買をするために「専ら従事する者」なんて、フツーは中小企業にいないだろ!ということで。中小企業が所有する有価証券の多くは「売買目的」ではない、と考えられているのです。

したがって、貸借対照表に掲載されているのは「取得原価(買ったときの値段)」であり、時価はわかりません。けれども、銀行としては(会社もでしょうけど)「含み益・含み損」は気になるところ。

そこで、個別注記表に「時価」を注記しておくのがおすすめです。とくに、「含み益」がある場合には、融資審査上はプラスの効果があります。

記載例はこんな感じです ↓

【金融商品に関する注記】

…(略)…

2.金融商品の時価等に関する事項

当年度末における貸借対照表計上額、時価及びこれらの差額は、次のとおりです。

(1)預金

貸借対照表計上額 ●●●円、時価 ●●●円、差額 ●●●円

(2)投資有価証券

貸借対照表計上額 ●●●円、時価 ●●●円、差額 ●●●円

… (略)…

ちなみに、預金については「貸借対照表計上額=時価」であり、差額は「ゼロ」です。それでも「金融商品」のひとつとして記載をします。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

会社は、個別注記表を「ただつくる・ただ提示する」だけではなく、「銀行が知りたいであろう情報を個別注記表に記載する」ことが大切です。

結果として、銀行はより決算書の内容を理解することができる。内容がわからない決算書に比べれば融資は受けやすくなる。という効果が期待できます。

銀行融資に活かす「個別注記表」の記載ポイントを押さえておきましょう。

- 担保付き資産

- 繰延資産(とくに開発費)

- 各種引当金

- 有価証券の時価