自社にとってのメインバンクはどこか? を勘違いしてしまったときの問題点は大きなものです。

勘違いを避けるために、「残高シェア」だけではなく、「内訳シェア」も見るようにしましょう。というお話です。

メインバンクはどこ?融資シェアを見るなら気をつけて

会社・事業における銀行融資について。「自社にとってのメインバンクはどこか?」は重要なポイントです。

なぜならば、メインバンクを勘違いしていると。つまり、ほんとうはA銀行がメインバンクなのに、B銀行をメインバンクだと勘違いしている場合に起きる「問題」があるからです。

その問題とは? については後述するとして。

まずは、「メインバンクを勘違いしている」とはどのようなことを言うのか? という点についてお話をしてみます。実は、じぶんも勘違いしていないかを確認しておきましょう。

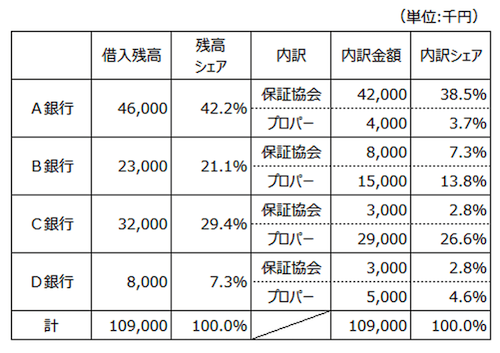

具体例として、次のような「借入金一覧表」を挙げてみます ↓

これを見て、もしも「残高シェアが 42.2%でいちばん大きいA銀行がメインバンクだ!」と考えるのであれば注意が必要です。実は、この場合、A銀行はメインバンクとは言えません。

代わりにメインバンクと言えるのは、プロパー融資の内訳シェアでいちばんの 26.6%をシェアを持つ「C銀行」です。

融資には大きく分けて2つ。信用保証協会付き融資とプロパー融資とがあります。内訳シェアは、その分類を加味したものです。

信用保証協会付き融資とは、会社が返済できないときには信用保証協会が肩代わりをする融資。ゆえに、銀行にとってはリスクが小さく、貸しやすい融資だと言えます。

いっぽうで、プロパー融資は、銀行が 100%のリスクを負ってする融資。ゆえに、プロパー融資はその銀行からの信用のあらわれだと言えます。

そう考えると。A銀行は融資総額こそ多いものの、そのほとんどすべてが信用保証協会付きです。言い換えると、A銀行からの信用は小さく、A銀行はリスクをとろうとはしていない。

これに対してC銀行は、融資総額ではA銀行に劣るものの、プロパー融資ではA銀行を圧倒します。C銀行がリスクを負ってプロパー融資をしてくれるのは、自社に対する信用のあらわれだと考えるべきところです。

このようなケースでは、メインバンクを勘違いしないように気をつけましょう。勘違いを避けるためには、前述のとおり、「内訳シェア」で見ることです。「残高シェア」だけを見ないことです。

では、もし勘違いしてしてしまったときにはなにが起きるのか? それが次のお話です。

メインバンクを勘違いして起きる3つの問題点

いましがた、自社にとってのメインバンクを勘違いしているケースについてお話をしてきました。

では実際に、勘違いをしてしまった場合における問題点とは? がこちらです ↓

- 赤字のときに困る

- 融資条件の改善が難しい

- 新規銀行の開拓に苦しむ

それでは、このあと順番に見ていきましょう。

《問題点1》赤字のときに困る

冒頭の「借入金一覧表」を再掲します ↓

この会社が、メインバンクをA銀行だと勘違いをしていて。赤字でおカネがなくて困っているから… とA銀行を頼った場合はどうでしょう。

おそらく、A銀行はろくろく話を聞いてくれないものと思われます。なにしろA銀行は、信用保証協会付き融資ばかりでリスクを避けている銀行です。

赤字でおカネがないという危ない会社への融資はしたがらない。信用保証協会付きならまだしも、プロパー融資などもってのほか。それがA銀行です。

信用保証協会付き融資には「枠(上限)」がありますから、その枠が残っていれば望みはありますが、枠がいっぱいであれば融資を受けることはできません。会社としては困ってしまいます。

これに対して、プロパー融資のシェアが大きいC銀行はどうでしょう。C銀行は、会社を信用しているからこそプロパー融資をしているはずです。

その信用が大きなものであれば、赤字のときにも話を聞いてくれる可能性は高い。そう考えてよいでしょう。

ですから、この会社はC銀行のようなところと、ふだんから「コミュニケーション」を深めておくべきです。定期的に試算表を提示する、事業や商品の内容について伝える、現場を見てもらう、などなど。

コミュニケーションが深まるほど、C銀行からの信用も大きくなります。

それができずに、A銀行をメインバンクと勘違いしていると。赤字のときにもA銀行からの融資は受けられない。A銀行から融資を受けられない姿を見た他の銀行もひいていく…

銀行は他の銀行の動きをよく見ていますから、「他の銀行に融資を断られる」というのは悪い材料になってしまいます。

したがって、まずは、自社にとってのメインバンクを間違えない。メインバンクとはふだんからコミュニケーションを深める。結果として、赤字のときにも話を聞いてもらえる(絶対に融資が受けられるわけではありませんが)。この環境をつくっておくようにしましょう。

[ad1]《問題点2》融資条件の改善が難しい

メインバンクだと勘違いしている状況では、「融資条件」の改善が難しいものがあります。

融資条件の改善とは、たとえば、金利の引き下げ、経営者保証を外す、短期継続融資や当座貸越など。

さきほどまでの借入金一覧表で言えば。A銀行に対してこれら融資条件の改善を交渉しても、取り合ってもらえない可能性は高くなります。

なぜなら、A銀行からの信用は小さく、A銀行はリスクを取ろうとは考えないからです。信用ならない相手に対して、金利を引き下げたり、経営者保証を外したりはしませんよね。

さらに。この状況では、他の銀行に対しても融資条件の改善を交渉しにくくなる。という問題点があります。

融資条件の改善は、「他の銀行からの融資条件」を引き合いに出しながら交渉するものです。「あっちの銀行が金利を下げると言っているけれど、おたくの銀行も下げてはもらえませんか?」と、そういうハナシです。

銀行は、他の銀行の動きを見ていることはさきほども言いました。他の銀行ががんばるならウチもがんばる! のが銀行です。ゆえに、他の銀行からの融資条件は「交渉材料」になります。

では、他の銀行からの融資条件が無いとなると。交渉材料が無いわけですから、なかなかうまくいかないなぁ…ということにもなるでしょう。

ですから、メインバンクを勘違いしないこと。本来、話を聞いてくれそうなのはA銀行ではなく、C銀行だと理解する。そのうえで、C銀行から融資条件の改善を引き出すことで、その他の銀行とも交渉することです。

《問題点3》新規銀行の開拓に苦しむ

みたび、借入金一覧表を掲載します ↓

A銀行の「保証協会」のところを見てみましょう。信用保証協会付き融資が 42,000千円あることがわかります。

信用保証協会付き融資には、「枠(上限)」があることはさきほども言いました。その枠は、無担保融資で 8,000万円です(一般枠のみ、特別枠を除く)。

ただ 8,000万円はあくまで「上限」であって、会社の状況によって、その上限金額は異なります。つまり、8,000万円よりも少ないケースがある。

そのような状況のなかで、A銀行のように「たっぷりと信用保証協会付き融資の枠を使う銀行」があるとどうでしょうか? 当然、枠の余力がなくなりますよね。

結果として。新規銀行の開拓に苦しむことになります。

新規で取引をするにあたっては銀行も警戒するもの。はじめから信用するのは難しいので、「まずは信用保証協会付き融資で」と考えます。はじめからプロパー融資、は難しい。

そのときに、信用保証協会付き融資の枠が無い… となれば。融資をしてもらうことができずに、新規銀行の開拓ができないこととなります。

取引銀行を増やしたい、と考えている会社であれば困ってしまうことでしょう。実際、会社の成長に合わせて、取引銀行は増やしておくべきところです。

ちなみに。A銀行のように「たっぷりと信用保証協会付き融資の枠を使う銀行」がメガバンク、というケースは少なくありません。

そもそもメガバンクは、大企業向けに融資を展開していることもあり、中小企業向けの融資には積極的ではない。それでも融資をするなら、リスクが小さい信用保証協会付き融資だけ。との傾向があります。

メガバンクのネームバリューにひかれて、たくさんの融資を受けた結果。実は、ぜんぶ信用保証協会付きだった… などということがないように。じゅうぶん気をつけましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

自社にとってのメインバンクはどこか? を勘違いしてしまったときの問題点は大きなものです。

勘違いを避けるために、「残高シェア」だけではなく、「内訳シェア」も見るようにしましょう。

- 赤字のときに困る

- 融資条件の改善が難しい

- 新規銀行の開拓に苦しむ