事業概況説明書は税務署ばかりでなく、銀行も意外とよく見ています。

銀行も見ている事業概況説明書について、実は自社が抱えているかもしれない3つの問題点を押さえておきましょう。というお話です。

税務署だけが見ている、と思ってはいけない。

会社が銀行から融資を受けようとするときに、銀行から提示を要求されるものとして「決算書」が挙げられます。

銀行が言う「決算書」とは。基本、「税務申告書一式」です。貸借対照表や損益計算書といった、いわゆる「決算報告書」のみならず。税務署に提出した書類一式を見せてほしい。と、銀行は考えています。

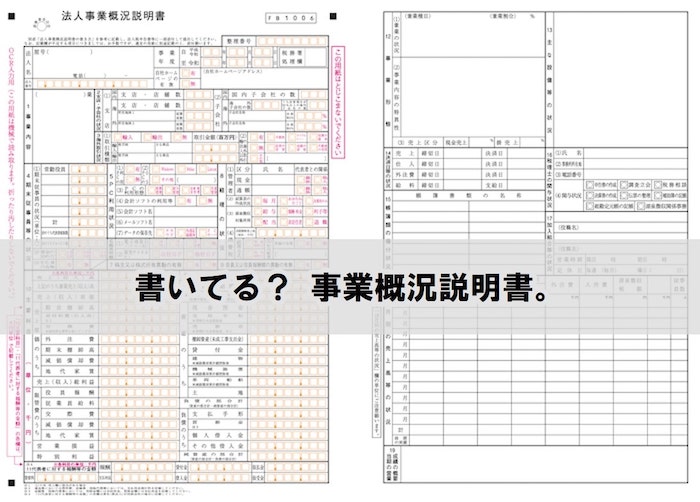

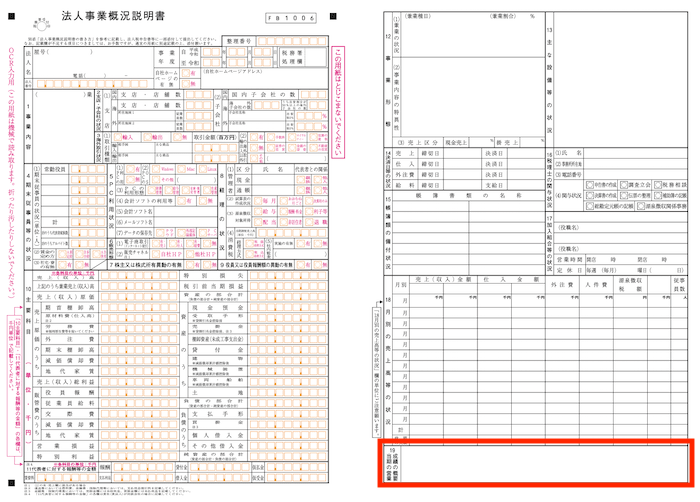

その「税務申告書一式」に含まれる書類のひとつが「法人事業概況説明書(以下、事業概況説明書)」です。だいたいの場合、税務申告書一式の「いちばんさいごのほう」に添付されています。こんな書類です ↓

文字どおり、「法人(会社)の事業概況を説明する書類」になります。

ということは。税務署ばかりでなく、銀行だって、融資先のことを知るのに役立つはずです。事実、銀行は事業概況説明書を意外とよく見ています。

と、聞いて。えっ、そうなの? と思われたのであれば要注意。銀行融資を受けるうえで、問題を抱えている可能性があるからです。

そこで。銀行も見ている事業概況説明書について、会社が抱える3つの問題点をお話していきます。こちらです ↓

- そもそも提出をしていない

- 作成を税理士に任せきり

- 銀行が見ているポイントを理解していない

それでは、このあと順番に見ていきましょう。

銀行も見ている事業概況説明書、会社が抱える3つの問題点

《問題点1》そもそも提出をしていない

銀行に決算書を見せたくない! と言う人がいます。じゃあ、見せなくてもいいのか? というと、そういうわけにもいきません。

なぜなら、銀行は決算書に掲載されている「数字」を根拠に、融資の可否を判断するからです。決算書がないとはじまらない。

また、銀行とあらたに融資の取引をはじめるときには、「銀行が必要とする書類は提供する」と会社は約束をしているはずです。

そんな約束した覚えがない… かもしれませんが。その約束は「銀行取引約定書」という書類に記載されています。そのあたり、くわしくはこちらの記事を ↓

というわけで、銀行が求めるのであれば、会社は決算書を提示することとなります。

このとき、「提示するのは最小限にしよう!」と考える会社は少なくありません。また、そうしたほうがいいとするアドバイスもあります。だから、事業概況説明書はそもそも提出していない。

ところが。冒頭でもお話をしたとおり、銀行が言う「決算書」とは、基本、「税務申告書一式」です。事業概況説明書は、その税務申告書一式に添付すべき書類(税務署への提出は任意ではなく義務です)。

税務申告書一式を見せてと言っているのに、「あるべきはずの書類が無い」のはおかしなハナシになります。結果として、「なにか隠しごと、なにかやましいことがあるにちがいない」と疑われてもしかたありません。

疑われれば、当然、融資が受けにくくなってしまいます。

事業概況説明書は、本来、見られて困るようなことが書いてある書類ではないのですから。そもそも提出していない、ということがないようにしましょう。

《問題点2》作成を税理士に任せきり

事業概況説明書は、税務申告書一式のなかに含まれる。ということから、事業概況説明書の作成を税理士に任せている会社は多いことでしょう。

任せること自体に、問題はありませんが。任せるをとおり越して「任せきり」にしている場合には注意をしなければいけません。

なぜならば。税理士が、会社について「最新の情報」を把握していない可能性があるからです。

たとえば、売上の「締め日」や「決済日」を変更したのに、昔のままになっている… ということはわりとよくあります(それのなにが問題なのかは、このあとの《問題点3》でお伝えします)。

締め日や決済日が事業概況説明書に掲載されていることなど知らず、作成を税理士に任せきりにしている会社であれば。起こるべくして起きることです。

また、税理士が「手を抜いている」ということもあるでしょう。手を抜いているなどと言うと怒られてしまいそうではありますが。メンドーだから記載を省略している事業概況説明書は散見されるところです。

たとえば、月別の売上金額。コロナ支援である「持続化給付金」で必要な情報であるにもかかわらず、記載を省略している事業概況説明書はどうしたらいいのか? とちょっとした話題にもなりました。

それはそれとして、銀行もまた、月別の売上金額には注目しています。

というわけで。税理士に任せるのは構いませんが、任せきりにしていないか。作成されたものは、会社もチェックするようにしましょう。

[ad1]《問題点3》銀行が見ているポイントを理解していない

いましがた、「税理士によって作成された事業概況説明書は、会社もチェックしましょう」と言いました。

とはいえ。いったいなにをチェックすればいいのやら… というのでは困りますよね。そこでここからは、おもなチェックのポイントについてお話をしていきます。

言い換えると、銀行が見ているポイントでもありますので、融資を受けやすくするためにも、しっかり押さえておきましょう。

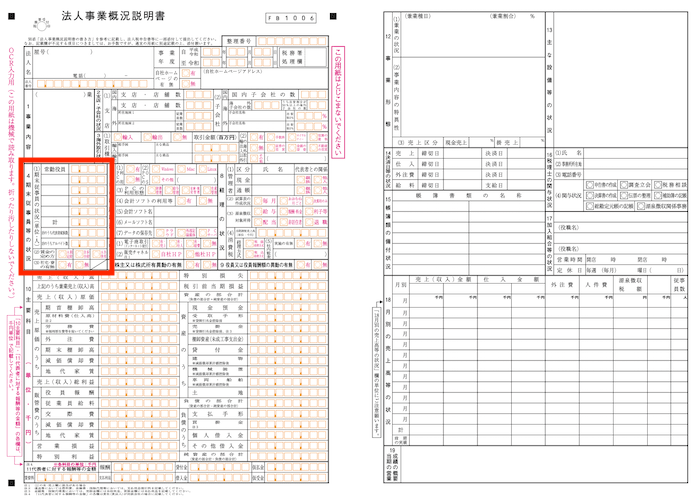

期末従事員等の状況

期末現在の役員や従業員の人数を記載します。銀行は、この人数を使って、「ひとりあたり売上高」や「ひとりあたり人件費」、「ひとりあたり利益」などを計算して、会社の生産性を評価しています。

この人数をもっとも把握しているのは、税理士ではなく自社なのですから、誤った人数になっていないかを確認するようにしましょう。意外にも、事実とは異なる数字の記載が多いところでもあります。

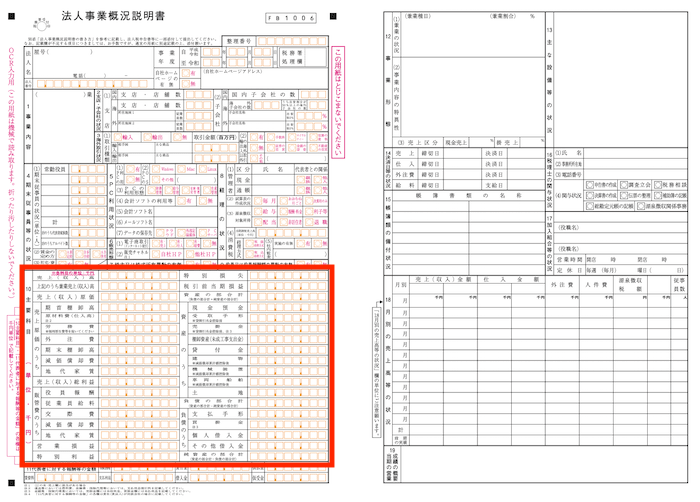

主要科目

決算書のダイジェスト(概要)として、主要な勘定科目とその金額とが掲載される箇所です。「通常」であれば、単純な記載ミスを除いて、決算書の数字と完全に一致しているべきところになります。

ところが。粉飾決算をしている場合、決算書は税務署に提出したものとは別に「銀行用」をつくった。でも、事業概況説明書は税務署に提出したものをそのまんま… 銀行用に決算書を改ざんしたことがバレます。

だから、バレないように事業概況説明書も改ざんしましょう。というお話ではなく、単純な記載ミスがないようにしましょう、という話です。ただのミスなのに、銀行から粉飾を疑われるのではたまりませんので。

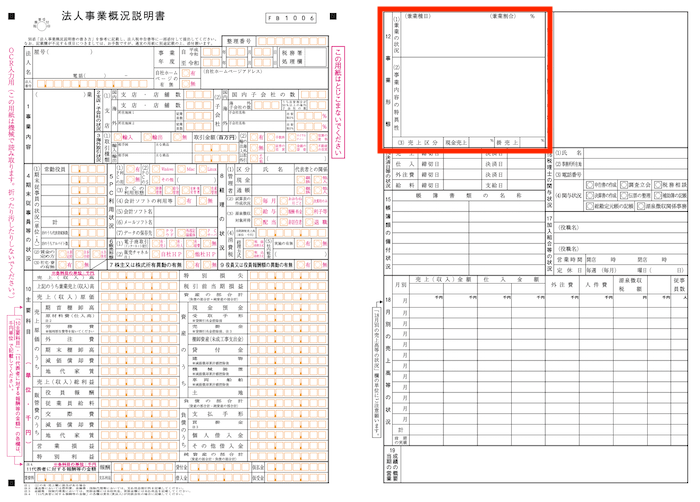

事業形態

「兼業の状況」や「事業内容の特異性」については、銀行から見れば「商売(ビジネスモデル)」の理解に役立ちます。自社がなにをやっているか、銀行がわからなければ評価もしづらく、融資審査上はマイナスです。

事業概況説明書の「書き方(説明書)」にも載っているように、「事業内容の特異性」とは「同業種の法人と比較してその事業内容が相違している事項」になります。

同業他社との差別化を語ることができれば、銀行に対してアピールにもなるところです。このあたりも、税理士より自社のほうがくわしいわけですから、記載内容を確認するようにしましょう。

また、「売上区分」の欄には、現金売上と掛売上との比率を記載します。これを見て銀行は、資金繰り表の正確性・妥当性などを確認するところです。

毎年まったく同じ数字が掲載されている事業概況説明書が散見されます。まったく同じということもあまりないでしょうから、正しい数字が記載されているかに気をつけましょう。

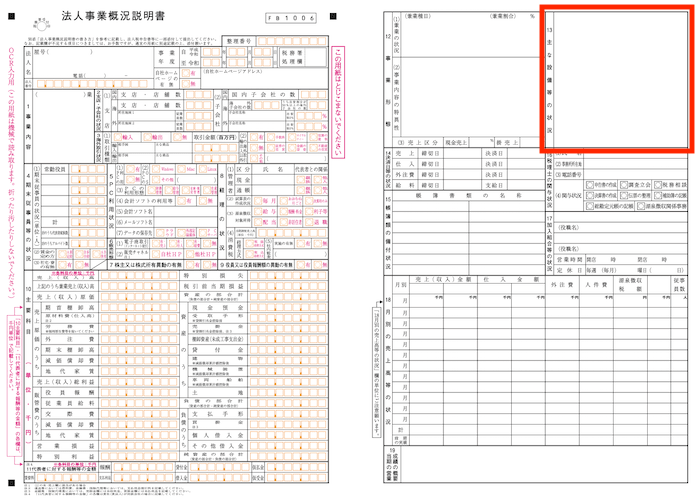

主な設備等の状況

空欄になっていることが多い箇所です。本来は、会社が事業に使っている機械や車の種類や数などを記載します。店舗や倉庫などがあれば、場所や面積などを記載します。

銀行から見れば、どんな設備があるのかがわかります。どんな設備があるかがわかれば、その会社の設備に対する資金ニーズ(更新、修繕費用など)をイメージしやすくなる。設備に関する融資に対する理解につながります。

また、どんな設備があるかを知ることで、やはり「商売(ビジネスモデル)」についても理解を深めることができるでしょう。空欄にしないように、主要な設備だけでも記載をしておくのがおすすめです。

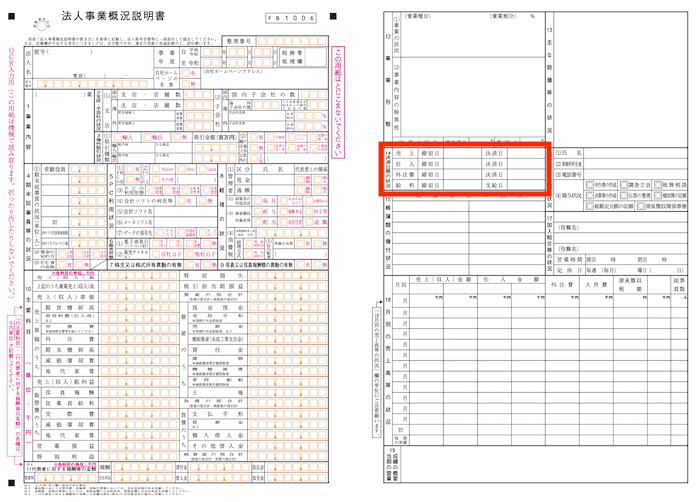

決済日等の状況

売上、仕入れ、外注費、給料について、それぞれの「締切日」と「決済日」を記載します。おおむね記載されているものですが、途中でも触れたように「情報が古い」ことがしばしばあります。

締切日や決済日を変えたのに、古いままになっている。税理士に任せきりにしていて、変更内容が伝わらずにいると、記載内容は古いままになってしまいます。

すると。銀行から見たときには、疑問や不信につながることに注意が必要です。

たとえば。売上が「締切日は月末、決済日は翌月末」だとしたら。決算書に掲載される売掛金は、おおむね売上1ヶ月分ていどになるはずです。少なくとも2ヶ月分ということはないでしょう。

もし、2ヶ月分も3ヶ月分もあれば、銀行は「不良債権や架空債権」を疑うこととなります。もちろん、融資の審査上はマイナスです。

この点で。実は「決済日を翌月末から翌々月末に変更している」という場合はどうでしょう。売上2ヶ月分の売掛金は「正常」です。にもかかわらず、事業概況説明書では「締切日が翌月末のまま」になっている…

ありもしない不良債権や架空債権を疑われるハメになります。決済日などの情報が古いまま、というのは意外とあるあるなので気をつけましょう。

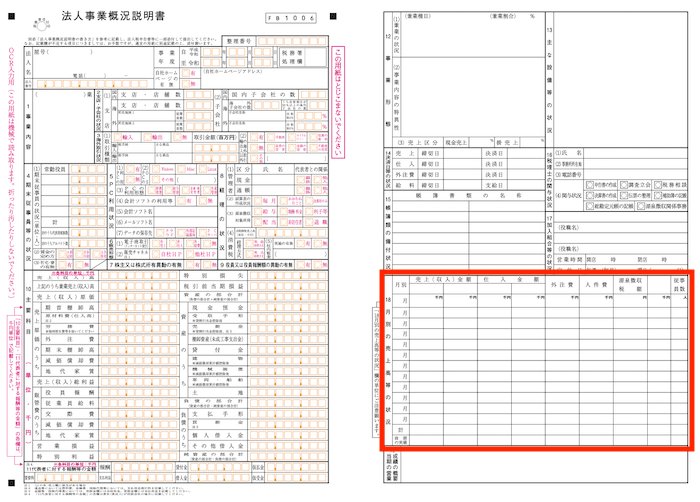

月別の売上高等状況

月別の売上金額、仕入金額、外注費、人経費、源泉徴収税額、従事員数などを記載します。

決算書は「1年の1度だけ」の数字ですから、「12ヶ月ごと」の数字を知ることができるこの項目に、銀行は注目しているものです。

たとえば、3月決算の会社について。3月の売上がミョーに多い、他の月と比べてミョーに多い、というケースがあります。すると銀行は、「売上を先取りして利益を水増ししたかも」と考える。

そのうえで、翌期の4月の売上金額がミョーに少なければ。「あぁ、やっぱり先取りしたんだな」と確信を強めたりしているわけです。

これは一例として。銀行は月別の数字を見て、決算書の正確性や妥当性をチェックしていることを覚えておきましょう。

じゃあ、月別の数字なんて書かなきゃいい。というのであれば違います。書いていなければ怪しまれます。やましいことがあるから書けないのか、と怪しまれるばかりです。書かないことに得はありません。

当期の営業成績の概要

ここも空欄が多いところですが、とくに「前期とは違う」ことがある会社はきちんと書くようにしましょう。

具体的に言うと、「売上総利益率」や「営業利益率」の増減と、その理由について。税務署にしても銀行にしても、「本業の変化」は気になるところです。

加えて、「特別利益」と「特別損失」について、その内容と金額など。特別利益も特別損失も「今年限り」です。今年限りなのですから、来期以降の利益には影響を与えませんよ、というアピールをしておきましょう。

たとえば、特別損失が 1,000万円ある場合。最終利益が 300万円の赤字だとしても、本来は 700万円の黒字を出すチカラがあるということです。特別損失をアピールできないと、300万円の赤字で評価をされてしまいます。

特別なものはここに書き出して、銀行に伝えるようにしましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

銀行が言う「決算書」とは、「税務申告書一式」のこと。その税務申告書一式に含まれるのが「事業概況説明書」です。

事業概況説明書は税務署ばかりでなく、銀行も意外とよく見ています。銀行も見ている事業概況説明書について、実は自社が抱えているかもしれない3つの問題点を押さえておきましょう。

- そもそも提出をしていない

- 作成を税理士に任せきり

- 銀行が見ているポイントを理解していない