社長が決算書を見るにあたって、「勘違い」があっては困りますよね。

というわけで、決算書の「資本金」について社長が勘違いしがちなことをお話していきます。

決算書は奥が深い。

社長が経営判断をするうえで、だいじな材料のひとつに「決算書」があります。

その決算書を見るにあたって、「勘違い」があっては困るわけですが。とくに、社長になりたてで決算書に馴染みがない時期には勘違いもあるでしょう。

また、決算書は奥深いものでもあり、馴染んだからと言って完全に勘違いがなくなるものでもないようです。

そこで。わたしが社長とお話をしているなかで、「これは社長が勘違いしている、勘違いしがちだ」と感じることをお話をしていきます。

数ある勘違いのなかでも「資本金」について。具体的には、次の3点です ↓

- 資本金の分だけおカネがある

- 借金がないから自己資本比率 100%

- 資本金 = 自己資本

それでは、このあと順番に見ていきましょう。

決算書の「資本金」について社長が勘違いしがちなこと3選

《勘違い1》資本金の分だけおカネがある

決算書の「資本金」について社長が勘違いしがちなことの1つめ。それは「資本金の分だけおカネがある」です。

たとえば、決算書に「資本金 300万円」と記載されているのを見て、「おカネ(現金預金)が 300万円あるはずだ」と考えてしまう。これは勘違いです。

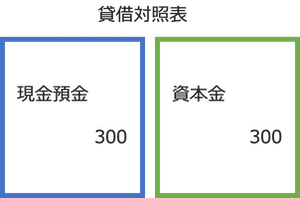

この勘違いを正すために、まずは「現金預金 300万円の出資を受けて、会社を設立した」ときの貸借対照表をイメージしてみましょう ↓

上図のとおり、出資を受けた 300万円が資本金として、また、同額の現金預金が貸借対照表には掲載されます。これを見ると、たしかに「資本金の分だけおカネがある」じゃないか、というハナシです。

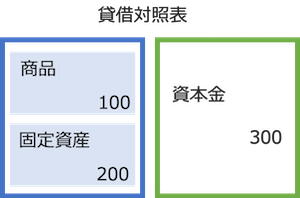

ところが、状況はすぐに変わります。会社は設立後、事業を開始。商品を仕入れたり、固定資産を買ったりするでしょう。

というわけで、さきほどの 300万円で「商品 100万円」を仕入れ、「営業車 200万円」を買ったとします。そのときの貸借対照表がこちらです ↓

上図のとおり、資本金は変わらず 300万円ですが、現金預金 300万円は失くなり、代わりに商品と営業車(固定資産)が掲載されることとなりました。

もうだいじょうぶですよね。資本金がいくらあったとしても、おカネを使えばおカネは失くなってしまいます。「資本金の分だけおカネがある」わけではないのです。

決算書の「資本金の 300万円」を見て、「300万円のおカネはどこへ行ったんだ?」と言う社長がいます。上図の例で言えば、「おカネは商品と固定資産とに姿を変えた」ということです。

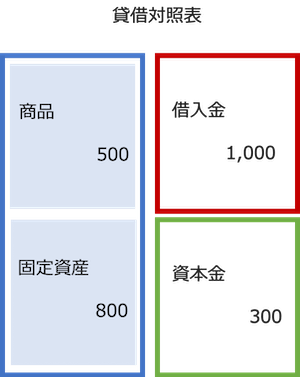

これと同じように、「借入金の分だけおカネがある」わけでもありません。貸借対照表に「借入金 1,000万円」と掲載されている、つまり、1,000万円おカネを借りている。けれども、やっぱりそのおカネは商品や固定資産などに使われているかもしれない ↓

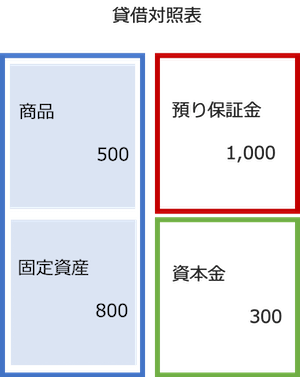

このように、「借入金の分だけおカネは無い」のは体感的にわかっているかもしれませんが。これが「預り保証金」などになると、勘違いをしやすくなるものです。得意先などから受け取った「預り保証金」もまた、その分だけおカネがあるわけではないことを理解しておきましょう ↓

《勘違い2》借金がないから自己資本比率 100%

決算書の内容の「良し悪し」を見るにあたって、「財務分析」という手法があります。

決算書に掲載されている「数字」から、各種の「財務指標」を算出。その財務指標を見て、決算書の良し悪しを分析しようというわけです。

そんな「財務指標」のひとつに、「自己資本比率」があります。自己資本比率は、「会社の安全性」をはかる指標であり、算式で言うと「自己資本比率 = 自己資本 ÷ 総資本」です。

ここで言う「総資本」とは、「自己資本 + 他人資本」になります。平たく言えば、自己資本とは「返さなくてもよいおカネ(じぶんのおカネ)」、他人資本とは「返さなくてはいけないおカネ(他人のおカネ)」です。

自己資本の最たるものは「資本金」、資本金は会社のものであって返す必要はありません。他人資本の最たるものは「借入金」、借入金は返さなければいけない。という違いがあります。

したがって、総資本(自己資本 + 他人資本)のうちに、「返さなくてもよいおカネ(じぶんのおカネ)」が多いほうが安全だよね。という見方になります。つまり、自己資本比率は高いほうがよい、と。

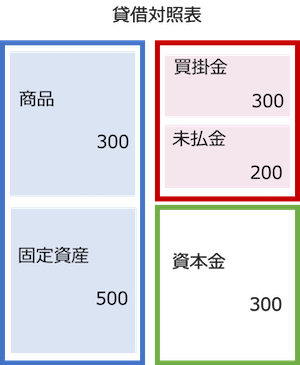

では、貸借対照表でイメージをしてみましょう ↓

上図の貸借対照表における「自己資本比率」は何%になるでしょうか?

この点で。さきほど、他人資本の最たるものは「借入金」だという話をしました。すると、上図の貸借対照表には「借入金」がないので他人資本は無い。ゆえに、自己資本比率は 100%だ、と言われる社長がいます。

ところが、それは勘違いです。

借入金は他人資本の最たるものですが、他人資本はそれだけではありません。上図で言うと、「買掛金」や「未払金」も他人資本です。

買掛金や未払金は「支払いを待ってもらっているおカネ」であり、「いずれ返さなければいけない」という点では借入金と同じ「負債」に区分されます。つまり、負債全般が他人資本にあたり、上図で言うと「買掛金 300」と「未払金 200」が他人資本です。

では、あらためて、自己資本比率を計算してみましょう ↓

自己資本比率 = 資本金 300 ÷( 買掛金 300 + 未払金 200 + 資本金 300)= 37.5%

こうして見ると、自己資本比率 100%という会社はありえないことがわかるでしょう。買掛金にしても未払い金にしても、会社はなにかしらの負債を負っているものだからです。

《勘違い3》資本金 = 自己資本

いましがた、自己資本比率の話をしました。この自己資本比率について、「もっと高くしたい!」と考える社長がいます。

自己資本比率を高くすること自体は、会社の安全性を高める行為であり悪いことではありません。ところが、「他人資本を減らして、自己資本比率を高めよう」というのであれば注意が必要です。

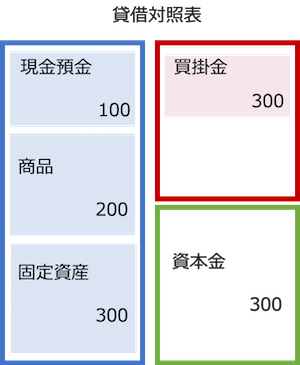

とくに、「借入金(他人資本の最たるもの)」を減らして、というケース。こちらの貸借対照表で考えてみましょう ↓

この会社の「自己資本比率」は、「資本金 300 ÷( 買掛金 300 + 借入金 200 + 資本金 300)」で 37.5%になります。ここで、社長が自己資本比率アップを目論んで「現金預金 200万円で、借入金 200万円を返済してしまおう!」とした場合の貸借対照表がこちらです ↓

上図から、自己資本比率は「資本金 300 ÷( 買掛金 300 + 資本金 300)」で 50%となります。社長の思惑どおり、自己資本比率はアップしました。

ところが、です。上図を見ればわかるとおり、「現金預金」は 100万円にまで減ってしまいました。おそらく、現金預金 100万円では資金繰りが厳しくなってしまうことでしょう。おカネが無くなれば会社はつぶれてしまうのですから、社長の行為はなんと危険なことか… です。

このようなことが起きてしまう背景として、「資本金 = 自己資本」との勘違いがあります。

つまり。資本金を増やす以外には自己資本を増やすことはできず、だったら他人資本を減らすしかない、との勘違いです。

そんなことはありません。資本金を増やさずとも、自己資本を増やすことはできます。自己資本とは、実は「資本金 + 利益剰余金」であり、利益剰余金を増やせばよいのです。

利益剰余金を増やすにはどうしたらよいのか? 言うと。損益計算書で「利益」を出すことです。毎年の損益計算書で出た「利益の累積」が利益剰余金になります。ですから、毎年、利益を出し続ければ利益剰余金が増えて、自己資本が増える。ひいては、自己資本比率がアップします。

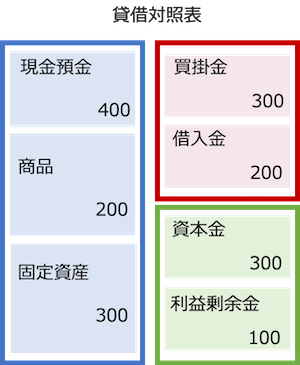

したがって、自己資本比率をアップさせたいのであれば、おカネを減らしてまで他人資本を減らすのではなく。おカネは減らさずに、とにかく利益を出す。というのが「正解」です。貸借対照表で見ると、こういうことですね ↓

この貸借対照表の自己資本比率は、「(資本金 300 + 利益剰余金 100) ÷( 買掛金 300 + 借入金 200 + 資本金 300 + 利益剰余金 100)で、44.4%になります。

おカネを減らして借入金を返済したときの 50%までとはいきませんが、もともとの 37.5%よりはしっかりとアップしています。なにより、おカネ(現金預金)を減らしていない。

というわけで。「資本金 = 自己資本」と勘違いをしないように気をつけましょう。いくら自己資本比率をアップしても資金繰りが悪くなる、つぶれやすくなるのでは本末転倒です。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

社長が決算書を見るにあたって、「勘違い」があっては困りますよね。勘違いがあれば、だいじな「経営判断」を間違えることにもなりかねないからです。

そんな勘違いのなかでも、「資本金」について。社長が勘違いしがちなことを押さえておきましょう。

- 資本金の分だけおカネがある

- 借金がないから自己資本比率 100%

- 資本金 = 自己資本