会社が融資を受けるときに、銀行に提示する資金繰り表。

その資金繰り表について、ザンネンな事例・ダメな事例をお話していきます。

言われずとも提示したい資金繰り表

会社が融資を受けようとすると、銀行から「資金繰り表を見せてほしい」と言われることがあります。

そう言われたら、資金繰り表をつくらねばなりません。

もっとも、できるだけスムーズに融資を受けたいと考えるのであれば、資金繰り表の提示は必須であり。銀行から言われずとも、こちらからすすんで提示すべきものでもあります。

それはそれとして。銀行に提示する「資金繰り表」については、ザンネンな事例・ダメな事例があるので気をつけなければいけません。こちらです↓

- 実績がない

- 税金がない

- 返済・利息支払がない

- 現金預金が減っていく

- 売上が一辺倒に右肩上がり

思い当たるところがあれば要チェック。資金繰り表をせっかく提示しても、役に立たなかったり、融資が受けにくくなってしまいます。

というわけで。このあと、5つの事例を順番に見ていきましょう。

銀行に提示する「資金繰り表」のザンネン事例・ダメ事例

《事例1》実績がない

銀行から指定された様式がない限り、会社は自由に資金繰り表をつくることになります。

そのときに、資金繰り表に「実績がない」のは、ザンネンな事例だと言ってよいでしょう。

ここで言う「実績」とは、過去の資金繰り実績です。たとえば、いまが 10月であれば、9月以前の資金繰り実績のことです。

この「実績」は無視して、「予測」の部分だけの資金繰り表を銀行に提示している会社があります。いまが 10月だとしたら、10月以降の資金繰り予測だけ、ということですね。

銀行が知りたいのは、これから先の資金繰りなのだから「予測」があればじゅうぶんだろう。と、思われるかもしれません。

たしかに、銀行が知りたいのは「これから先の資金繰り(予測)」なのですが。その「これから先」を裏付けるものとして「実績」が役立ちます。

極端を言えば、予測というのは、えんぴつナメナメ好きなようにつくれてしまう。だから、予測だけの資金繰り表というのはどこか疑わしい…

けれども、実績も掲載されていれば、その実績から「予測の妥当性」をはかることができるようになります。結果、予測の信ぴょう性が高まる。

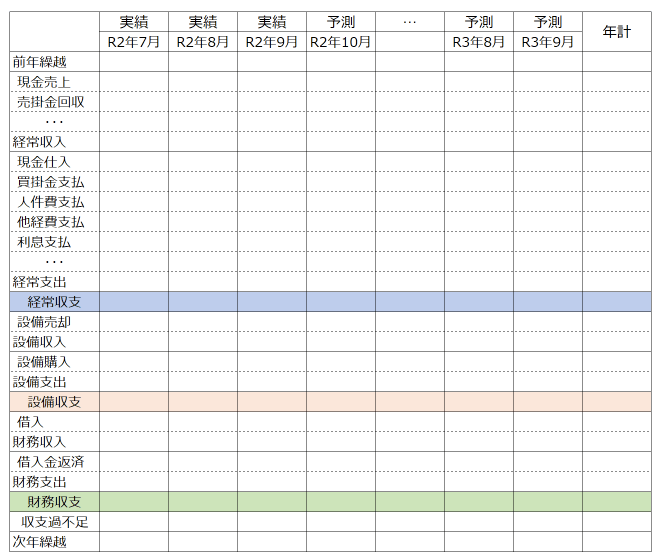

ですから、資金繰り表には「実績」も付けましょう。わたしのおすすめは、「実績3ヶ月分 + 予測1年分」です。こんな感じで↓

《事例2》税金がない

銀行融資のご相談を受けるなかで、会社がつくった資金繰り表を拝見していると。「税金がない」という資金繰り表があります。

具体的には、法人税や消費税の支払が、資金繰り表に織り込まれていない。織り込まれてはいるけれど、その金額がかなり不正確なケースもあります。

ほんとうはウン百万円の税金があるのに、それが資金繰り表に織り込まれていなければ。納税の時点で「おカネが足りない」ということもあるでしょう。タイヘンです。

また、銀行に提示する資金繰り表であれば、「テキトーな資金繰り表」との印象をあたえかねません。そうなると、融資も受けにくなる。困ります。

なので、税金については、もれなく資金繰り表に織り込むようにしましょう。

税金を支払うタイミングは年1回、決算のときだけに限りません。会社によっては、期の途中で支払う「予定納税」もあります。

そのあたりがよくわからなければ、顧問税理士に確認をしてみるとよいでしょう。

そもそも、納税額自体がよくわからない… というケースであれば。やはり、顧問税理士に確認をするのが安心です。そのときに、税金の計算方法、納税スケジュールについて、基本的なことを教えてもらうのもいいですね。

いずれにせよ。「税金がない」資金繰り表になっていないか、チェックするようにしましょう。

《事例3》返済・利息支払がない

あらたに融資を受けるタイミングで、資金繰り表を銀行に提示する場合。あらたに受ける融資についての「返済・利息支払」が資金繰り表に織り込まれているか。

織り込まれていない資金繰り表をつくっている会社があります。聞けば、「返済期間が決まっていないから」「金利がわからないから」と。

たしかに、資金繰り表を提示する段階では、返済期間も金利も確定していないということはあるでしょう。

けれども、だからと言って、返済・利息支払がない資金繰り表では「返済できるかどうか」がわかりません。

銀行は、資金繰り表で「貸したおカネを返済してもらえるか」を知りたいのであり、返済・利息支払まで含めて資金繰りがまわるかどうかを見たいのです。

じゃあ、どうしたらいいか。

まず、返済期間は、自社の「返済力」に応じて、無理なく返済できる期間を検討しましょう。

返済力とは、カンタンに言うと「税引後利益+減価償却費」です。これが、返済原資になりますので、「税引後利益+減価償却費 > 年間返済額」が成り立つかどうかです。

年間返済額が決まれば、あとは「希望融資額 ÷ 年間返済額」で返済期間を求めます。こちらの記事も参考にどうぞ↓

金利については、よくわからなければ「3%」と仮定して計算をしておきましょう。実際には、それよりも低いことがほとんどですが。

だいじなのは、利息支払も、もれなく織り込んであるということ。その金額が実際よりも多い分には、より余裕を持って資金繰りがまわる、手堅い資金繰り表だということなのですからOKです。

《事例4》現金預金が減っていく

資金繰り表のいちばん下の行には、「月末の現金預金残高」があるはずです。毎月末には、いくらの現金預金残高があるか、です。

つくった資金繰り表に、向こう1年の予測が掲載されている場合。向こう1年の現金預金残高が、どのように推移しているか確認をしてみましょう。

その結果、「現時点よりも、1年後の現金預金残高が減っている」という資金繰り表はよろしくありません。

だって、先々おカネがどんどん減っていくような会社に、銀行がおカネを貸したいと思いますか? 思いませんよね、というハナシです。

したがって、現金預金残高は、先々増加していくように。最低でも現状維持ができるように。というのが、銀行に提示する資金繰り表のポイントです。

実際、1年後の現金預金残高が減っていくのは、会社としては大きな問題でもあります。どうやったら現金預金を増やせるか? 資金繰り表をつくりながら思案しましょう。

売上を増やす、経費を減らす以外にも。売上代金の回収・仕入代金の支払い条件を見直したり、在庫を減らしたり、という策もあります。

なお、先々に融資を受ける予定なのであれば、それも資金繰り表に織り込んだうえで、1年後の現金預金残高が増えるかどうか、でかまいません。

おカネを借りることで、手元の現金預金を増やすのも、ひとつの策になります。

《事例5》売上が一辺倒に右肩上がり

銀行に提示する資金繰り表のなかには、売上が増え続ける、一辺倒に右肩上がり、というものがあります。

実際に増える確証なり証拠なりがあればよいのですが。なんとなく、「〇%ずつ増加」みたいな資金繰り表は、意外と「あるある」です。

このような資金繰り表は、まず「疑わしい」という点に問題があります。売上増加の確証なり証拠なりがないのですから、当然です。

銀行としても、積極的には融資をしづらくもなるところでしょう。

また、売上が増え続けるあまり、おカネも増え続ける。つまり、資金繰り表の「月末の現金預金残高」がどんどん増え続けて、大きな金額になっている。という資金繰り表もあります。

この場合には、「じゃあ、融資は要らなくない?」ともなりかねないところです。

ほんとうに売上が増えれば融資は要らないかもしれませんが、売上が増えないうえに融資が受けられないのではタイヘンでしょう。

売上は増えているほうが、多いほうが融資は受けやすい。との考えがあるのかどうか、「売上が一辺倒に右肩上がり」になる資金繰り表が散見されます。

確証や証拠がない売上増加は織り込まない、と考えるようにしましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

会社が融資を受けるときに、銀行に提示する資金繰り表。その資金繰り表については、ザンネンな事例・ダメな事例があることを押さえておきましょう。

資金繰り表をせっかく提示しても、役に立たなかったり、融資が受けにくくなってしまいますので。

- 実績がない

- 税金がない

- 返済・利息支払がない

- 現金預金が減っていく

- 売上が一辺倒に右肩上がり