会社が融資を受けるときには、銀行に決算書を見せます。そのうちの貸借対照表について。

銀行融資を受けるなら貸借対照表の「カタチ」に気をつけて! というお話をしていきます。はたして、貸借対照表の「カタチ」とは?

そのカタチとは、ちょっと違うんだな。

会社が融資を受けるときには、銀行から「決算書を見せて」と言われます。決算書の良し悪しが、融資の可否を決めるうえでの判断材料になるからです。

その決算書のうち、貸借対照表について。気をつけるべきこととして、「カタチ」があります。銀行から融資を受けるのであれば、会社は、貸借対照表の「カタチ」に気をつけましょう。ということです。

貸借対照表のカタチと言われて、思い浮かぶのは。きっと、こんな感じが多いのではないでしょうか↓

これはこれで、そのとおり。貸借対照表のカタチとしては正しい。けれども、銀行融資を考えたときには、これとはちょっと違ったカタチも知っておく必要があります。

そこで。銀行融資を受けるなら貸借対照表の「カタチ」に気をつけて! というお話をしていきます。具体的には、こちらの3点です↓

- カタチをおぼえる

- カタチにあわせる

- カタチをつくる

それではこのあと、順番に見ていきましょう。

銀行融資を受けるなら貸借対照表の「カタチ」に気をつけて!ポイント3選

《ポイント1》カタチをおぼえる

銀行融資を受けるなら貸借対照表の「カタチ」に気をつける。1つめのポイントは、「カタチをおぼえる」です。

まずは、銀行融資を受けるにあたって、貸借対照表には「望ましいカタチ」があることを知り、そのカタチをおぼえましょう。そういう話です。

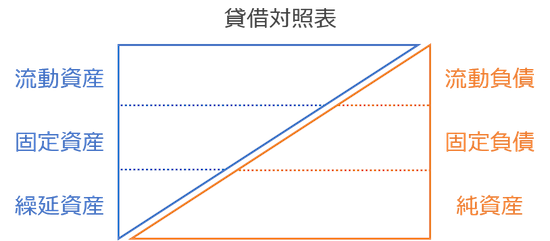

では、貸借対照表の「望ましいカタチ」とは。こちらです↓

冒頭で見た貸借対照表のカタチとは、ちょっと違いますよね。

それぞれの項目(流動資産・固定資産・繰延資産・流動負債・固定負債・純資産)は、それぞれ大きさが異なるように描かれているのがポイントです。

その大きさが大きいほど、大きな金額であることを示しています。

つまり。貸借対照表の左側で言えば、流動資産がいちばん大きな金額であるべき。固定資産や繰延資産は、流動資産よりも少なくあるべき。ということになります。

貸借対照表の右側で言えば、純資産がいちばん大きな金額であるべき。固定負債や流動負債は、純資産よりも少なくあるべき。ということになります。

なんで? と、思われるかもですが。その答えを理解するためにまず、「流動資産」と「流動負債」に注目してみましょう。

流動資産とは、「おおむね1年以内に現金化できる資産」を言います。具体的には、現金預金、売掛金、受取手形、たな卸資産、未収入金、立替金、短期貸付金など。

これに対して、流動負債とは。「おおむね1年以内に支払わなければいけない負債」を言います。具体的には、買掛金、支払手形、預り金、未払金、短期借入金、1年以内返済長期借入金などです。

では、「おおむね1年以内に現金化できる資産」である流動資産と、「おおむね1年以内に支払わなければいけない負債」である流動負債と。どっちの金額が大きいほうがよいですか?

流動資産ですよね。だって、「おおむね1年以内に支払わなければいけない負債」のほうが大きかったら、「支払うのにおカネが足りない…!」ということになってしまいますので。

ですから、さきほど見た貸借対照表のカタチでは、流動資産のほうが流動負債よりも大きく描かれています。自社の貸借対照表を見たときには、「流動資産 > 流動負債」であるかどうかを確認しましょう。銀行もまた、確認をしているところです。

続いて、「固定資産」について。固定資産とは、建物や土地、機械設備、自動車、備品類など、ひとつあたりの金額が比較的大きなモノを言います。

そのような固定資産を、流動負債でまかなうのは危険です。つまり、金額が大きな固定資産を買うのに、1年以内に支払わなければいけないようなローンを使うのは危ない。金額が大きいだけに資金繰りが厳しくなるからですね。

なので、固定資産を買うのであれば、流動負債よりもゆっくり支払いができる「固定負債(長期借入金、長期未払金など)」でまかなうか、あるいはだれにも支払う必要がない「純資産(資本金+過去の利益の累積)」でまかないましょう。と、考えます。

ですから、さきほど見た貸借対照表のカタチでは、「固定資産」よりも「固定負債 + 純資産」のほうが大きく描かれているのです。

逆に。自社の貸借対照表を見たときに、「固定資産 > 固定負債 + 純資産」というカタチであれば、銀行からは「危ない会社だ」と見れらていることを覚えておきましょう。

さいごに、「繰延資産」について少しだけ。繰延資産とは、「費用の繰り延べ」です。将来どこかで費用にすべき金額が、繰延資産になります。

利益がじゅうぶんにある会社は、費用の繰り延べなどせずに、即時に費用化することから、「繰延資産が多い会社 = 状況が悪い会社」がイメージされるところです。もっと言えば、「費用を繰り延べて、利益を水増ししている(粉飾している)のかな?」とも疑われかねません。

だから、貸借対照表のカタチとしては、繰延資産は小さく描かれています。

まとめとして。貸借対照表の左側(資産)は、上が大きく、下は小さく。貸借対照表の右側(負債・純資産)は、上が小さく、下は大きく、です。

[ad1]《ポイント2》カタチにあわせる

銀行融資を受けるなら貸借対照表の「カタチ」に気をつける。2つめのポイントは、「カタチにあわせる」です。

さきほどの《ポイント1》で、カタチをおぼえたところで、次は、そのカタチにあわせていきましょう。というお話です。復習がてらに、貸借対照表のカタチを再掲します↓

では、「カタチにあわせる」とはどういうことか?

たとえば、「ほんとうは流動資産がもっと大きいのに、小さくしてしまっている」とか、「ほんとうは流動負債がもっと小さいのに、大きくしてしまっている」という会社があります。

貸借対照表のカタチを見ればわかるとおり、「流動資産は大きいほうがいいし、流動負債は小さいほうがいい」のにもかかわらず、です。

「ほんとうは流動資産がもっと大きいのに、小さくしてしまっている」の例を挙げると。貸付金をすべて「長期貸付金」として固定資産に掲載しているケースがありますが。

貸付金のうち、1年以内に回収できる金額は、「短期貸付金」として流動資産に掲載することで、貸借対照表の望ましいカタチに近づけるほうがよいでしょう。

また、「ほんとうは流動負債がもっと小さいのに、大きくしてしまっている」の例を挙げると。リース債務のすべてを流動負債に掲載しているケースがあります。

けれども、リース債務のうち、1年を超えて支払う金額は、「長期リース債務」として固定負債に掲載することで、貸借対照表の望ましいカタチに近づけるほうがよいでしょう。

というように。貸借対照表のカタチを意識すれば、「カタチにあわせる」こともできるはずです。

このあたりは、経理処理だけでできることでもありますので、できることはやったほうがいいし、やらないのは損ということになります。自社の貸借対照表に損はないか? ぜひいちど、確認をしておきましょう。

経理処理がよくわからなければ、顧問税理士に相談をしてみるのもおすすめです。

[ad1]《ポイント3》カタチをつくる

銀行融資を受けるなら貸借対照表の「カタチ」に気をつける。3つめのポイントは、「カタチをつくる」です。

《ポイント2》では、「カタチにあわせる」という話をしました。その「カタチをあわせる」とは、いわば、「小手先のテクニック」といったところです。

いっぽうで。もっと本質的な部分で、貸借対照表のカタチを考えることも大切になります。それが、「カタチをつくる」ということです。

いちばんは、「純資産」を増やす。貸借対照表の「純資産」を増やそうとすれば、おのずと、他の項目も望ましいカタチに近づいていくものだからです。

では、どのように、純資産を増やすのか? こたえは1つ、「利益を増やす」ことです。

純資産のなかみは、大きく2つ。ひとつは「資本金」、もうひとつは「利益剰余金」になります。利益剰余金とは、言い換えると、「過去の利益の累積」です。

資本金を増やすには、だれかが「出資」をしなければならず。社長が出資するにしても、基本的に、おカネが無ければできません。そこで、純資産を増やすなら、利益剰余金です。

利益剰余金を増やすということは、毎年の利益を増やすということ。これができれば、純資産の金額はどんどんと大きくなっていきます。

また、利益が増える過程では、流動資産が充実するケースが多いことから、望ましい貸借対照表のカタチがつくられていくことにもなります。

カンタンに利益を増やすなんて言うけれど… と、思われたかもしれません。そのとおりです。

けれども、ほんとうは出せるはずの利益を出さずにいるケースが少なくないことを覚えておきましょう。利益が増えると払わなければいけない「税金」を嫌って、利益をわざと減らしている会社は、けして少なくありません。

そういえば、利益を払うのがイヤで、経費を増やそうとしたことがある… という会社は要注意です。

利益剰余金が小さい会社は、財務的な安全性が小さいことから、銀行は融資を躊躇します。ましてや、利益剰余金がマイナスとなれば、融資を受けることは困難になります。

ほんとうは出せるはずの利益を出し惜しんで、みずから融資を受けにくくすることがないように。貸借対照表のカタチを意識しておきましょう。

ここで、もういちど。貸借対照表のカタチを眺めてみます↓

固定資産は小さいほうがいい(「固定負債 + 純資産」よりも)、ということについて。いわゆる「設備投資」は慎重に考えましょう。いちど、固定資産を増やすと「処分」をするのもタイヘンです。

固定資産を小さくすませる手段として、「サブスクリプション」や「シェアリング」があります。いまは、「月額いくら」でサービスを利用できたり、モノを利用できたりがしやすくなりました。

所有よりも利用、という考え方をとりいれていくことで、固定資産を小さくすることもできるはずです。貸借対照表の「カタチをつくる」ための考え方として、ぜひ押さえておきましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

会社が融資を受けるときには、銀行に決算書を見せます。そのうちの貸借対照表について、望ましいカタチがあることを覚えておきましょう。

そのうえで、自社の貸借対照表が、望ましいカタチに近づくようにあわせていく、カタチをつくっていくことが大切です。

- カタチをおぼえる

- カタチにあわせる

- カタチをつくる