2021年4月からはじまった「伴走支援型特別保証制度」。

本制度で要件とされている「経営行動計画書」からわかる、今後の銀行の姿勢についてお話をしていきます。

今後もスムーズに融資を受けたいのであれば。

2021年4月から、コロナ支援融資として「伴走支援型特別保証制度」がはじまりました。本制度について、注目すべきこととして「経営行動計画書」が挙げられます。

本制度を利用するには、会社が「経営行動計画書」をつくらなければいけない。経営行動計画書が要件になっている。これは、今後の銀行融資を考えるうえで「大きなポイント」になるでしょう。

なぜなら、経営行動計画書の要件化によって、「今後の銀行の姿勢」をうかがい知ることができるからです。

会社は、今後もスムーズに銀行融資を受けたいのであれば、銀行の姿勢を無視することはできません。というわけで、「経営行動計画書」でわかる今後の銀行の姿勢についてお話をしていきます。

おもには3つ、次のとおりです↓

- 会社の本気度をはかる

- 経営計画書がなければ支援しない

- 支援し続けるか否かの選別を強化する

それではこのあと、順番に見ていきましょう。

伴走支援型特別保証制度の「経営行動計画書」でわかる今後の銀行の姿勢3つ

【姿勢1】会社の本気度をはかる

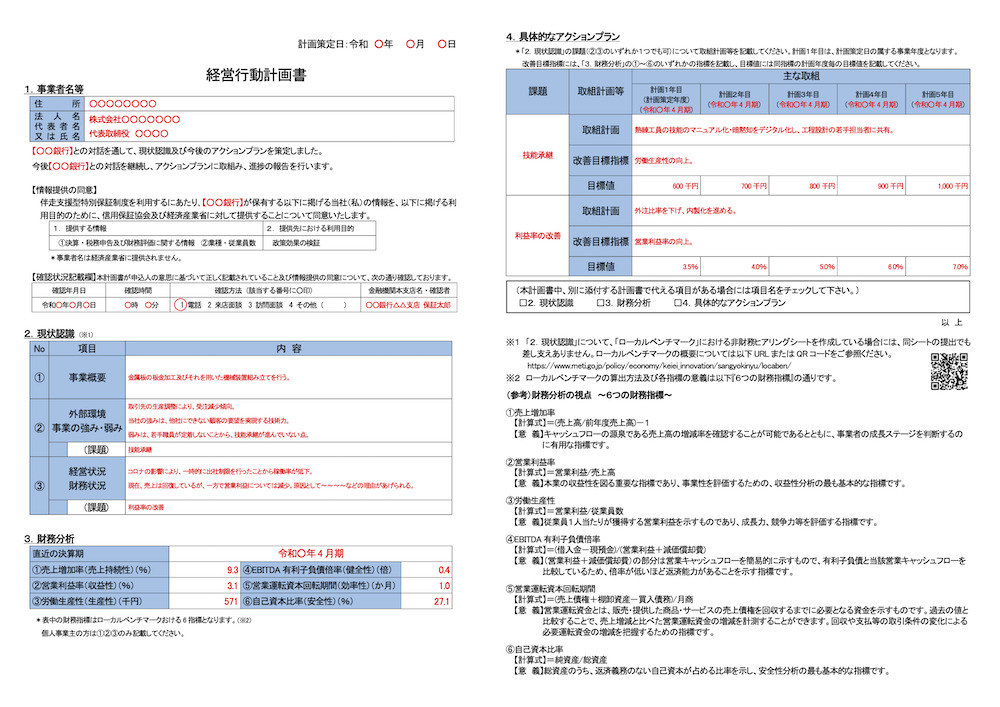

経済産業省からは、「経営行動計画書」のサンプルが提供されています。こちらです ↓

経営行動計画書のサンプル(経済産業省のWEBサイトより)

まず注目すべきは、「具体的なアクションプラン」になります。目標の売上や利益などを達成するために、具体的になにをするのか? という、「行動計画」になります。

これまでも、銀行から「売上見込や利益見込」を聞かれることはありました。それに対して会社は、とくに行動計画もなしに、「数字だけ」を回答しているケースは少なくなかったはずです。

とくになにをするかは決まっていないけれど、「毎年〇%ずつの売上アップを見込んでいます」とか、「毎年〇%ずつの利益アップを見込んでいます」とか。銀行は「わかったようなわからないような…」と感じながらも、それで済んでいたところがあります。

けれども、経営行動計画書があれば、銀行は「会社の本気度」をはかることが可能です。「毎年〇%」を達成するために、どんな行動をするつもりなのか? その内容から、目標達成の可能性をはかることもできるでしょう。

ですから、会社は今後、口先だけで「毎年〇%」では済まなくなります。また、小手先の行動計画では、本気度を疑われることになります。行動計画がない、あるいは、行動計画が不十分な会社は、融資が受けられなくなる。そういうことです。

ちなみに。どうせ計画なのだから「良いこと」を書いておこう、ではいけません。行動計画には、「主な取り組み」と合わせて、「目標値」の記載も必要です。

その「目標値」は、4半期に1度、銀行によるモニタリングで確認されることになっています。そこで、目標の進捗を見られるのですから、良いことを書きすぎればボロが出る…

さらに、進捗をはかるためには、タイムリーに数値を把握しておく必要があります。まだ試算表ができていませんので… ではモニタリングをするにも困ってしまうわけです。

つまり、会社は目標を掲げた以上、達成に向けて進捗度を上げなければいけない。進捗を把握するために、数値管理の体制を整えなければいけない。このあたりからも、「会社の本気度」をはかられることになります。

[ad1]【姿勢2】経営計画書がなければ支援しない

経営行動計画書は、伴走支援型特別保証制度で求められる要件。だから、本制度を利用しないのであれば、関係のないことだ。という考え方ではいけません。

むしろ、伴走支援型特別保証制度をきっかけに、今後は経営計画書を求められる機会が増えるものと考えておくのがよいでしょう。

いま金融庁は、銀行に対して融資先の「本業支援」を求めています。融資をするだけの支援ではなく、もう一歩踏み込んで、会社の事業を支援する。会社とともに銀行も成長することを求めています。

そういう意味で、伴走支援型特別保証制度は、まさに「本業支援」の取り組みです。会社がつくった経営行動計画書をもとに、4半期に1度のモニタリングで、銀行は会社の事業面でも支援する。

今後はこのカタチが、融資全般に広がってものと考えられます。言い換えると、今後は「経営行動計画書」と同程度の経営計画書が、銀行から求められるのではないか? ということです。

結果として、経営計画書がない会社・経営計画書をつくれない会社は、融資が受けられない、融資が受けにくくなることも、じゅうぶんに考えられます。

というわけで、伴走支援型特別保証制度を利用するかどうかにかかわらず。いちど、経営行動計画書を眺めてみましょう。経営行動計画書は、いわば「簡易版の経営計画書」です。

とはいえ、経営計画の根幹にあたる「現状認識」も、しっかりと含まれています。いわゆるSWOT分析(強み・弱み分析)、経営課題の把握など、だいじなことではあるけれど実はやっていない… そんな会社にとって、経営行動計画書は有意義なツールになるはずです。

今後は、経営計画書がなければ銀行の支援は受けられない。そう理解して、ぜひ1度、経営行動計画書の作成に取り組んでみましょう。

【姿勢3】支援し続けるか否かの選別を強化する

いましがた、こんなお話をしました、銀行は今後、経営計画書がない会社を支援しない、という話です。これをもう少し突き詰めていくと、「選別」という話に行き着きます。

新型コロナを経て、会社の「二極化」がいっそう進みました。これまでも二極化はありましたが、コロナによって、その流れが加速しました。端的に言うと、「良い会社」と「悪い会社」との二極化です。

銀行は、当然、良い会社に融資をしようと考えます。良い会社にはどんどん貸して、どんどん利息で稼ぐ。いっぽうで、国の主導とはいえ、悪い会社には融資を出しすぎました。返済できる目処が立たなければ、これ以上の融資をすることはできません。

では、良い会社と悪い会社とをどう選別するか?

経営計画書です。会社がつくる経営計画書でもって、会社が良くなる見込みがあるかどうかを選別する。いま業績が良い会社は、これから先も良い業績をあげられそうか? いま業績が悪い会社は、これから良い業績に改善できそうか?

銀行は、経営計画書をたよりに、会社を支援し続けるか否かを選別するわけです。

したがって、いま業績が良い会社も、いま業績が悪い会社も、銀行からの支援を受け続けるためには、経営計画書がポイントになります。

伴走支援型特別保証制度で「経営行動計画書」が要件化されているのは、いま業績が悪い会社はとくに、経営計画を必要としているはずだからです。経営計画なしに、改善する可能性は低いと考えられているからです。

そのあたりの意図を汲み取って、会社は経営計画書に取り組んでいきましょう。銀行はいま、支援し続けるか否かの選別を強化しているのだ、と理解しておきましょう。

まとめ

2020年4月からはじまった「伴走支援型特別保証制度」。

本制度で要件とされている「経営行動計画書」からわかる、今後の銀行の姿勢を理解しておきましょう。今後もスムーズに融資を受け続けるのに役立つはずです。

- 会社の本気度をはかる

- 経営計画書がなければ支援しない

- 支援し続けるか否かの選別を強化する