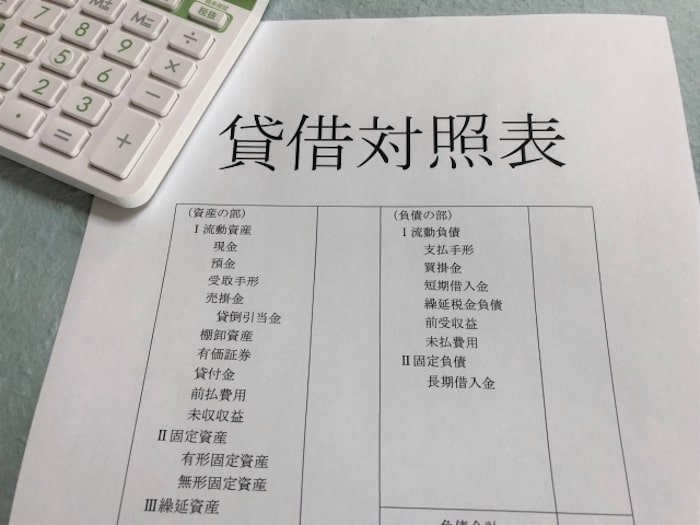

さまざまな資産や負債の勘定科目が記載される貸借対照表。

その貸借対照表に記載する場所がおかしくて、銀行からも心配されそうな勘定科目についてお話ししていきます。

この貸借対照表、信用してだいじょうぶ?

会社がつくる決算書に含まれる書類のひとつ、貸借対照表。そこには、さまざまな資産や負債の勘定科目が記載されます。

銀行融資のお手伝いをするなかで、貸借対照表を拝見していると。「これって、記載する場所がおかしくない?」と感じる勘定科目はあるものです。

もしかすると、その貸借対照表を見た銀行からも「おかしくない? この決算書自体、信用してだいじょうぶ?」と心配されてもしまうでしょう。融資審査には悪影響です。

そこで、貸借対照表に記載する場所がおかしくて銀行からも心配されそうな勘定科目について、実際によく見かけるものを5つ、お話ししていきます。具体的には、こちらです↓

- 役員貸付金

- 前払費用

- 有価証券

- 借入金

- リース債務

それではこのあと、順番に見ていきましょう。

貸借対照表に記載する場所がおかしくて銀行からも心配されそうな勘定科目5選

役員貸付金

社長(あるいはその親族)に対する貸付金を、貸借対照表の「流動資産」として記載しているケースがあります。決算日から1年以内に返済されるのであれば、OKです。

ところが、なかなか返済されないばかりか、むしろ貸付が増えている… という会社もあります。そのような会社の役員貸付金は、「固定資産」として記載すべきです。

にもかかわらず、流動資産に記載していると、「流動比率(流動資産÷流動負債)を良く見せようとしているのかな?」と疑いたくなってしまいます。あるいは、「経理の基本がわからないのか?」と心配になるかです。

それとは別に、役員貸付金があると、銀行からの融資が受けにくくなります。銀行が会社に貸したはずのおカネが、社長個人に流れるようなことがあっては困るからです。

したがって、役員貸付金は早急に完済することをおすすめします。すぐにはムリだと言うのであれば、返済予定表をつくって、毎月確実に返済を続けるようにしましょう。

この場合、決算日から1年以内に返済予定の分は流動資産に、1年を超えて返済予定の分は固定資産に「区分」して記載することになります。

この区分をせずに、一括して固定資産としていると、銀行からは「社長は貸付金を返済する気がないのかな?」と見られかねません。すると、融資が受けにくくなりますから注意が必要です。

前払費用

そもそも前払費用とは、「一定の契約に従い継続して役務の提供を受ける場合に、まだ提供されていない役務に対して前もって支払った対価」を言います。

なんのこっちゃ? と、思われるかもしれませんが。ここでお話をしたいのは、「信用保証料」です。

民間銀行から、信用保証協会の保証付き融資を受ける場合に、保証をしてもらうため(役務)に、信用保証協会に対して支払う対価ではありますが、支払時点ですべての役務提供を受けているわけではありません。保証期間(返済期間)を通じて、少しずつ役務の提供を受けるものだからです。

だとしたら、支払時点で信用保証料の全額を費用処理するのはおかしいわけで。それなら、保証期間が未経過の分は、前払費用という「資産」として勘定科目に留保しておこう、ということになります。

この点で、保証期間が決算日から1年以内の分は「流動資産(前払費用)」に、1年をを超える分は「固定資産(長期前払費用)」に区分するのが、信用保証料の正しい経理処理であることを覚えておきましょう。

全額を「流動資産」としている会社がありますが、やはり、「流動比率を良く見せかけようとしているのか」「経理の基本がわかっていないのか」と見られてしまいます。

[ad1]有価証券

株式や債券、投資信託などの有価証券を、「流動資産」に記載している貸借対照表を見かけることがあります。ところが、中小企業にあっては、その多くが記載間違いであることに注意が必要です。

そもそも会計のルール上、流動資産に記載する有価証券は、「売買目的の有価証券」とされています。

売買目的の有価証券とは、「市場性がある(いつでも売買できる)有価証券」であり、かつ、「有価証券の売買を専門とする部署が運用している有価証券」を指すものです。

ところが、中小企業にあっては、専門部署など存在しません。社長の一存で売買をしているケースがほとんどになります。その場合には、「投資有価証券」の勘定科目で「固定資産」として記載をするのが正しい処理です。

それでも、流動資産に記載されるものと言えば、「決算日から1年以内に満期を迎える債券」くらいでしょう。

にもかかわらず、固定資産に記載すべき有価証券を、流動資産に記載していたら。もういいですよね。流動比率の水増しを疑われれ、経理の不勉強を心配されます。気をつけましょう。

借入金

銀行からの借入金を、すべて「固定負債(長期借入金)」として記載している貸借対照表があります。ところが、毎月分割返済をしている借入金であれば、その記載は間違いです。

正しくは、決算日から1年以内に返済予定分の借入金は、「1年以内返済長期借入金」の勘定科目で「流動負債」に記載する。1年を超えて返済予定分の借入金は、「長期借入金」の勘定科目で「固定負債」に記載することになります。

この区分をせずに、すべて固定負債に記載をしていると、実際よりも流動負債が少なくなるため、「流動比率(流動資産÷流動負債)をよく見せかけようとしているのでは?」と、またまた疑われてしまいます。

逆に、経理がよくわかっていない会社では、借入金の全額を「流動負債」にしていることがあるものです。この場合、実際以上に流動負債が多くなり、流動比率を悪く見られてしまう可能性があります。

なお、決算日から1年以内に完済予定の借入金(短期の手形貸付や当座借越など)については、「短期借入金」の勘定科目で「流動負債」として記載するのが正しい処理です。

[ad1]リース債務

リース資産がある会社は、リース料を費用として処理するか、リース資産を固定資産として減価償却の処理をするか、を選択することになります。

これについて、リース資産を固定資産とするほうを選択した場合。リース料総額を「リース債務」として、毎月リース料を支払うたびにリース債務を取り崩していく、という処理になります。

そのリース債務について、流動負債または固定負債のどちらかに、全額を記載している貸借対照表が少なくありません。

全額を流動負債とすれば、実際以上に流動負債が多くなるため、実際以上に流動比率が悪く見えてしまいます。逆に、全額を固定負債とすれば、実際以上に流動負債が少なくなるため、流動比率をよく見せかけることになってしまいます。

したがって、決算日から1年以内に支払予定分は「流動負債」に、1年を超えて支払予定分は「固定負債」に記載するのが正しい処理です。勘定科目としては、流動負債分は「短期リース債務」、固定負債分は「長期リース債務」などとしておくと、わかりやすいでしょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

さまざまな資産や負債の勘定科目が記載される貸借対照表。

その貸借対照表に記載する場所がおかしくて、銀行からも心配されそうな勘定科目があります。結果として、融資審査には悪影響です。正しい記載場所を押さえておきましょう。

- 役員貸付金

- 前払費用

- 有価証券

- 借入金

- リース債務