” 銀行から利息を受け取ったときの仕訳って?”

というのは、個人事業者・フリーランスの帳簿つけでは、よくある質問のひとつです。そこで、「銀行から利息を受け取った」ときの仕訳・確定申告についてお話をします。

銀行からの利息は「事業主借」で仕訳、以上。

個人事業者・フリーランスの経理処理について、よくある質問に「銀行からの利息の仕訳はどうするか?」が挙げられます。

なぜなら、会計ソフトなどの「勘定科目一覧」を眺めても、「それっぽい勘定科目」が見当たらないからです。

して、その答えはと言うと、次のとおりです ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 普通預金 | ××× | 事業主借 | ××× |

利息として入金された金額について、借方が「普通預金」、貸方が「事業主借」で仕訳する。これが結論。これでおしまいです。

ところが、ちょっとは簿記を知っている、という人からすると。「事業主借」じゃなくて、「受取利息」とかじゃないのかなぁ… と首をかしげたくなるのが上記の仕訳です。

実際、個人事業者ではなく、会社の経理処理であれば、銀行からの利息は「受取利息」の勘定科目を使います。

というわけで。「銀行からの利息の仕訳はどうするか?」にまつわる、さらなる疑問についてお話をしていきます。次の2つです ↓

- なぜ、仕訳に「事業主借」を使うのか?

- 「銀行からの利息」は確定申告でどうするのか?

それでは、このあと順番に見ていきましょう。

なぜ、仕訳に「事業主借」を使うのか?

この疑問に対する答えがこちらになります ↓

「本業による利益」の計算から、「本業以外の利益」を取り除くため。

すこし補足をすると。個人事業者が会計ソフトなどを使って仕訳をするのは、「本業による利益」を計算するためです。

この点で、「本業以外の利益」だと言える銀行利息を、その計算に混ぜないで! というハナシです。

これを理解するためにまず、個人事業者・フリーランスの税金である「所得税」のしくみから確認をしてみましょう。

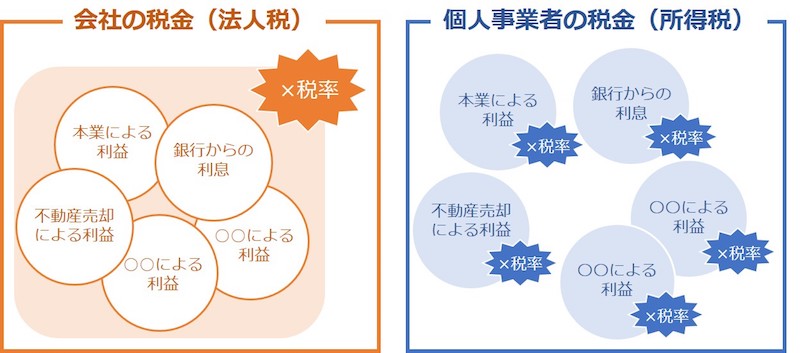

「すべてごちゃまぜ」の法人税と、「きちんと分ける」の所得税と

個人事業者・フリーランスの税金である「所得税」のしくみを、会社の税金である「法人税」と対比するカタチで見てみましょう ↓

会社のほうは、あらゆる利益をごちゃまぜにして税金を計算する(上図の左側)。対して、個人事業者のほうは、利益を種類ごとに区分して税金を計算する(上図の右側)。というちがいがあります。

ちなみに、個人事業者の税金である所得税では、「利益は、その内容に応じて10種類に区分すべし」としています。

そして、区分された利益にはそれぞれ「〇〇所得」と名付けられています。それがこちら ↓

| 利益の種類 | 内容 |

| 利子所得 | 預貯金の利息や公社債の利子 |

| 配当所得 | 株式の配当、投資信託の収益分配金など |

| 不動産所得 | 土地・建物の賃貸により得た利益 |

| 事業所得 | 個人事業者・フリーランスが本業から得た利益 |

| 給与所得 | 会社員が受け取る給料・賞与 |

| 退職所得 | 退職金など |

| 山林所得 | 山林や木を売って得た利益 |

| 譲渡所得 | 土地・建物・有価証券などの売却により得た利益 |

| 一時所得 | 生命保険の満期保険金など |

| 雑所得 | 公的年金、あるいは他の9種に分類できない所得 |

上記の区分を眺めていると、「本業による利益(事業所得)と、銀行利息による利益(利子所得)とは別モノだ」ということがわかります。

ここで、さきほどの「法人税・所得税のしくみ図」を思い出しみましょう。所得税は「利益を種類ごとに区分」して税金を計算するのでしたよね。

したがって、「本業による利益(事業所得)」と、「銀行利息による利益(利子所得)」とは分けねばならない。ということになります。

銀行利息を「事業主借」で取り除く

個人事業者は会計ソフトなどを使って帳簿つけをするのは、「本業による利益」を計算するためです。

にもかかわらず。銀行からの利息を「収入」としてしまえば、本業以外の収入(利子所得)が本業による利益(事業所得)に混じることになってしまいます。

たとえば、「受取利息」など「収入」の勘定科目を使ってしまうと、利益を区分することができず。結果、所得税をただしく計算することができません。

そこでの解決策が「事業主借」です。事業主借は、貸借対照表を構成する勘定科目のひとつであり、利益計算に影響しない(収入ではない)勘定科目。

これを使うことによって、「本業による利益」の計算から、銀行からの利息を取り除くことができます。

以上が、なぜ、仕訳に「事業主借」を使うのか? の答えです。

「銀行からの利息」は確定申告でどうするのか?

仕訳に「事業主借」を使う理由がわかったところで、こんどは次の疑問が生じます。

事業主借として取り除かれた「銀行からの利息(利子所得)」はどうしたらよいのか。

つまり、放ったままでいいのか? 税金はかからないのか? 確定申告はどうするのか? といったハナシです。

結論、放置です。銀行からの利息については、確定申告でもなにもしなくていい。

銀行からの利息は、すでに税金を取られている

まず、銀行からの利息について税金はかかるのか、かからないのか? というと。税金はかかります。

前述した10種類の利益のなかにもありました、「利子所得」として税金はかかります。

では、利子所得を計算して確定申告をしなければいけないか、というと。しなくていい。

なぜなら、銀行からの利息は、税金が天引きされているからです。利息が入金された時点で、すでに税金がとられている。

具体的には、もともとの利息から 20.315%(国税 15.315%、地方税 5%)の税金を、銀行が天引きしています。

納付もなければ還付もない

銀行からの利息は、税金が天引きされていることもあり、あらためて確定申告をする必要もなく、納税をする必要もありません。

いっぽうで、なにか確定申告をすることによって、天引きされた税金が還付されるということもありません。

銀行からの利息については、税金が天引きされておしまい。だから確定申告もしなくていい(申告書にもなにも書かなくていい)、というルールになっています。

ですから、個人事業者・フリーランスがやるべきことは、「事業主借」で仕訳をするだけ。ハナシはだいぶ長くなりましたが、結論はきわめてシンプルです。

フリーランスにおすすめのメニュー

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

じぶんで確定申告・経理のコンサルティング

経理・税金・確定申告の個別相談

まとめ

個人事業者が「銀行から利息を受け取った」ときの仕訳・確定申告についてお話をしてきました。

結論は、「事業主借」で仕訳をするだけ、とシンプルなのですが。

その理由についてはよくわからない、という声もお聞きしますので本記事にまとめてみました。スッキリしていただけましたら幸いです。