” 事業主貸って、「おカネを貸した」ってコトだよね。じゃあ、返してもらわなきゃ ”

いえいえ、その必要はありません。事業主貸と事業主借に「返す」という考え方はないし、決算でも何もしない。というお話をしていきます。

個人事業者が悩む「事業主貸・事業主借」のよくある質問とその答え

個人事業者が、帳簿つけ(経理)・確定申告でアタマを悩ませるものに「事業主貸・事業主借」が挙げられます。

そんな「事業主貸・事業主借」について、よくある質問とその答えをまとめると次のとおりです ↓

- 【問】事業主貸は返してもらうの? → 【答】返してもらわない

- 【問】事業主借は返すの? → 【答】返さない

- 【問】決算で事業主貸・事業主借はどうするの? → 【答】何もしない

これらの質問と答えについて、このあと順番に解説を加えていきます。

【問1】事業主貸は返してもらうの?

よくある質問の1つめは、事業主貸は返してもらうのか? です。

そもそも、事業主貸とは

はじめに、「事業主貸(じぎょうぬしかし)」について、イメージをしてみましょう ↓

上図のとおり、個人事業者には「個人事業主」としてのじぶんと、「プライベート(生活者)」としてのじぶんと、2つの立場があります。

この「2人のじぶん」について、それぞれ別のヒトと考えて帳簿つけをする。「同じじぶんなのに…」と違和感があるかもしれませんが、それが帳簿つけのルールです。

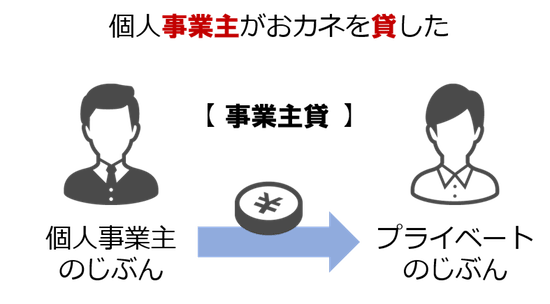

そして、個人事業主のじぶん(上図・左側のヒト)から、プライベートのじぶん(上図・右側のヒト)におカネを渡したとき。個人事業主がおカネを貸したと考えて、「事業主貸」で帳簿つけをします。

具体例のひとつとして、「事業用の銀行口座から、生活費として現金を引き出した」というケースが挙げられます。

たとえば、20万円の現金を引き出したのであれば、「事業主貸」の金額は 20万円として、帳簿に記載されることになります。

貸したおカネ(事業主貸)は、返してもらわない

前述した 20万円の「事業主貸」について。「個人事業主がおカネを貸した」のであれば、返してもらわなければいけないのではないか? という質問があります。

つまり、プライベートのじぶんから、個人事業主のじぶんに対しておカネを返す、ということですね。

質問に対する答えは、「事業主貸は返してもらわない・返してもらう必要がない」です。返してもらってはいけないわけではありませんが、返す必要はありません。

理由は2つ。

ひとつは、「事業主貸」が、アカの他人のとのあいだの借金のように、法律的な債務を意味するものではないから(帳簿つけにおける便宜的な考え方にすぎない)。

もうひとつは、毎年決算をまたぐときには、事業主貸はゼロにリセットされるから(くわしくは【問3】で後述)。

債務でもなく、そのうえ、いずれゼロになるものを、わざわざ返してもしかたない。そんなわけで、「事業主貸は返してもらわない」が、質問の答えになります。

【問2】事業主借は返すの?

よくある質問の2つめは、事業主借は返すのか? です。

そもそも、事業主借とは

はじめに、「事業主借(じぎょうぬしかり)」について、イメージをしてみましょう ↓

上図のとおり、さきほどお話をした「事業主貸」の逆バージョンですね。

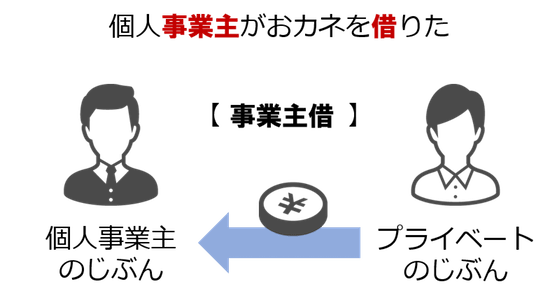

プライベートのじぶん(上図・右側のヒト)から、個人事業主のじぶん(上図・左側のヒト)におカネを渡したとき。個人事業主がおカネを借りたと考えて、「事業主借」で帳簿つけをします。

具体例のひとつとして、「事業用のパソコンを買うときに、プライベートのおカネ(現金・預金・クレジットカードなど)から支払った」というケースが挙げられます。

たとえば、15万円のパソコン代を支払ったのであれば、「事業主借」の金額は 15万円として、帳簿に記載されることになります。

借りたおカネ(事業主借)は、返さない

前述した 15万円の「事業主借」について。「個人事業主がおカネを借りた」のであれば、返さなければいけないのではないか? という質問があります。

つまり、個人じ事業主のじぶんから、プライベートのじぶんに対しておカネを返す、ということですね。

質問に対する答えは、「事業主借は返さない・返す必要がない」です。返してはけないわけではありませんが、返す必要はありません。

理由は、事業主貸のときと同じく2つ。

事業主借が、法律的な債務ではないから。そして、毎年決算をまたぐときには、事業主借はゼロにリセットされるからです(くわしくは【問3】で後述)。

よって、債務でもなく、そのうえ、いずれゼロになるものを、わざわざ返してもしかたない。そんなわけで、「事業主借は返さない」が、質問の答えになります。

【問3】決算で事業主貸・事業主借はどうするの?

よくある質問の3つめは、決算で事業主貸・事業主借はどうするのか? です。

決算をまたぐと消える、事業主貸・事業主借

結論として、事業主貸と事業主借については、決算(12月31日)をまたいだときにゼロにリセットされます。

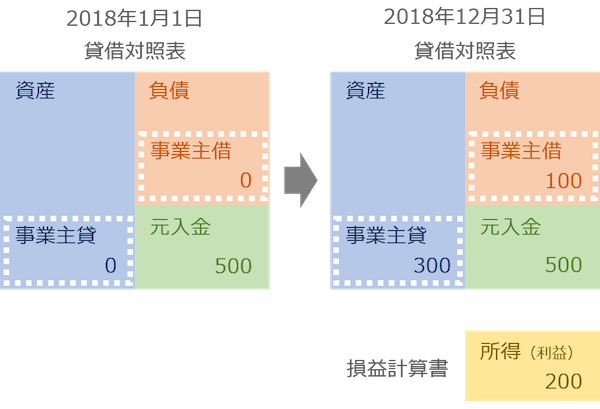

その流れを、イメージ図で確認してみましょう ↓

まずは、2018年1月1日の貸借対照表(上図・左側)を確認です。資産の一部である「事業主貸」と、負債の一部である「事業主借」は、ともに「ゼロからスタート」という前提です。

元入金は、会社で言うところの「資本金」のようなものです。その「元入金」は 500でスタートです。

続いて、1年経過して決算を迎えた 2018年12月31日の貸借対照表(上図・右側)を確認します。「事業主貸」は 300に、「事業主借」は 100になっています。

これは、事業用の銀行口座から 300の生活費を引き出して(事業主貸)、事業の経費を支払うのにプライベートのおカネを 100使った(事業主借)。というようなイメージです。

損益計算書のほうを見てみると、1年間で 200の所得(利益)が出ている。という点も確認をしておきましょう。

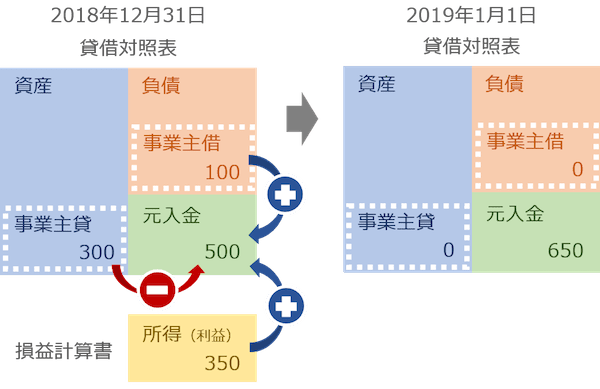

この状況から、決算をまたいで、2019年1月1日を迎えるときのイメージ図がこちらです ↓

まずは上図から、決算をまたいで 2019年1月1日になると、「事業主貸」と「事業主借」が自動的・強制的に ゼロになることを確認しましょう。

これが、【問2】【問3】で、事業主貸・事業主借は「返す」必要がない、とお話をした理由になります。

そして、上図でもうひとつ重要なことがあります。それは、元入金の金額の「変化」です。

2018年1月1日から12月31日にかけては 500で変わらなかったのですが、決算をまたいだ 2019年1月1日には 650に変化をしています。

その変化の過程は、上図の「+(青丸)」と「ー(赤丸)」で表しています。

つまり。「+(青丸)」の「事業主借 100」と「所得(利益) 350」は、元入金 500に加算。「ー(赤丸)」の「事業主貸 300」は、元入金 500から減算しています。

このような流れを経て、2018年末の「事業主貸・事業主借」は ゼロにリセットされて、「元入金」の金額として集約されることになります。

あらためて算式であらわすと ↓

2019年1月1日の元入金 650 =

2018年12月31日の元入金 500 + 2018年12月31日の事業主借 100 + 2018年の所得 350 − 2018年12月31日の事業主貸 300

なんだかややこしいなぁ、と心配になるかもしれませんが。会計ソフトを使って帳簿つけをしている場合には、決算をまたぐときに、上記の処理を自動的・強制的にやってくれています。

会計ソフトに任せておけばいい、というわけでもない

前述したとおり、事業主貸・事業主借と元入金とのあいだには、少々ややこしい関係性がありますが。それも、会計ソフトが処理をしてくれるものではあります。

しかし。その処理の結果としての「元入金の増減」が意味するところについては、理解をしておきましょう。こういうことです ↓

- 決算をまたいで元入金が増えた → だいじょうぶ!

- 決算をまたいで元入金が減った → だいじょうぶ?

つまり。元入金が増えたときは問題がなさそうだけれど、元入金が減っているときには問題があるかもしれないから気をつけて。というお話です。

これを説明するために、もう一度、元入金の増減計算式を掲載します ↓

2019年1月1日の元入金 650 =

2018年12月31日の元入金 500 + 2018年12月31日の事業主借 100 + 2018年の所得 350 − 2018年12月31日の事業主貸 300

これを見てわかることは、元入金が増える要素は、算式中「+」になっている「事業主借」と「所得(利益)」です。

もし、プライベートのおカネを事業にあてるような「事業主借」は無いと仮定すると、元入金が増える要素は、「どれだけ利益が出せたか」になります。

これに対して、生活費(事業主貸)が大きくなると、元入金は減少することになります。

したがって、利益以上に生活費を使えば元入金は減るし、利益の範囲内で生活費を使っていれば元入金は減らない(あるいは増える)はずです。

元入金が減ったときにはひとまず、「おカネの使い方が身の丈以上かも…」と疑ってみるようにしましょう。元入金の減少は、銀行が気にするところでもあります ↓

なお、事業主貸が発生する要因は「生活費」だけではありませんので、事業主貸の中身をあらためて確認する必要はあります。

たとえば、事業用の銀行口座から、プライベートの銀行口座に「貯金」として移したのであれば。事業主貸が増えて元入金は減りますが、おカネは残っているのですから「身の丈」以上ではありません。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

まとめ

事業主貸と事業主借に「返す」はない・決算でも何もしない、ということについてお話をしてきました。

事業主貸・事業主借は、個人事業者の帳簿つけで、悩む人が多いところです。

よくある質問については、解消しておきましょう ↓

- 【問】事業主貸は返してもらうの? → 【答】返してもらわない

- 【問】事業主借は返すの? → 【答】返さない

- 【問】決算で事業主貸・事業主借はどうするの? → 【答】何もしない

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから