「領収書を失くしちゃった…」「レシートを捨てちゃった…」

こんなときにも、経費にできるのでしょうか? というわけで、領収書を失くした・捨てた…でも経費にする方法を、フローチャート付きでお話していきます。

失くしてしまっても、捨ててしまっても、経費をあきらめない。

帳簿つけ(経理)における関心事のひとつとして、「こんな場合には経費にできるのか?」が挙げられます。

ここで言う「こんな場合」にはいろいろあるわけですが、本記事では「もし、領収書(あるいはレシート)を失くしてしまった・捨ててしまった場合」についてお話をしていきます。

領収書を失くしてしまった・捨ててしまった… でも、経費にできるのだろうか? ということですね。

その答えは「できる」です。領収書を失くしてしまった、捨ててしまったとしても、その支払いを経費にすることができます。

とはいえ、失くしたまま・捨てたままというのでは経費にはできないので、なんらかの対応をしなければいけません。

その対応方法が次の3つです ↓

- 再発行してもらう

- 出金伝票をつくる

- 概算で資料をつくる

それでは、このあと順番に見ていきましょう。

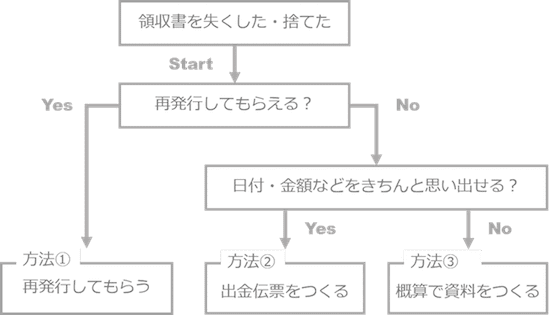

領収書を失くした・捨てた…でも経費にする方法

冒頭、「領収書を失くしてしまった・捨ててしまった場合」の対応方法は3つある、と言いました。

まずは、その3つの方法について、全体像としての「フローチャート」を掲載します。こちらです ↓

上のフローチャートに沿って、3つの方法それぞれのお話をしていきます。

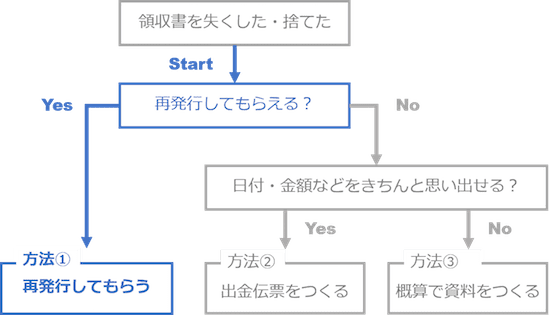

《方法①》再発行してもらう

1つめの方法は、「再発行をしてもらう」です。支払先に頼んで、もういちど発行してもらう。

これが、領収書を失くしてしまった・捨ててしまったときの「ベスト(最善)」な方法です。

フローチャートで見ると、こうなります ↓

フローチャートのとおり、まずは「再発行してもらえる?」かを検討します。

再発行してもらえる状況であれば、再発行してもらい、その領収書をこんどはきちんと保管をしましょう。これで、問題なく経費にすることができます。

ところが。必ずしも再発行してもらえる状況にない、というケースもあるものです。たとえば、

- 支払先に「再発行はしない」と言われた…

- 支払先が遠方で、再発行をしてもらいに行くのも…

- 支払額が少額で、わざわざ再発行をしてもらうことがためらわれる… など

このようなときには、次にお話をする《方法②》または《方法③》での対応になります。

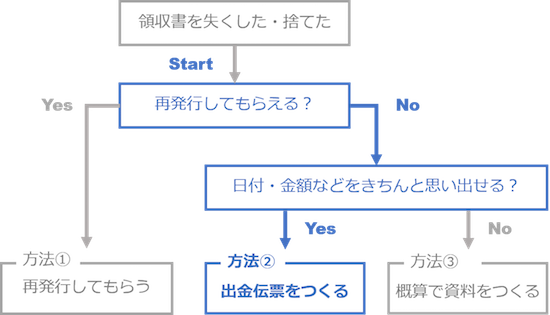

《方法②》出金伝票をつくる

2つめの方法は、「出金伝票をつくる」。領収書を失くしてしまった・捨ててしまったときの「セカンドベスト(次善)」な方法です。

フローチャートで見ると、こうなります ↓

フローチャートのとおり、まずは「再発行してもらえる?」かを検討します。

再発行はムリだとなったら、次に「日付・金額などをきちんと思い出せる?」かを検討です。

失くしてしまった・捨ててしまった領収書について、日付や金額など「支払に関する情報」を思い出せるかどうか。

思い出すことができる! というのであれば、「出金伝票」をつくり、領収書の代わりとして保管するようにしましょう。

出金伝票は、100均ショップや文具店などで購入できる経理アイテムです。その出金伝票に、次の項目について情報を記載します ↓

- 日付(おカネを払った日)

- 支払先(おカネを払った相手先)

- 内容(なぜおカネを払ったのか)

- 金額(払ったおカネの金額)

※ 出金伝票の書き方その他の詳細は、こちらの記事をどうぞ ↓

[kanren postid="8148"]上記のとおり、本来であれば領収書に記載されているはずの情報を、出金伝票に記載するわけです。

したがって、「本来であれば領収書」なのですから、出金伝票はあくまで「代わり」にすぎません。

領収書があるべきなのに失くしたり・捨てたりが多く、代わりの出金伝票がたくさんある… このような状況は、もちろんよろしくありません。

また、対税務署という点でも、経費を主張することが難しくなるばかりです。税務職員には「イイ加減な経理だなぁ、ほんとうに支払ったのかなぁ?」などと疑われてしまいます。

経費を支払ったという大事な証拠である領収書やレシートは失くさない・捨てない。それがいちばんなのであることを忘れずに。

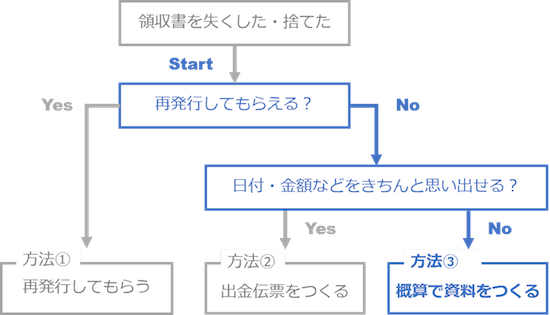

《方法③》概算で資料をつくる

3つめの方法は、「概算で資料をつくる」。領収書を失くしてしまった・捨ててしまったときの「最後の手段」とすべき方法ではありますが。

いざというときのために覚えておく、というのもよいでしょう。

フローチャートで見ると、こうなります ↓

フローチャートのとおり、まずは「再発行してもらえる?」かを検討します。

再発行はムリだとなったら、次に「日付・金額などをきちんと思い出せる?」かを検討です。

失くしてしまった・捨ててしまった領収書について、日付や金額など「支払に関する情報」を思い出せるかどうか。

お、思い出せない… というのであれば、概算で資料をつくり、領収書の代わりとして保管するようにしましょう。

「概算で資料をつくる」ということについて、具体例を挙げてみます ↓

2019年2月21日に、居酒屋〇〇で、得意先・A社の社長を接待した。支払金額は 10,000円ちょっとだったような…

↓ 作成する資料 ↓

| 日付 | 2019年2月21日 |

| 支払先 | 居酒屋〇〇 |

| 内容 | 得意先・A社社長 接待飲食代 |

| 金額 | 10,000円 |

作成する資料には、本来であれば領収書に記載されているはずの情報を記載します。

きちんとは思い出せないにしても、とにかく思い出せる限りの情報を書く、ということです。

そのときに、「金額」が明確には思い出せない… というのはありうることで、それが上記の例でした。

ポイントは、「金額は少なめに」です。言い換えると、金額を多めに書くのはやめましょう、です。

10,000円ちょっとかかったような… じゃあ 15,000円にしちゃおう。というのはやめましょう、ということです。

そもそも、保管すべきはずの領収書を失くてしまった・捨ててしまったことを忘れてはいけません。

10,000円ちょっとかかったような… じゃあ 10,000円でガマンをしておくか。との感覚を持つべきです。

それでは、具体例をもうひとつ挙げておきます ↓

仕事で使うクルマに、毎週1回(月に4回)くらいガソリンを入れている。でも、ひと月分(2019年1月分)の領収書を失くしてしまった…

↓ 作成する資料 ↓

| 日付 | 2019年1月分 |

| 支払先 | ガソリンスタンド |

| 内容 | 仕事用のクルマのガソリン代 |

| 金額 | 1回あたり30L× 130円/L × 4回 = 15,600円 |

上記のように、「定期的」な支払いについて、概算で資料をつくるという方法もありえます。

ガソリン代は1回あたり約30リットルを給油。1リットルあたり130円として、それが毎週1回だとすると月に4回… そのような考え方で計算をする方法です。

ただし、繰り返しになりますが、あくまで「最後の手段」になります。このような方法を多用することがないように気をつけましょう。

本記事でお話をした3つの方法は、領収書を失くしてしまった・捨ててしまったときに「経費にするため」の方法です。

言い換えると、会社であれば法人税、個人事業者であれば所得税に関するお話でした。

いっぽうで、消費税の計算(簡易課税を選択している場合を除く)については、領収書がない場合には「消費税の計算上」は経費にできないのが原則です。

したがって、領収書を失くしてしまった・捨ててしまったときには、納める消費税額が高くなってしまうことにも注意しなければいけません。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

領収書を失くした・捨てた…でも経費にする方法フローチャートについてお話をしてきました。

領収書を失くしてしまった、捨ててしまったとしても、その支払いを経費にすることはできます。

とはいえ、失くしたまま・捨てたままというのでは経費にはできないので、そのときの対応について押さえておきましょう。

- 再発行してもらう

- 出金伝票をつくる

- 概算で資料をつくる