銀行融資にまつわる話のなかで「財務レバレッジ」なる指標を見聞きすることがあります。

自己資本比率やDEレシオといった指標との違いと、それらの指標から見える「中小企業の銀行融資」の考え方をお話していきます。

はて、財務レバレッジとな?

銀行融資にまつわる話をいろいろ見聞きしていると。「財務レバレッジ」なる言葉に遭遇することがあります。

財務レバレッジとは、いわゆる「財務指標」のひとつです。

が、それほどメジャーな指標というわけでもなく。「はて、財務レバレッジとな?」と首をかしげる人もいるでしょう。

とはいえ。財務レバレッジには、いろいろとおもしろい論点があること。また、中小企業の銀行融資について考えるべき点もあることから、次のようなお話をしてみます ↓

- そもそも、財務レバレッジとは?

- 自己資本比率との違い

- 財務レバレッジの使いみち

- ついでに、DEレシオとの違いも押さえてみる

それでは、このあと順番に見ていきましょう。

そもそも、財務レバレッジとは?

あまり見慣れぬ(あるいは聞き慣れぬ)「財務レバレッジ」という指標について。まずは算式を確認してみましょう ↓

財務レバレッジ(倍) = 総資産 ÷ 自己資本

上記のとおり、財務レバレッジとは「総資産が自己資本の何倍あるか?」をあらわす指標です。

ちなみに、分母の「自己資本」のことを「純資産」とも呼びますね。

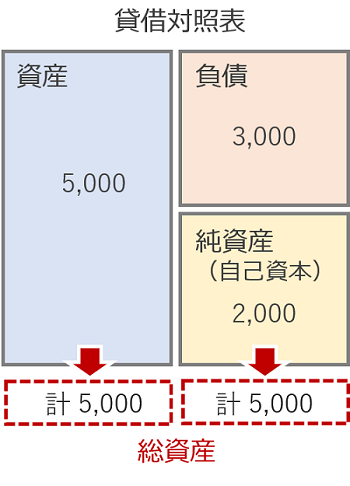

いっぽうで、分子の「総資産」は、貸借対照表の「負債の部」と「純資産の部」の合計です。あるいは「資産の部」の合計とも言えます ↓

たとえば。貸借対照表の総資産が 5,000万円、自己資本が 2,000万円の会社だとしたら、財務レバレッジは次のとおりです ↓

- 5,000万円 ÷ 2,000万円 = 2.5倍

なお、総資産 5,000万円と自己資本 2,000万円との差額 3,000万円は負債です(貸借対照表をイメージしてみましょう)。

ということは。負債(借金など)が多ければ多いほど自己資本は少なくなりますから、財務レバレッジの値は大きくなります。

負債が多い・負債が多すぎるのは危険だと考えれば、財務レバレッジは小さいほど良い(安全)、との見方になるでしょう。

では、「2.5倍」という値は良いのか悪いのか? この点で、財務レバレッジの目安は一般に「2倍以下」と言われています。

けれども、業種・業態やビジネスモデルによって、財務レバレッジは異なるわけで。「2倍以下」との目安は、あくまで目安にすぎません。

じゃあ、財務レバレッジからなにを読み取ればよいというのか? このあとお話をしていきます。

が、その前に。「財務レバレッジ」と「自己資本比率」との違いをササッと確認しておきましょう。

自己資本比率との違い

さきほど、財務レバレッジの算式を確認しました。再掲します ↓

財務レバレッジ(倍) = 総資産 ÷ 自己資本

これを見て、「自己資本比率の算式と似てない?」と思われたかもしれません。というわけで、自己資本比率の算式と並べてみましょう ↓

- 財務レバレッジ(倍) = 総資産 ÷ 自己資本

- 自己資本比率(%)= 自己資本 ÷ 総資産

なるほど、似ているはずです。財務レバレッジと自己資本比率は、計算に使う要素(総資産と自己資本)はまったく同じ。違いは分子と分母の位置になります。

財務レバレッジと自己資本比率とでは、総資産と自己資本の位置が逆。これを、「財務レバレッジは自己資本比率の逆数だ」などと表現しますが、まぁそれはそれとして。

たとえば、さきほどの財務レバレッジが 2.5倍の会社について言うと。自己資本比率はこうなります ↓

- 2,000万円 ÷ 5,000万円 = 40%

そのうえで、財務レバレッジと自己資本比率とのあいだには次のような関係が成り立ちます ↓

財務レバレッジ = 1 ÷ 自己資本比率

つまり、

- 2.5 = 1 ÷ 40%

このような関係を「逆数」と言うわけですが。財務レバレッジと自己資本比率は、「同じこと」を角度を変えて示しているにすぎない、とも言えます。

だったら、見慣れぬ・聞き慣れぬ「財務レバレッジ」なんて無視して、「自己資本比率」だけを見ていればよくない? と思えるところです。

ところが。財務レバレッジには「財務レバレッジなりの使いみち」があることを、このあとお話していきます。

財務レバレッジの使いみち

投資家にとっての重要指標として「ROE」が挙げられます。

冒頭からいろいろな指標を挙げているので混乱気味かもですが。いましばらくのあいだご容赦願います。

で、ROEとは「純資産利益率」や「自己資本利益率」などとも呼ばれ、算式であらわすと次のとおりです ↓

ROE(%) = 当期純利益 ÷ 自己資本

株主などの投資家から見て、分母の「自己資本」とは「じぶんの出資額」です。分子の「当期純利益」は、その出資額をもとにして得られた成果です。

したがって、ROEとは「出資額(自己資本)をもとにしてどれだけの成果(当期純利益)を得られたか」をあらわす指標になります。

その、ROEなのですが。実は、次のように「変形」することができます ↓

ROE(%) = 当期純利益 ÷ 自己資本

=(当期純利益 ÷ 売上高)×(売上高 ÷ 総資産)×(総資産÷自己資本)

=(売上高当期純利益率)×(総資本回転率)×(財務レバレッジ)

あまり算数や数学が得意でないと「なんのこっちゃ?」となるところではありますが。

アメリカの有名な化学メーカーであるデュポン社が、自社分析をするのに編み出したことから「デュポン式(のROE)」などと呼ばれるものです。

まぁ、それはそれとして。

ここでのポイントは、「財務レバレッジ」が大きければ大きいほど、ROEが良くなる。という点にあります(上記算式の太字部分を参照)。

財務レバレッジが大きい、とは。総資産に対して自己資本が少ない、言い換えると、負債が大きい。ということでしたよね?

であるならば。借金をすればするほど財務レバレッジは大きくなり、ROEも大きくなります。このように、財務レバレッジには文字どおり「てこ(レバレッジ)」の効果があるわけです。

財務レバレッジから見る「中小企業の銀行融資」の考え方

いましがた、「財務レバレッジ」が大きければ大きいほど(借金が多いほど)、ROEが良くなる、と言いました。

そうかそうか、では銀行からたくさんおカネを借りるのがよいのだな。と考えるのであれば注意が必要です。

まず、1つめの注意点として。財務レバレッジの「てこ効果」はプラスだけではなくマイナスにも働く、ということが挙げられます。

さきほどの「デュポン式ROE」の算式を再掲します ↓

ROE(%) = 当期純利益 ÷ 自己資本

=(当期純利益 ÷ 売上高)×(売上高 ÷ 総資産)×(総資産÷自己資本)

=(売上高当期純利益率)×(総資本回転率)×(財務レバレッジ)

上記のなかで、もしも「当期純利益」がマイナスだったら。つまり、赤字だったら。ROEは、財務レバレッジの「てこ効果」を受けて、より悪くなってしまうことになります。

ここから得られる考え方は、「銀行からの借入を増やすのならば、黒字が前提だ」ということです。

少なくとも。赤字の可能性が高い事業(=投資的あるいは投機的な事業)のために銀行融資を受けるべきではない、ということです。

言われてみればあたりまえ、ではありますが。一発逆転を狙った事業のために銀行融資を検討する例も現実にはあるわけで。気をつけましょう。

それから、2つめの注意点として。

そもそも、中小企業(とくに零細企業)にとっては、ROEよりも重要なことがあります。それは、「資金繰り」です。

ROEなどの「利益率」はもちろんだいじですが、それ以前に、おカネが無くなったらおしまい。会社はつぶれてしまいます。

中小企業は大企業と違って、たくさんの投資家からたくさんのおカネを集めることはできず。もともと資金繰りが厳しい環境にあるのです。

ゆえに、銀行融資が中小企業にとっての生命線でもあります。銀行融資を受けることでおカネを増やして、資金繰りを安定させる必要があります。

そう考えると。「財務レバレッジは2倍以下が目安」との一般論はあまり役に立つところではありません。

むしろ、「まずは借りてでも資金繰りを安定させる」こと。そのうえで、財務レバレッジは「できる範囲で下げるべき指標」としてとらえるのがよいでしょう。

つまり、財務レバレッジは、一般的な目安や同業他社平均などと比べるのではなく、自社のなかでの「推移」「過去との比較」という目で見ていくがよいだろう、ということです。

ところで。前述したとおり、ROEとは株主などの投資家向けの指標、という特徴があります。

この点で、中小企業の株主はその会社の社長自身(あるいはその家族)であることが多いものです。大企業のように、不特定多数の投資家からROEの向上について圧力をかけられることはありません。

したがって、ROEを向上させるための「てこ」として財務レバレッジを考えるというよりは、やはり「資金繰り」の面での財務レバレッジを考えるべきでしょう。

ついでに、DEレシオとの違いも押さえてみる

さいごに。財務レバレッジや自己資本比率と似て非なる指標として「DEレシオ」にも触れておきます。

もうお腹いっぱい… かもですが。行き掛けの駄賃です。もうひと踏ん張りしてみましょう。DEレシオの算式がこちらです ↓

DEレシオ(倍) = 有利子負債 ÷ 自己資本

上記のとおり、DEレシオとは「有利子負債(Debt)」が「自己資本(Equity)」の何倍あるか? という指標になります。有利子負債とは、おもに銀行からの借入です。

この算式どこかで見たような… ということで、財務レバレッジの算式と並べてみましょう ↓

- 財務レバレッジ(倍) = 総資産 ÷ 自己資本

- DEレシオ(倍)= 有利子負債 ÷ 自己資本

上記のとおり、DEレシオは財務レバレッジと似ているのですが、違うのは「分子」です。財務レバレッジの分子は「総資産」、DEレシオの分子は「有利子負債」。

しかしまぁ、いろいろな指標があるもので。混乱をするのもいたしかたなしです。

それはともかく、DEレシオにも目安はあるのか? と言うと。一般には、「1倍以下」が望ましい、と言われています。

つまり、有利子負債(銀行からの融資)は、自己資本の範囲内が健全であるとの考え方です。2倍を超えるようだと危険水準(負債多すぎ)、そんな考え方です。

けれども、やはりそれも目安にすぎません。

中小企業(とくに零細企業)にあっては、一般的な目安以前に「まず資金繰り」であることは財務レバレッジのところで触れました。

また、中小企業の自己資本が過少(資本金が少ない・利益の留保が少ない)であることは少なくありません。そのなかで「1倍以下」という目安は、相当に高いハードルだと言ます。

ゆえに、DEレシオは「できる範囲で下げるべき指標」との認識をもちながら、その推移を定期的に確認する、との見方がよいでしょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

銀行融資にまつわる話のなかで「財務レバレッジ」なる指標を見聞きすることがあります。

財務レバレッジから見える「中小企業の銀行融資」の考え方と、自己資本比率やDEレシオといった似て非なる指標との違いを押さえておきましょう。

- そもそも、財務レバレッジとは?

- 自己資本比率との違い

- 財務レバレッジの使いみち

- ついでに、DEレシオとの違いも押さえてみる