銀行に見せたほうがいい「借入金一覧表」ではありますが。あえて見せないほうがいいケースもある、というお話をしていきます。

一覧を見たい銀行、一覧を見せたい会社

会社・事業における銀行融資について。

銀行融資を受けている・受けようとする会社がつくっておくべき書類のひとつに「借入金一覧表」があります。

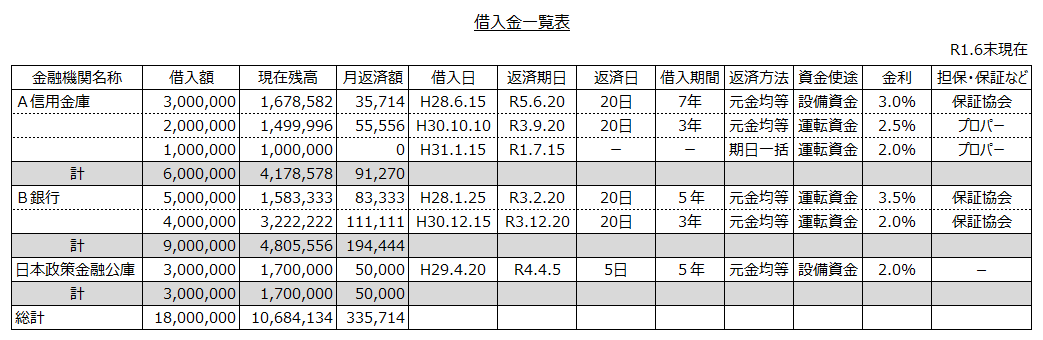

文字どおり、借入金を一覧にした表であり、そのサンプルがこちらです ↓

クリックで拡大できます

絶対にこれじゃなければダメだ、という書式が決まっているわけではありませんが。おおむね次のような情報を掲載するのが通例です ↓

- 借入先の名称

- 当初借入額、現在残高、月返済額

- 借入日、返済期日、返済日、借入期間

- 返済方法、資金使途、金利、担保・保証など

このような借入金一覧表は、銀行にとっては「見たい資料」のひとつでもあります。カンタンに言えば、商売敵の「他行(他の銀行)」はどうしているのかな? を知りたいからです。

また、会社側としても。自社の借入状況の把握はもちろんとして、借入金一覧表は「交渉材料」として使える(他行の金利は低いんだから、おたくも低くしてよ! みたいな)ことから、銀行に見せたほうがいい。との考え方があります。

そのいっぽうで。銀行にはあえて借入金一覧表を見せないほうがいい、というケースもあるだろう、というお話をしていきます。ケースは3つ、こちらです ↓

- 金利などの融資条件が悪い

- 他の銀行の融資が減っている

- 消費者金融などからの借入がある

それでは、このあと順番に見ていきましょう。

そのうえで。それでも「本来」は、借入金一覧表を銀行に見せたほうがいい、見せるべき。との結論についてもお話をしていきます。

借入金一覧表を銀行に見せないほうがいい 3つのケース

《ケース1》金利などの融資条件が悪い

冒頭でも触れたとおり、借入金一覧表には金利などの「融資条件」を掲載します。

たとえば、自社が銀行から借入をしている金利が、「一般の金利水準」よりも高い場合。それを知った銀行はなにを考えるのか?

ひとつは、「それほど金利を高くしないと貸せないような危ない会社なのか…」です。

銀行は、融資先のリスク(返済不能の危険性)にあわせて金利を考えています。したがって、金利が高いということは、それだけリスクが高いと見られていることと同じです。

であれば、銀行としては「融資をしないほうがいいのかなぁ」ということになりかねません。

もうひとつは、「だったらウチも金利を高くしておくか」です。

銀行は良くも悪くも横並びなところがありますので、高い金利で足並みを揃えられてしまう可能性があります。

というわけで。融資条件が悪い場合には、借入金一覧表を銀行には見せないほうがいいだろう、となるわけです。

なお、融資条件は金利だけではなく。担保・保証をどれだけガチガチに取られているかや、信用保証協会付きの融資ばかりでなくプロパー融資も受けられているかなどの視点もあります。

《ケース2》他の銀行の融資が減っている

一般に、会社の業績が良いときには、増加運転資金や設備資金などによって、銀行からの融資残高が増える傾向にあります。

これに対して、会社の業績が悪いと。銀行としては回収不能がイヤですから新規融資はしない、あるいは、回収をはかりますので、融資残高は減る傾向にあります。

したがって、借入金一覧表により、他行の融資残高が減少しているようすを知った銀行が考えることは「ウチも融資はしないほうがいいのかな、回収をしたほうがいいのかな」です。

とくに、メインバンクの融資残高が減少している場合には、他行も一斉に追随する傾向がありますので注意しなければいけません。

やはりメインバンクが、その会社の情報・状況をいちばんつかんでいるはずです。また、少々会社の状況が悪くても支えるのがメインバンクの役割でもあります。

そこが融資を減らしているというのですから、これは「相当に危ない」と他行が考えるのもムリはありません。

というわけで。他の銀行の融資が減っている場合には、借入金一覧表を銀行には見せないほうがいいだろう、となるわけです。

《ケース3》消費者金融などからの借入がある

借入金一覧表に掲載するのは、「銀行」からの借入金に限られません。

もしも、銀行以外のところから借入があるのなら、それもあわせて掲載することになります。

そうでなければ「一覧」とは言えませんし。そもそも、一覧表の残高総額が「決算書(あるいは試算表)」の残高と一致しませんので、銀行からも質問を受けることでしょう。

では、銀行以外の借入とは? たとえば、社長やその親族・知人からの借入金とか、取引先からの借入金とか。あとは、消費者金融などの「高利貸し」からの借入金とかです。

社長からの借入金などはよくあることですし、銀行も「資本金といっしょ」と見ている(すぐに返済をしなくてもよいので)こともありますのでいいにしても。

知人や取引先などからの借入金となると、「もしかして銀行からはもう借入できないほど危ないのかな」とも見られかねません。

ましてや、高利貸しからの借入金が掲載されていれば「危ないのは確定」ですから、融資については厳しい対応を迫られることになります。

というわけで。消費者金融などからの借入がある場合には、借入金一覧表を銀行には見せないほうがいいだろう、となるわけです。

ちなみに。

消費者金融などからの借入を隠すために、会社の帳簿上は「社長からの借入」として経理をするケースがあります(もちろん、よいことではありません)。

銀行にもバレやしないだろう、ということかもしれませんが。社長のお給料から見て、その金額を社長は持っていないだろう? みたいなところから、うすうすバレていることもあるものです。気をつけましょう。

【結論】それでも借入金一覧表を銀行に見せたほうがいい、見せるべき

ここまで、「借入金一覧表を銀行に見せないほうがいい 3つのケース」についてお話をしてきました。

とはいえ。それでも「本来」は、借入金一覧表を銀行に見せたほうがいいし、見せるべきだと言えます。

なぜならば。

金利などの融資条件が悪いのは、基本的に会社の業績が悪いからです。だとしたら、借入金一覧表を見せようと見せまいと、金利などの融資条件が悪くなることは避けられません。

ですから、会社としてはとにかく少しでも業績改善をはかること。そのようすを見れば、「貸してもいいかな」「貸したい」と考える銀行もあらわれるはずです。

そのときに銀行は、「他行よりも良い融資条件で融資提案をしよう」と考えますから、借入金一覧表を提示し続けていることで、従来の条件よりもおのずと良い条件の提案を受けることができるでしょう。

また、他の銀行の融資が減っているのも同じです。会社の業績が悪いことで融資が減っているのであれば、決算書を見ている銀行は借入金一覧表を見るまでもなく融資を躊躇します。

したがって、他行の融資が減っているのはしかたないとして、その他行とはどのような話をしているのか・されているのかを情報として伝えたほうがよいでしょう。

情報の内容にはよりますが、「情報が無いことによる不安」は解消されるはずです。

なお、業績が悪くなっているわけではないのに、他行の融資が減っているというケースもあります。会社が意図して借入を減らそうとしているケースです。

たとえば。わけあってメインバンクの変更を考えていて、いまのメインバンクからの融資を減らしているということもあるでしょう。

もしそのような事実があるのであれば、他行には借入金一覧表を提示したうえで正直に話をしたほうがいいし、すべきです。

さいごに、消費者金融などからの借入がある場合。これもまた、正直に話をすべきことだと言えます。

対銀行ということを考えたときに、いちばんマズイのは「信頼・信用を失う」ことです。業績が悪いのもマズイですが、信頼・信用を失うほうがずっとマズイ。

そう考えると。消費者金融などからの借入を隠そうとしていたけれど、結局銀行にバレました… というのは非常によくないパターンです。

それだったら、消費者金融がよくないことだとは知りながらも、正直に借入金一覧表を提示し、いまの状況や今後の見込みを伝えたほうがよいでしょう。

いますぐに融資はムリでも、いずれ融資を受けられる芽が残ります。これが、隠しごとがバレたとなると、その芽さえも摘んでしまうことになりかねません。

結論として、それでも「本来」は、借入金一覧表を銀行に見せたほうがいいし、見せるべきだ。と理解をしておきましょう。

まとめ

銀行にはあえて借入金一覧表を見せないほうがいいケースがある、と見聞きをしますが。

それでも「本来」は、借入金一覧表を銀行に見せたほうがいい、見せるべき。との結論と、その理由は押さえておきましょう。

借入金一覧表は自社における状況把握の面でも、対銀行の面でも有意義なツールです。

- 金利などの融資条件が悪い

- 他の銀行の融資が減っている

- 消費者金融などからの借入がある