赤字事業者でも受けられる固定資産税の減税として。2016年7月、中小企業等経営強化法が施行されました。

減税を受けるには、同法の定めによる「経営力向上計画」の認定を受ける必要があります。認定申請書、自分でもきっと書けます。

固定資産税の減税が受けられるのは誰?何をすればいい?

役所に出す書類。しかも「認定申請書」なんて言うとおののいてしまうかもしれません。

でもだいじょうぶ。この「認定申請書」のウリは「カンタンな手続き」にもあるのです。

固定資産税が減税になる要件は?

認定申請書について話をはじめる前に。

誰が固定資産税の減税を受けられるのかを確認しておきましょう。すごく端折っておはなしすれば、

160万円以上の機械及び装置を購入した中小事業者等

ということになります。

「な~んだ、機械装置だけか。関係ないね」と早合点はしないでください。

「機械及び装置」という言葉から連想される「製造業」のような業種だけが対象ではありません。

卸や小売りだって、飲食業だって。機械及び装置に該当するモノはあるのです。

その他注意点はいろいろあります。詳細は以前の記事に書いていますので、まずはそちらをぜひご一読ください。

経営力向上計画認定申請書の提出に必要なもの

どうやら自分は固定資産税の減税が受けられる対象のようだ、とわかったら。

経営力向上計画認定申請書の手続きに取り組みましょう。認定を受けなければ減税を受けることはできません。

顧問税理士などに任せる、という方法もありますが。自分でがんばろうという方に向けて話を進めます。

固定資産税の減税を受けたい場合の提出物は、

- 経営力向上計画認定申請書(以下、「申請書」)

- 工業会等による証明書等

- チェックシート

以上。 あっさりしたものです。

この中で迷うところがあるとすれば、「申請書」でしょう。その書き方については詳しく後述します。

「工業会等による証明書等」については、さきほどご紹介した以前の記事の中で説明しています。

証明書は機械及び装置を購入する際に、購入先や設備メーカを通じて取り寄せるだけ。負担感はありません。

「チェックシート」は申請書提出にあたっての確認用書類です。主に質問形式になっていますので、それに応じてチェックマークを入れていくだけ。

申請書を記入したあと、そちらを参考に仕上げていくという作成順序が良いでしょう。チェックシートは10分もあれば、という分量です。

このあとの説明で使う申請書やその記載例、申請に関する手引きなどは下記のWEBページからダウンロードできます。

ページ中のなかほどにある「申請手続きについて」をご覧ください。

中小企業庁特設ページ http://www.chusho.meti.go.jp/keiei/kyoka/

実質2ページ!経営力向上計画認定申請書の書き方

それでは今回のメインイベント。「経営力向上計画認定申請書」の書き方についてです。

さきほどもおはなしした通り、実質2ページ。しかも、書き方は「申請の手引き」の5ページ以降でわりとていねいに書かれています。

ここからは、その手引きには書かれていないような「注意点やコツ」も含めておはなししていきます。

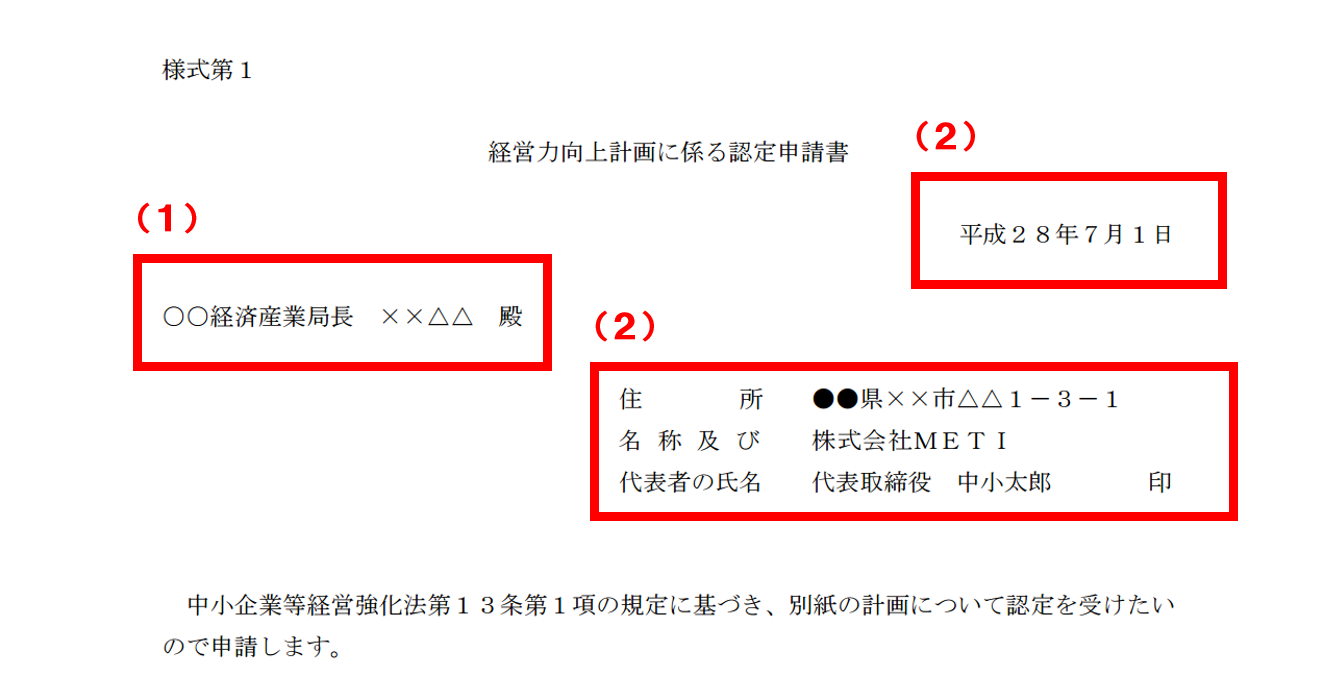

様式第1 経営力向上計画に係る認定申請書

申請書記載例によれば、まず「様式第1 経営力向上計画に係る認定申請書」が3ページあります。

3ページもありますが、書かなくてはいけないのは一番頭のほんの少しです。抜粋して説明します。

(1)提出先

申請書の提出先としての宛名を書きます。宛名は、申請者によって異なりますのでじゅうぶん注意が必要です。

「経営力向上計画の事業分野を所轄する大臣」が提出先とされています。自分で調べなければいけませんが、「申請の手引き」に掲載されています。

手引きの19ページ以降が「事業分野と提出先」です。自社の業種から、該当の「事業分野」を参照しましょう。

経営力向上計画相談窓口 中小企業庁 事業環境部 企画課

TEL 03-3501-1957(平日9:00-12:00、13:00-17:00)

「事業分野」がわかったら、そこに併記されている「申請書の宛名」を参照します。同じ事業分野でも、申請者の所在地域によって所轄が異なります。

一番の注意点として、「地域」とは申請者の「本店所在地」で見ます。固定資産税の減税の話とはいえ、「固定資産の所在地」では見ませんのでご注意を。

さらに。宛名は「官職 + 氏名」で記載することになっています。面倒ですが、氏名については各機関のホームページ等で調べましょう。

(2)提出年月日、申請者情報

特に注意点はありません。様式に従って記入しましょう。

別紙 経営力向上計画

認定申請書の一番の難所、「経営力向上計画」です。とはいえ、2ページ。がんばっていきましょう。

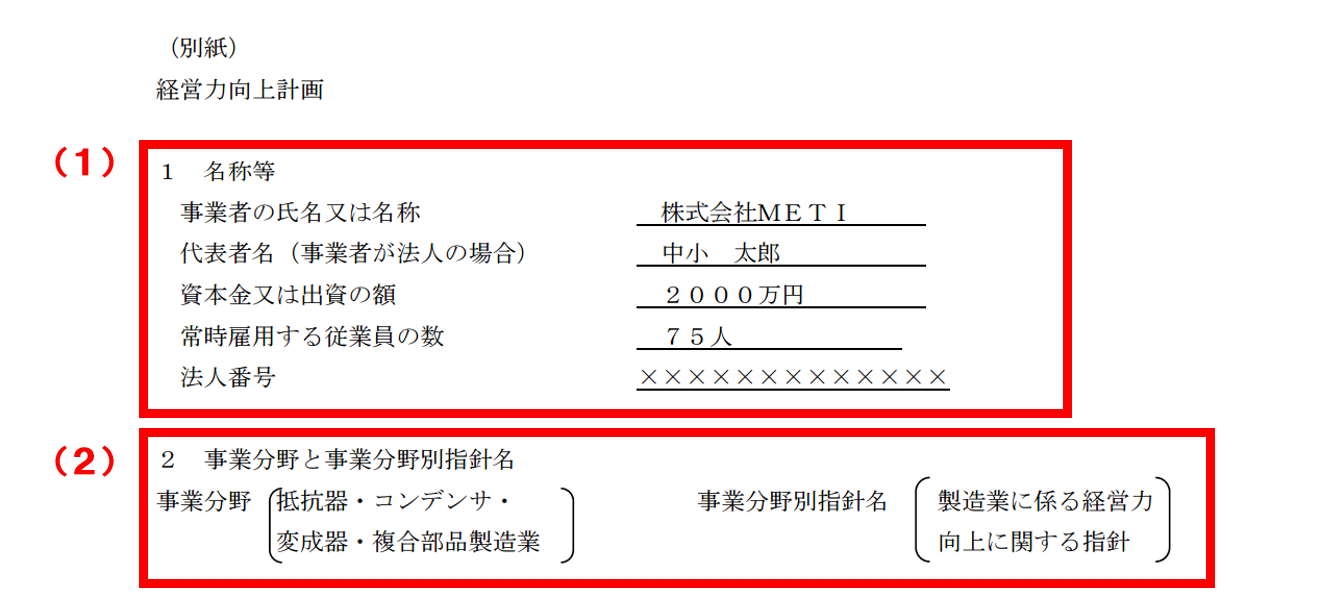

(1)名称等

基本的に様式に従って書きましょう。「法人番号」というのは、いわゆる「マイナンバー」の番号です。個人事業の場合にはマイナンバーの記載は不要です。

(2)事業分野と事業分野別指針名

「事業分野ってなんだ?」ということですが、手引きを見ると「日本標準産業分類の小分類」を記載することになっています。

「日本標準産業分類」は、日本の産業を分類したもの。そのまま。この分類表を見て、自社の分類を確認することになります。

総務省のWEBサイトを開いてみましょう( http://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html)。

見ずらいものではありますが見方を知るために。記載例を参考にどのように「日本標準産業分類」に掲載されているかを確認してみます。

「製造業」なので「E 製造業」をクリック。するとズラっと並んでいますが、このなかの「2821 抵抗器・コンデンサ・変成器・複合部品製造業」になります。

「さて、自社はどこだ?」ということですが、よくわからなくても「なんとなくこれかな」くらいで探してみましょう。

大きな声ではいえませんが、少々違っていてもなんとかなる項目だと思います(申請後に指導されて修正すれば)。

続いて。「事業分野別指針名」ですが、これも「なんだそれ?」ですよね。

経営力向上計画では、11の事業分野については「事業分野別指針」というものが定められています。今後、11より増えていくでしょうけれどいまは11。

ということで、その11の事業分野に該当するときには、「~(業)に係る経営力向上に関する指針」と記載します。該当しないときは無記入、空欄で。

11の事業分野についても、中小企業庁特設ページに掲載されています。ページ内のわりと上部「基本方針及び事業分野別指針について」に列挙されています。

「製造業」からはじまり、「自動車整備」までの11です。確認してみてください。

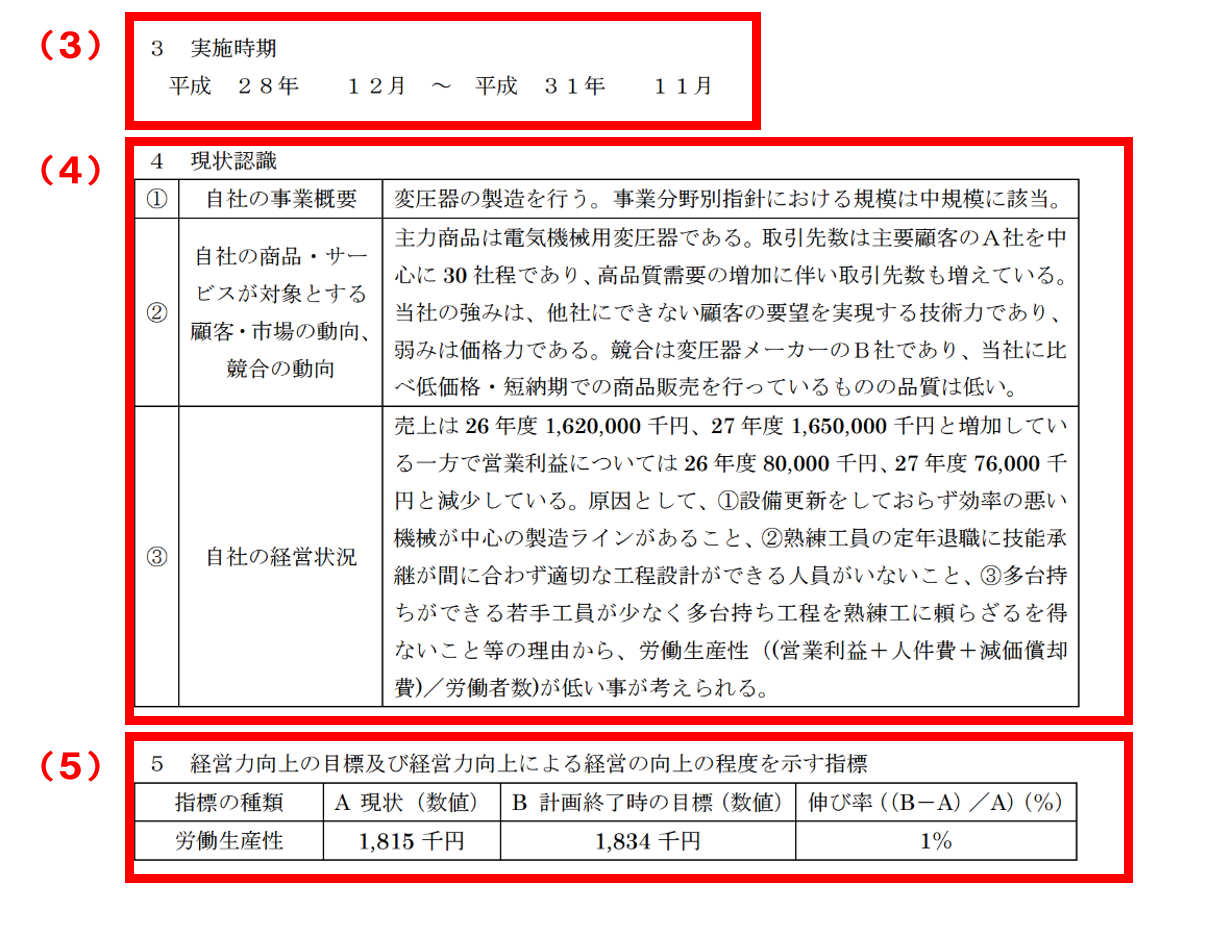

(3)実施時期

これから記載していく「経営力向上計画」は何年かかるのかを「3年~5年」の範囲で記載します。

減税を受けようとする固定資産の購入日が、期間に含まれるように注意しましょう。また、ここで定めた期間は、このあとの(5)に関係します。

(4)現状認識

「1 自社の事業概要」については、少なくとも3行くらいは書きましょう。

これについて手引きにはいろいろと書かれていますが、「いま現に行っている事業内容」が書いてあれば十分だと思われます。

いまやっていることであれば、迷うことはありませんよね。

「2 自社の商品・サービスが対象とする~」についても3行くらいはがんばりましょう。手引きにも書いてありますが、ポイントは3点です。

顧客、市場、自社の強み・弱みについて。それぞれ1行ずつ書ければ3行です。記載例を参考に書いてみましょう。

「3 自社の経営状況」については、少々悩みどころかもしれません。手引きにもゴチャゴチャといろいろ書かれています。

でもいちばんカンタンな方法は「ローカルベンチマークツール」というものを使うこと。これは経済産業省が提供しているツールです。

ツールのエクセルデータをダウンロードして、14の数字を入力すれば、財務指標と総合評価が計算されるというなかなかのツール。

手元に2期分の決算書を準備して、入力が必要な14の数字(「入力シート」の黄色セル部分)を入力しましょう。10分かからないでできるはずです。

入力の結果、「財務分析シート」に売上増加率など「6つの財務指標」が計算されますので、この6つを「3 自社の経営状況」に記載すれば完了です。

記載例のように文章を作文する必要もなく、ただただ6つの指標名とその数値とを列記しておきましょう。ローカルベンチマークすごいぞ、ということです。

数字が一部わからず入力できないなどの場合には。6つでなくとも、計算できた指標だけでも書ければおそらくだいじょうぶでしょう。

どうしても指標は載せたくないということであれば、いわゆる定性事項としての文章であってももちろん問題はありません。

(5)経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

ここでは、経営力向上の目標値を記載します。目標の種類について、先ほどお話した11の事業分野についてはあらかじめ定められています。

よって「指標の種類」欄には、それぞれの事業分野にしたがって記載することになります。

製造業を例に説明することにします。指標はそれぞれの分野ごとに定められている「事業別分野指針」というものに掲載されています。

「事業別分野指針」は中小企業庁特設ページのページ上部「基本方針及び事業分野別指針について」の中。「事業分野別指針」としてPDFで提供されています。

製造業のPDFを開いてみましょう。8ページの末尾を見てください。

「2 経営指標」として次ページから「イ 労働生産性」「ロ 売上高経常利益率」「ハ 付加価値額」という3つの指標と計算方法が記載されています。

このうち「いずれか」と書かれているので製造業の場合は3択となりますが、これは事業分野により異なります。もともと1つしかない場合もあります。

さらに。各指標に書かれている目標値は、「計画期間」によって異なることを確認してください。「3 実施時期」で書いた期間が計画期間です。

記載例でいえば、実施時期は3年間。これを「製造業の事業別分野指針」9ページ「イ 労働生産性」で確認します。

「計画期間が三年間の場合には一%以上の目標」と書かれていますね。だから、記載例では、「伸び率」欄が「1%」になっています。

指針に書かれた目標値の条件をみたすように注意しながら、「A 現状」「B 目標」「伸び率」を計算して記載しましょう。

ちなみに、「事業分野別指針」については「概要版」も提供されています。読みづらい指針のダイジェスト版で、概要を知る、理解を深めるにはとても良い資料です。

このあとの部分でも役に立つと思いますので、ぜひ参考に一読することをおすすめします。

「事業分野別指針」の代わりに、「基本方針」(中小企業庁特設ページ)というものを使います。

この基本方針の6ページの上段中央を見てください。「二 経営指標」として「労働生産性」が定められています。

計画期間ごとに目標数値が定められているので、「事業分野別指針」と同じようにこれを参照しましょう。

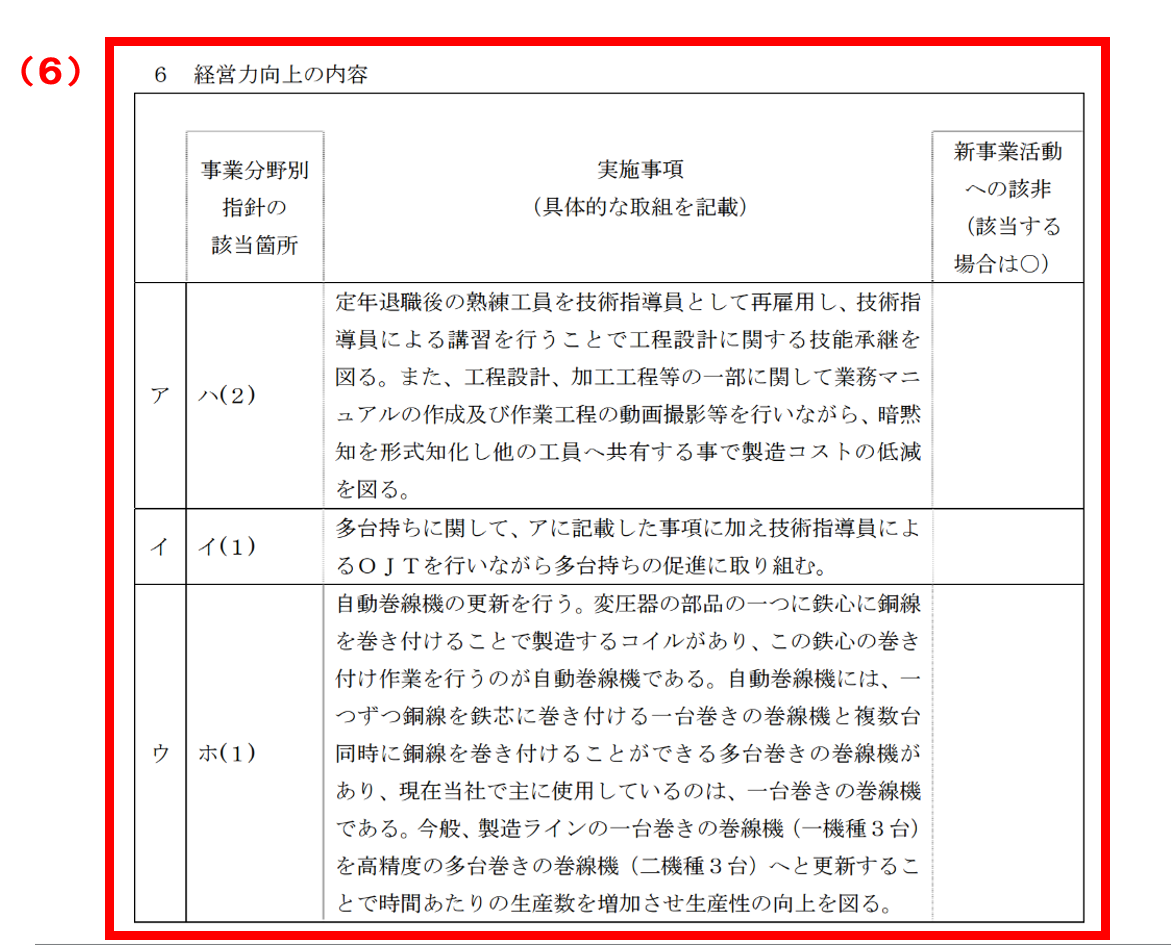

(6)経営力向上の内容

計画の2ページ目に入ります。あと半分、がんばりましょう。

ここでは経営力向上のための取り組み内容を考えます。とはいえ、考え方のベースは提供されていますのでご安心を。

これも11の事業分野ごとに定められています。また製造業を例に説明します。

さきほども見た「製造業の事業分野別指針」の11ページを開いてください。

「一 経営力向上の内容」として、「イ」から「ヘ」までいろいろと書いてあります。この中から自社で取り組むものを選ぶわけです。

選ぶわけですと言っても。減税を受ける固定資産を使った取り組みに該当するものは必ず選ぶことになります。

記載例では、「ホ(1) 設備投資」について選んでいます。後述しますが、これと「8 経営力向上設備等の種類」がリンクしています。

また、固定資産に関する取り組み以外にも、前述の「(5)経営力向上の目標~」で掲げた目標を達成するために必要な取り組みは選ぶようにしましょう。

何個以上取り組まなければいけない、ということではありません。あくまで目標を達成するために何をやればよいかで選べばOKです。

選ぶことができたら事業分野別指針から該当箇所の番号を参照し、「事業分野別指針の該当箇所」にその番号を記載しましょう。

「実施事項」については、事業分野別指針の該当箇所の内容や、記載例を参考に作文してください。文章量は各取り組みについて2~3行程度を目安に。

さいごに「新事業活動への該非」については、新事業にかかわる取り組みであれば「○」、そうでなければ「空欄」です。

「○」を付けた場合には、同欄内に「新事業に取り組む理由」を書くようにします。

「事業分野別指針」の代わりに、「基本方針」(中小企業庁特設ページ)というものを使います。

この基本方針の5ページの下段中央を見てください。「経営力向上の内容は、例えば、第二号から第五号までに掲げる事項とする」と書かれています。

したがって、この「第二号から第五号」を代わりに参照することになります。

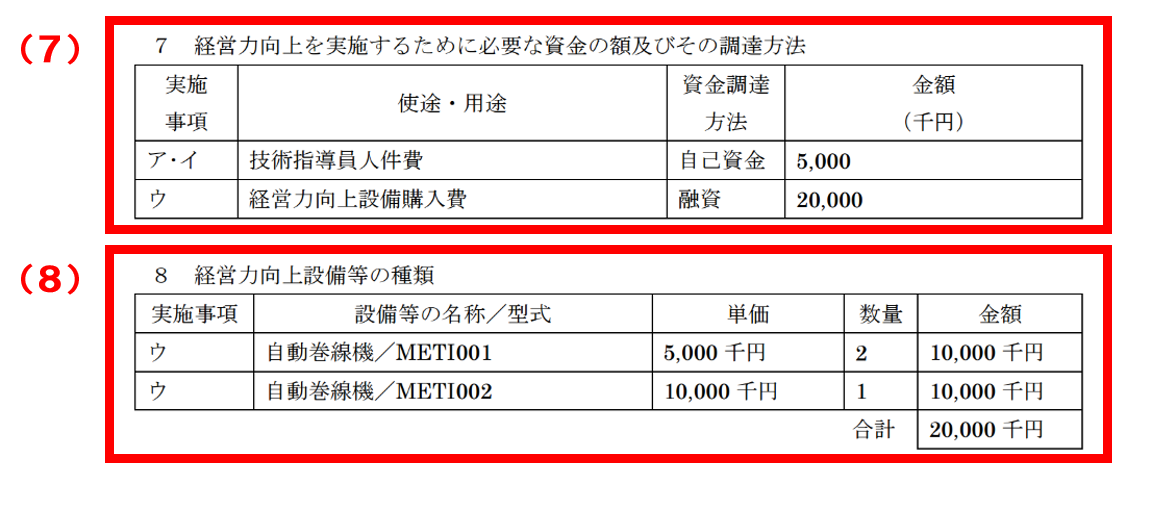

(7)経営力向上を実施するために必要な資金の額及びその調達方法

ここは、さきほどの「6 経営力向上の内容」から、主だったものだけを抜粋して書けば十分です。すべてを書く必要はありません。

経営力向上の取り組みの中で、お金がかかるものの中から金額の大きなものを記載しておきましょう。

なお、減税を受ける固定資産については必ず記載しておきましょう。記載例では「経営力向上設備購入費」として記載されています。

「実施事項」欄には、「6 経営力向上の内容」の左端「ア、イ、ウ」の記号を書きます。

記載例の「経営力向上設備購入費」は「ウ」ですが、「6 経営力向上の内容」の「ウ」とリンクしているという見方です。

「使途・用途」「資金調達方法」「金額」欄は、記載例を参考に。難しいことはないと思います。

(8)経営力向上設備等の種類

この項目が一番厳しく審査されます。さいごですが気を抜かずにいきましょう。

減税を受ける固定資産について記載する項目です。逆に言えば、減税を受けない固定資産について書く必要はありません。

「実施事項」欄は、「6 経営力向上の内容」の左端「ア、イ、ウ」の記号とリンクさせます。

「7 経営力向上を実施するために必要な資金の額及びその調達方法」の記号ともリンクするように。記載例でも確認してみてください。

「設備等の名称/型式」欄は、工業会等から発行される証明書の記載内容と必ず合わせましょう。

固定資産税の減税を受けるためには、一定の要件を満たした固定資産でなければいけません。

要件を満たしていることを証明するため、工業会等の証明書を申請書に添付します。

証明書は、固定資産の購入先や設備メーカーを通じて、工業会等に発行を依頼して入手します。

「単価」と「金額」についてですが、基本的には「付随費用」も含まれます。

機械装置の設置費用などの「付随費用」がある場合には、「本体価格+付随費用」の金額を書くということです。

これは、固定資産税の対象に「付随費用」も含まれるから、という理解によります。

この費用は含まれるのか含まれないのか、という判断について迷うようであれば。顧問税理士や各市町村の固定資産税係に確認しておきましょう。

まとめ

おつかれさまでした。これでおしまいです。

「別紙 経営力向上計画」は少々時間がかかるかもしれませんが、自分で書けない内容ではないかと感じます。

申請についてはある程度の不備であれば、申請後の指導にきちんと対応することで認定までたどりつけます。

今回お話したポイントが押さえられていれば、大きな不備なく申請ができるものと考えています。

固定資産税の減税効果と、今回の申請書作成の手間とどちらをとるかという判断はありますが。

設備投資額によってはメリットが大きい減税ですので、どうか申請漏れがありませんように。

本記事は投稿日現在の情報に基づいております。閲覧日時点では状況が異なる場合がありますことに十分ご注意ください

************

きょうの執筆後記

************

昨日は、終日事務所内での業務。

ブログについて、文章の修正をコツコツ進めています。過去の記事も書き直してみたり…

とっても地味な仕事ですが、大事な営業ツールなので少しづつでも改善をはかります。