ローカルベンチマーク?なんですのそれ?

というあなたへ。ローカルベンチマークとは、小さな会社に必見!経済産業省のイチオシ「ツール」です。

知らなきゃ損するローカルベンチマークの使い道。サササッと、お勉強しちゃいましょう。

ローカルベンチマークが拓く、銀行融資のあらたな道

銀行の「カネ余り」解消を狙う、金融庁の思惑にピタリ。これからの銀行融資を引き出すツールになりうるのが、ローカルベンチマークです。

カネ余りに嫌気した金融庁、という背景

2016年10月21日に公表された、金融庁の「金融行政方針」。これにより、銀行融資は転換期を迎えました。

これまで、多くの銀行は「過去の財務データ」と「担保・保証」に依存した融資審査をおこなってきましたが。これからはそれだけではなく、「事業の内容・成長の可能性」にも目を向けるように。

それが「金融行政方針」の要点であり、金融庁の主張です。この「事業の内容・成長の可能性」を評価する融資を「事業性評価融資」と言います。

ローカルベンチマークとは、会社と銀行の対話の「入り口」

いっぽうで経済産業省は。2016年3月、それまで温めてきた「ローカルベンチマーク」を公表しました。経済産業省のWEBサイトには次のように書かれています。

ローカルベンチマークは、企業の経営状態の把握、いわゆる「健康診断」を行うツール(道具)として、企業の経営者等や金融機関・支援機関等が、企業の状態を把握し、双方が同じ目線で対話を行うための基本的な枠組みであり、事業性評価の「入口」として活用されることが期待されるものです。

事業性評価融資を勧める金融庁。それを後押しする経済産業省。これまで銀行融資が難しかった会社にも。あらたな銀行融資の道を拓こうというのが「ローカルベンチマーク」の役割です。

ローカルベンチマークなるツールを使って。会社と金融機関などがもっと話をしやすいように。そういうこと。

ロカベンの枠組みをサラッと確認。サラッとね

ローカルベンチマークだなんて。なんとも難しそうじゃないの、って?おどろくほにどシンプル、そしてカンタンです。ちなみに、ローカルベンチマークの通称は「ロカベン」。親しみ湧きました?

ツールとしての具体的内容に入るその前に。ロカベンの枠組みをちょっと見ておきましょう。全体像の確認です。

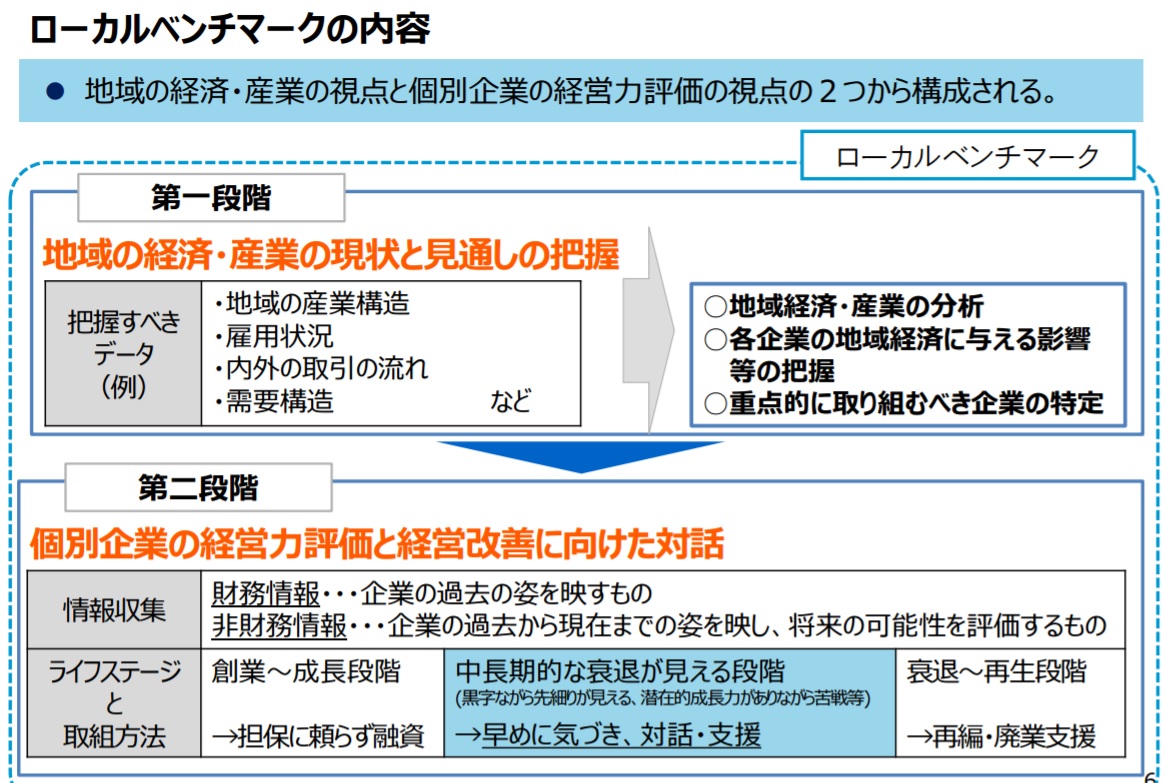

経済産業省 「中間とりまとめ概要解説資料」より抜粋

これによれば、ロカベンは2段階。

第一段階は、「地域の経済・産業の現状と見通しの把握」。これは、金融機関が重要と考える産業や企業群で、地域に大きな影響を与える企業やその度合いなどを分析するということ。

当然、これには地域の産業構造や雇用の状況、需要構造などに関する様々なデータが必要です。これには、RESAS(リーサス:地域経済分析システム)というとんでもないシステムも用意されています。

だれでも無料で使えるのですが、会社側からの視点でみても非常に興味深いビッグデータを取得することができます。ぜひ一度、触ってみることをおすすめします。ホントにスゴイですから。

そして第二段階。ここが今回のお話のポイント。「個別企業の経営力評価と経営改善に向けた対話」ということで、経済産業省提供のロカベンツールを使います。

ロカベンツールでは上図にある通り、財務情報と非財務情報とを用いて。会社の経営状態を把握することで、対話に活かそうというものです。

ちょっと寄り道しましたが。次はいよいよ、ロカベンツールのお話です。

シンプル・カンタン!「入り口」の看板に偽りなし!

さっそく、ロカベンツールをダウンロードしてみましょう。経済産業省のローカルベンチマークのWEBサイトからエクセルデータをダウンロードできます。

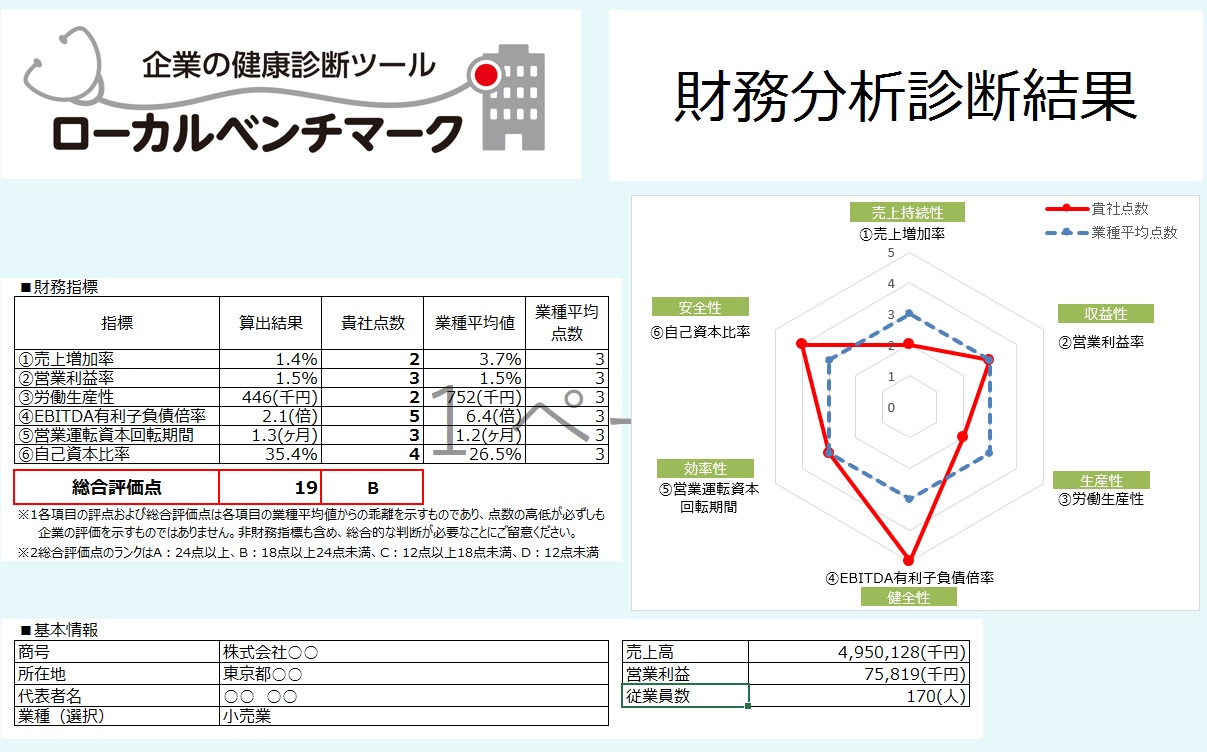

はじめに診断結果をイメージしてみる

ダウンロードしたエクセルを開くと、「診断結果」が表示されます。サンプルデータに基づくものですが、「こんなカンジでできるんだね」ということがわかります。シンプルであり、見やすいグラフ付きのデザインに好感が持てます。

見るべきポイントは、6つの財務指標だけで評価しているということ。たったの6つです。フツー、銀行などでは30以上は指標を用いて評価するところを6つに絞る。そこに「入り口」としての気概を感じますね、わたしは。

だって「入り口」の段階から指標まみれでは、対話どころではありませんからね。まずは、対話のきっかけが欲しいわけでして。

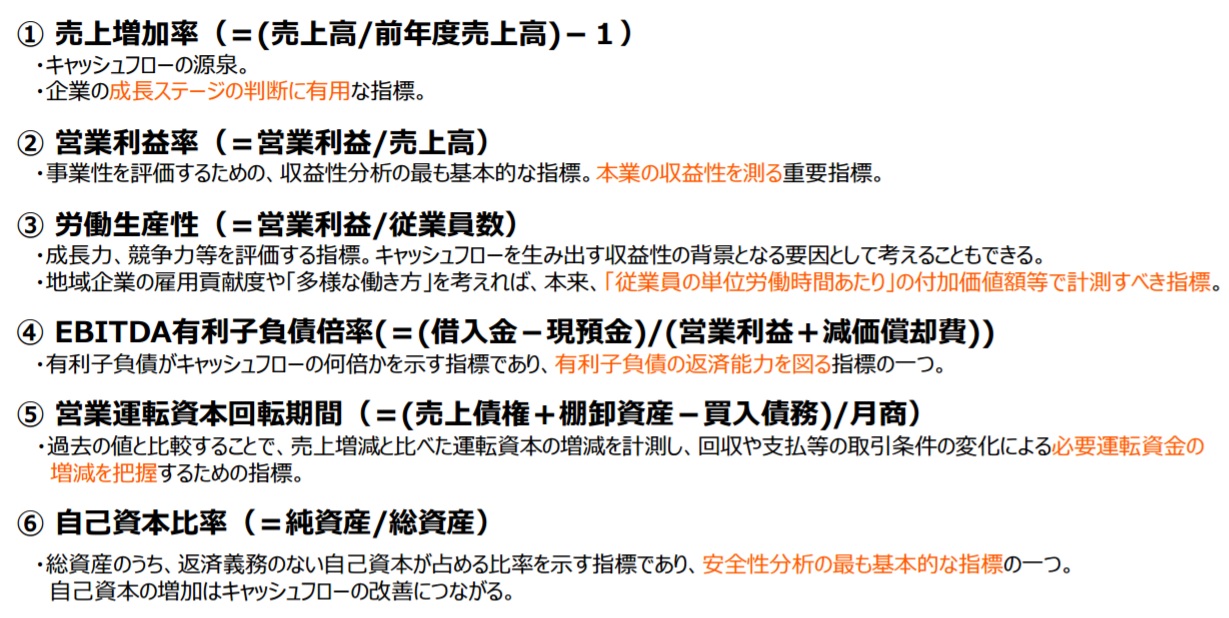

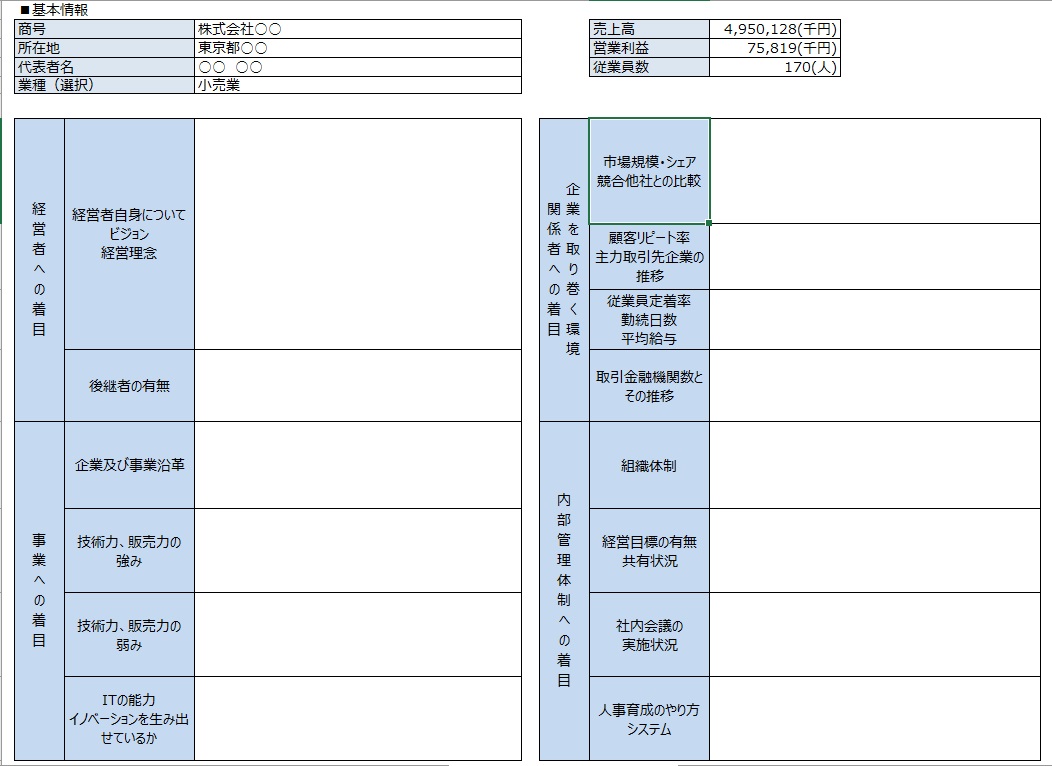

6つの財務指標の意味合い

6つの財務指標については、自社の結果に対し点数が示されます。これにより同業種平均との比較ができるという構成です。

同業種他社のデータは小規模事業者7万社をもとにしているとのこと。小規模事業者とは、製造業その他は従業員数20名以下 、商業サービス業は従業員数5名以下の事業者。

まさに、小さな会社が自社を知るのに打ってつけのデータが得られるのがロカベンツールです。それぞれの指標の算式、内容については下図を参照するとよいでしょう。

経済産業省 「中間とりまとめ概要解説資料」より抜粋

たった14の数字で仕上がる財務情報

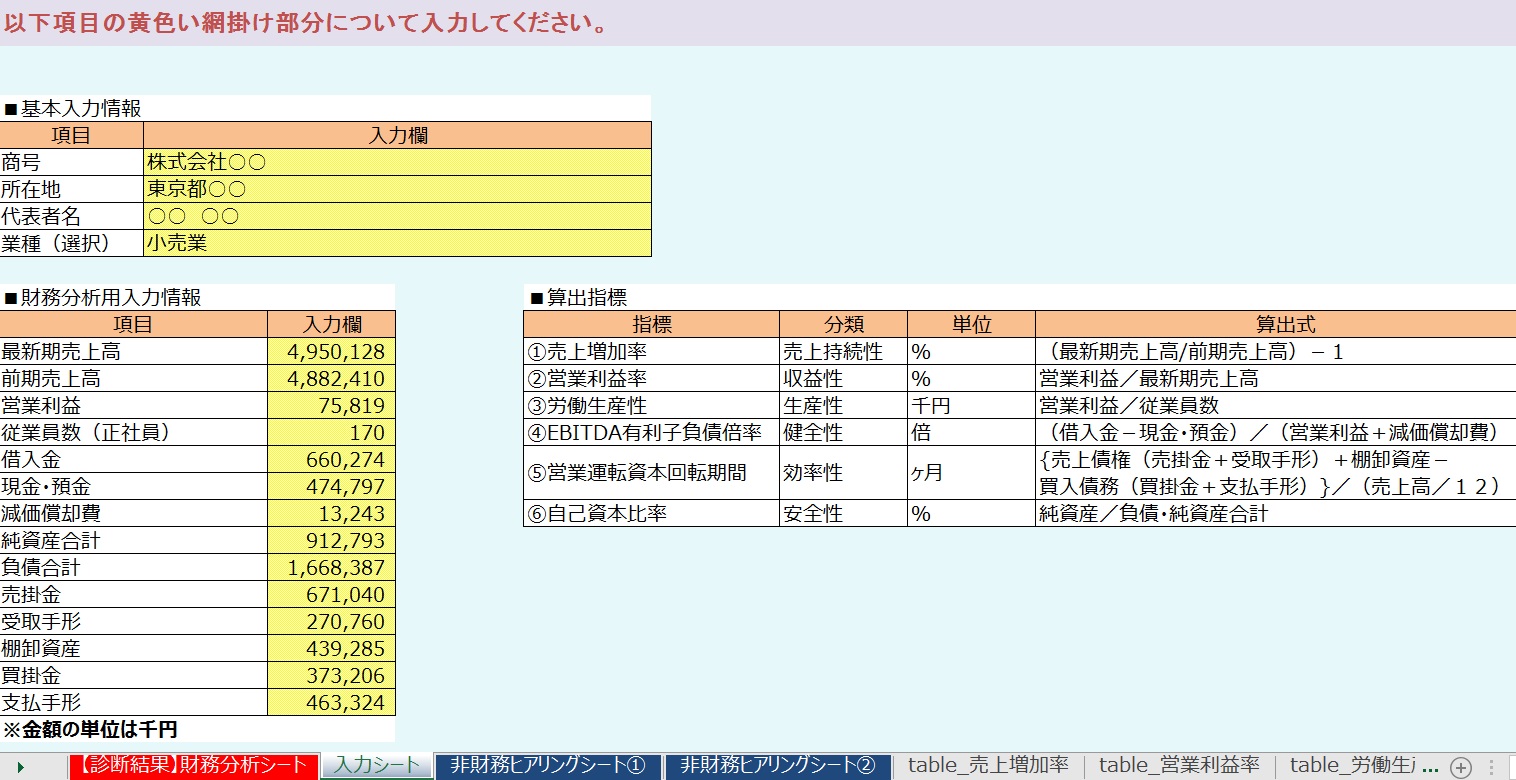

で、どうしたら6つの財務指標はできあがるの?ということで、データ内に用意されている「入力シート」を見てみましょう。

入力個所は黄色セルの18か所。数字にいたっては、たったの14か所。おどろきのシンプル設計です。2期分の決算書を準備して、サクッと入力しちゃいましょう。難しいこともありません。

大分類4、小分類14の非財務情報

財務情報のシンプルさに比べると。非財務情報はすこしとっつきにくいかも。「作文」が必要です。

経営者について、事業について、関係者など企業をとりまく環境について、内部管理体制について、と4つの大分類にわかれています。さらに14にわかれる小分類を見れば、書くべきことはなんとなくわかるはず。見た目ほどの書きにくさはないでしょう。

この点、参考として、下記2つの資料が使えます。

- 経済産業省 「中間とりまとめ概要解説資料」

- 金融庁「金融検査マニュアル別冊〔中小企業融資編〕」

金融検査マニュアルは銀行員必携の書。そもそも「金融検査マニュアル」とは、金融庁の検査官が金融機関を検査する際の手引書の位置づけですが。借り手である中小企業においても、金融機関と取引をするにあたり参考となる部分が多々あります。

よりスムーズに銀行融資を引き出すために、関係のありそうなところだけでも目を通しておくときっとイイことがあります。

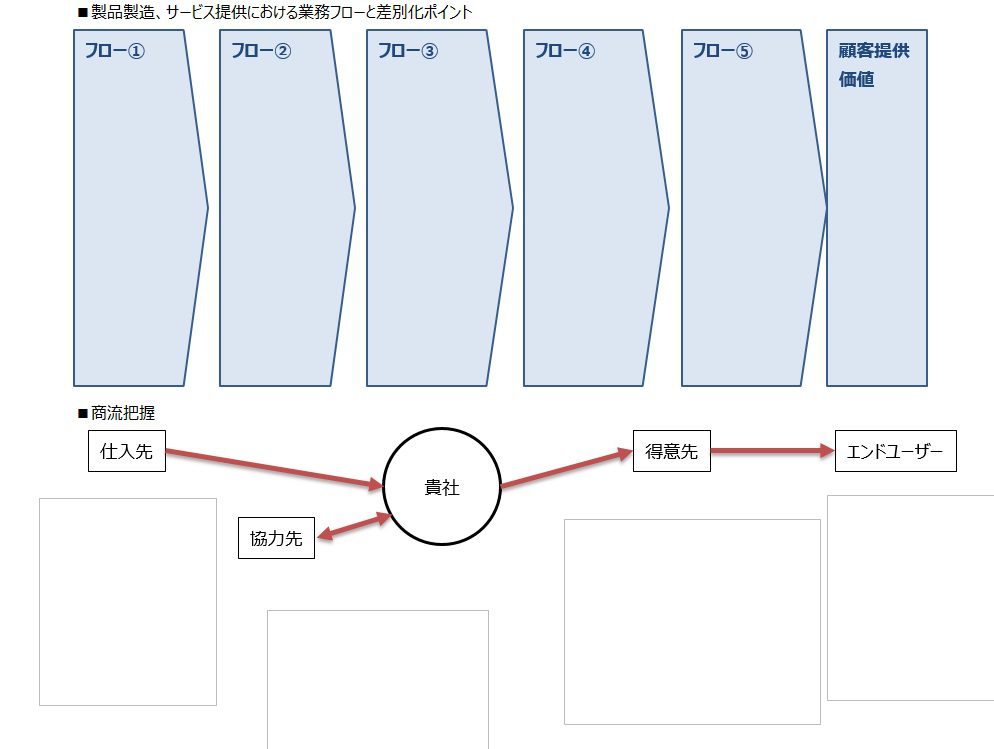

さいごにもう1つ。非財務情報として、「業務フロー図」と「商流図」も用意されています。ここで、自社の特徴、他社との差別化ポイントを打ち出しましょう。

《まとめ》わからないことを知ることから対話ははじまる

ローカルベンチマークについてお話をしてきました。ロカベンツールは、シンプル・カンタンであるとはいえ。その理解には迷うところもあるかもしれません。

ですが、その迷ったところ、わからないところこそが大切なのです。いままではロカベンもなく、「わからないことがわからない」状態だったんですから。

わからないことがわかったのなら。あとは、「わからないことをわかるようにする」だけです。難しいようであれば、顧問税理士などに相談するのも良いでしょう。

「事業の内容・成長の可能性」を銀行に示すことができるロカベンで。銀行との対話、あたらしい銀行融資のチャンスに取り組みましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

もしかすると。銀行員でもロカベンの位置づけを、イマイチ理解していない方がいるかもしれません。そのときは逆に教えてあげましょう。

金融庁がこう言っててね。経産省はこんなツールを勧めてるんですよ。だからちゃんと見て、って言いましょう。