ウチのこの不動産って、どのくらいの担保価値があるんだ?

銀行融資の際、金融機関が「借金のカタ」として取る不動産担保。その担保価値の評価についてお話しします。

担保価値 = 評価額 × 担保掛目

銀行に融資を依頼する際、担保を要求されることがあります。とりわけ、土地や建物などの不動産は、担保の代表格です。

銀行は、借り手の返済能力に対する不安を補うために。万一の場合の手段として、「不動産担保」を要求するわけです。

では、この不動産担保。いったいどれほどの価値として見られるものか? 借り手としても気になるところでしょう。

その結論として、担保価値を算式であらわすと、

- 担保価値 = 不動産の評価額 × 担保掛目(たんぽかけめ)

ということになります。それでは、これをもう少し詳しく見ていきましょう。

不動産の担保掛目は7~8割

さきほどの算式のうち、まずはシンプルな方からということで、「担保掛目(たんぽかけめ)」についてお話しします。

担保掛目というのは、このあと見ていく「不動産の評価額」に乗じる割合のことをいいます。

具体的な割合はいかほどか、ということですが。これは金融機関によりマチマチです。

ですから、「実際のところ」というのはわからないのですが。目安として考えるのであれば、担保掛目はおおむね「7~8割」です。

つまり。金融機関は、不動産の評価額よりも2~3割くらい割り引いて担保価値を考えている、ということです。

その理由をひとことで言うのであれば「安全性の確保」。担保価値をより保守的に低く見積もることで、確実な債権回収を心掛けているわけです。

不動産の評価額もマチマチ

続いて、冒頭の算式にあったもう一つの要素「不動産の評価額」を見ていきますが。

実は、この「不動産の評価額」も。担保掛目と同様に、金融機関によってその評価方法はマチマチです。

決まりきった方法というものがあるわけではありません。各金融機関それぞれが持つ情報・ノウハウにより独自に評価されます。

それでも、「おおむねこのくらいだよね」ということを知るにあたり、目安になる考え方をこのあとお話していきます。

『不動産の評価額』の考え方

不動産担保価値のもとになる「不動産の評価額」とは、カンタンに言うのであれば「時価に近い金額」です。

「通常、売買されるとしたら」を想定して計算された金額が時価であり、「不動産の評価額」になります。

土地の評価額

不動産のうち、はじめに「土地」の評価から見ていきましょう。

多彩な評価が悩ましい土地の評価

土地の評価をするにあたって参考になるものとして、次のようなものが挙げられます。ニュースで耳にした、新聞で目にした、というものもあるでしょう。

| 公示地価 | 基準地価 | 相続税 路線価 | 固定資産税 路線価 | |

| 公表者 | 国土交通省 | 都道府県知事 | 国税庁 | 市町村長 |

| 公表時期 | 3月 | 9月 | 7月 | 4月ごろ |

| 公表の目的 | 土地取引の指標 | 土地取引の指標 | 相続税課税 | 固定資産税等の課税 |

| 評価方法 | 一定地点の評価 | 一定地点の評価 | 各道路の評価 | 各道路の評価 |

| 対公示地価 | - | 100% | 80% | 70% |

上記のように、土地には4つの評価方法があることから「一物四価(いちぶつよんか)」などと言われます。

これに「時価(実勢価格)」を加えて、「一物五価(いちぶつごか)」と言うこともあります。

「相続税路線価」を選ぶ理由

前述のとおり、多彩な評価方法がある土地ですが。その中から今回は、「相続税路線価」で説明をします。

いちばん扱いやすいのが「相続税路線価」であり。実務的にも多用されているはず、ということで。

ちなみに。公示地価と基準地価は、「一定地点」というピンポイントな評価方法であり。そのポイントからずれた土地の評価が難しいという特徴があります。

よって、多くの地域をカバーできる路線価に対して「扱いにくい」というのがデメリットになります。

また、公示地価と基準地価は、評価方法のなかでは「もっとも時価(実勢価格)に近い価格」として評価されます。

これに対し、相続税路線価は「公示地価の80%程度」、固定資産税路線価は「公示地価の70%程度」の評価になっています。

実際に相続税路線価で計算してみる

それでは、相続税路線価で実際に計算してみましょう。まずは、担保になる土地が所在する「路線価図」を取得します。

国税庁のWEBサイトから、取得することができます。参考に取得した路線価図の一部がこちら ↓ 赤枠の土地を評価するという前提です。

評価地に接した道路の「路線価」を見ます。上図では「230」という数字が、路線価にあたります。単位は「千円」。よって、「230千円(23万円)」です。

この「230千円」という路線価は、「1平方メートルあたり」の金額になります。

ですから、評価値の面積が100平方メートルだとしたら。「230千円 × 100平方メートル = 23,000千円(2,300万円)」ということになります。

説明の相続税路線価による評価は「あくまで目安」です。

実際には、他の評価方法と組み合わせて考えたり、土地の形状等の特殊性を評価に反映したり。金融機関は独自に評価を行うものであることを申し添えます。

「230」という数字の横の「D」は、借地権割合というものを表す記号です。よって、今回の評価には関係ありません。また、評価値の横の「公28」というのは、「ココが公示地価のポイントになっていますよ」ということを表しています。

相続税路線価を評価額に修正する

土地の評価はまだ終わりではありません。担保価値を計算するにあたっての「評価額」とは、「時価に近い金額」だとお話したのを覚えているでしょうか。

相続税路線価は、時価からはちょっと離れているため修正が必要です。

ここで、さきほどの「一物四価」の表を見ると。相続税路線価は、対公示地価で「80%」でした。

「公示地価は、もっとも時価に近い金額」ともお話ししましたので、「相続税路線価は、時価の80%程度だ」と考えることができます。

よって、相続税路線価を80%で割り戻すことで、おおむね時価に近づくことになります。次のとおりです。

- 23,000千円 ÷ 80% =28,750千円

これが、事例の土地の「評価額」ということになります。

建物の評価額

続いて、建物の評価額について見ていきます。

建物の評価額 = 建築価格 - 経年劣化

ちょっとややこしい話になりますが。評価対象の建物について、建築価格を計算して。そこから、経年劣化分の減少した価値をマイナスします。

建築価格と経年劣化について、それぞれ説明をしていきます。

建築価格

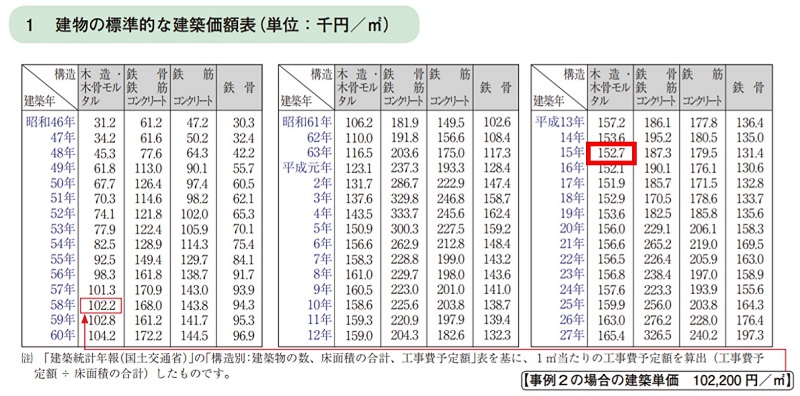

建築価格なんてどうやって求めるんだ? というハナシではありますが。各金融機関には、それぞれ独自のノウハウがあるものです。

そのノウハウを第三者が知ることは困難なので、またしても「おおむねの目安」を提示することにします。これです ↓

これは、国税庁のWEBサイトで提供されている書類の中から抜粋したものです。

たとえば、評価対象の建物が「平成15年築、木造、延べ床面積 100平方メートル」だとしたら。

1平方メートルあたりの建築価格は、上記の表から「152.7千円」になりますので、

- 建築価格 = 152.7千円 × 100平方メートル = 15,270千円(1,527万円)

ということになります。

経年劣化

さきほど計算した「15,270千円」は、建築価格そのものです。建物は使っていれば劣化します。そこで、現在までの経年劣化分を差し引きます。

では、経年劣化の金額は、どう計算するかと言うと。「耐用年数」という数字を用いて計算します。

「耐用年数」というのは、その建物がどれだけの年月、利用に耐えうるか。という年数のことを言います。

その目安として、国税庁の定めによる耐用年数が参考になります。そこから一部抜粋をしたものがこちら ↓

| 構造 | 耐用年数 |

| 木骨モルタル | 20年 |

| 木造 | 22年 |

| 鉄骨造り | 19~34年 |

| (鉄骨)鉄筋コンクリート | 47年 |

建物の構造によって、耐用年数がわかれています。事例では「木造」でしたから、その耐用年数は「22年」になりますね。

それでは、さきほどの事例に戻り、経年劣化分の金額を計算します。次のとおりです。

- 経年劣化 = 建築価格 × (経過年数 ÷ 耐用年数)=15,270千円 ×(13年 ÷ 22年)=9,023千円

経過年数は、現在が平成28年末として。建築時の平成15年から「13年」が経過した、という前提にしています。

つまり。平成15年の建築価格 15,270千円から、13年経って、9,023千円の価値が低下したということになります。

建物の評価額

これで「建物の評価額」を計算する要素が出そろいました。結果は次のとおりです。

- 建物の評価額 = 建築価格 ー 経年劣化 = 15,270千円 - 9,023千円 = 6,247千円

結論:担保価値の金額は?

これまで見てきた事例の土地・建物について、最終的な担保価値を計算します。

冒頭の算式に、数字を当てはめていきます。担保掛目は「7割」と仮定します。

- 担保価値 = 評価額 × 担保掛目 =(土地 28,750千円+建物 6,247千円)× 70% = 24,497千円(2,449.7万円)

長い道のりでしたね。お疲れ様でした、ということで終了です。

まとめ

銀行融資における不動産の担保価値について、その評価方法をお話してきました。

再三の注意にはなりますが、あくまで目安としての評価方法です。実際にはケースバイケース、金融機関ごとに評価も異なります。

それでも、どのくらいの担保価値かをおおざっぱに知りたいという場合。担保価値を自ら計算する方法としてのお話でした。

いずれにしても、時価や購入時の価格とは違うんだなぁ、ということはつかんでおきましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから