毎月の経費はいくらかかっているんだろう?

6月は賞与がある、8月は社員旅行がある。など、臨時的な支出があると、毎月の経費合計は大きく凸凹します。

そんな中で、毎月の平均的な経費がいくらかわかっていますか? 想定外にかかった経費がなにかわかっていますか? というお話です。

『フツーの経理』vs『引き当て経理』

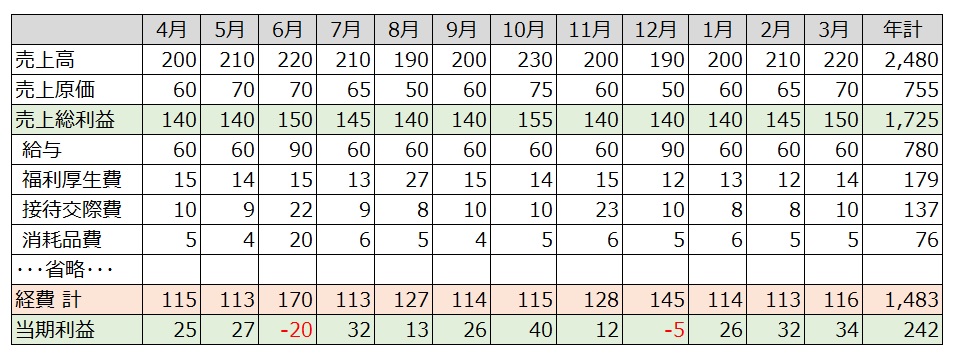

突然ですが、ある会社の「年間損益推移表」を掲載することにします。

毎月の「経費 計」欄の推移を眺めてみてください。なにか気が付くことはありますか?

この「年間損益推移表」の「経費 計」欄を見て思うことは、「ずいぶんと金額が凸凹しているなぁ」ということ。結果として、

- 毎月の平均的な経費の額がわかりにくい

- 想定外に発生したであろう経費を見つけにくい

という状況にあります。以上、2つの問題点。

①は「年計の経費計」である1,483を12か月で割ればいいじゃないか。もしかすると、そのように考えるかもしれませんが。それは結果論でしかありません。

たとえば、いまが6月だとして、その方法で「平均的な経費」を求めてみてください。

つまり、「(115+113+170)÷ 3か月=132」という方法。しかし、これではさきほどの「1,483 ÷ 12か月=123」とは、だいぶかけ離れてしまいます。

くわえて、 ②の問題も解決することができません。

なぜなら、「平均的な経費」という言葉を使うとき。知りたいのは「想定外に発生する経費」を除いたうえでの「平均的な経費」。違いますか?

とはいえ、これが「フツーの経理」です。それでは、フツーじゃない経理だとどうなるのか? なんとかできるのか? というハナシに移ります。

フツーじゃないほうの経理、『引き当て経理』の実力

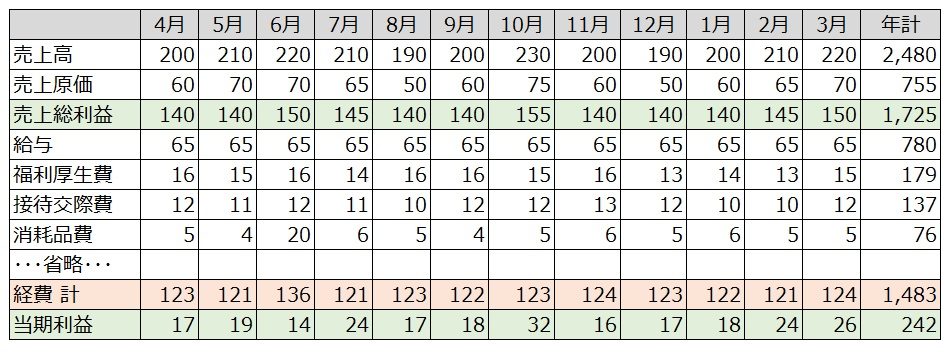

百聞は一見に如かず、ということで。「フツーじゃない経理」をしたときの結論を提示します ↓

さきほどと同じく、「経費 計」欄の推移を眺めてみましょう。あら不思議、だいぶ「落ち着いた」数字並びになりましたよね。

わかりやすいように、2つの経理の「経費 計」欄を抜き出して並べてみましょう ↓

毎月の推移が変わったとはいえ、年計については当然に同じ金額であることはご確認ください。

フツーじゃない経理からわかることは、

- 毎月の平均的な経費は、どうやら 121~124くらいのようだ

- 6月に想定外の経費があったようだ(だいたい10~15くらい?)

ということ。パッと見ただけでここまでわかる。フツーの経理の問題点に答えが出せる。これが、「フツーじゃない経理」の実力です。

って、「フツーじゃない経理」というのも、なんかダメそうなネーミングなので。改めてここで命名しておきます。「引き当て経理」、ということで以後お見知りおきを。

『引き当て経理』の考え方とテクニック

ここからは「引き当て経理」とは、具体的にどういうモノなのかということについて見ていきます。

いったい何をしたのか?

引き当て経理では何をしたのか? ということで言うと。はじめに、次の金額を抜き出しました。

- 給与のうち、賞与として6月と12月にそれぞれ「30」

- 福利厚生費のうち、社員旅行代として8月に「12」

- 接待交際費のうち、中元代として6月に「12」、歳暮代として11月に「12」

正確に言うのであれば。これらは「結果」から抜き出したのではなく、期首時点での「予測」です。

このように、

- 特定の月に、突発的に発生する費用を抜き出して

- それらを12か月にあんぶんして、各月の経費として計上する

というのが、「引き当て経理」の手順です。これによって、毎月の凸凹を平坦にならしていくわけです。

しかしここで。どんな経費を抜き出せばよいというのか? という疑問が生まれます。

対象になる経費の3要件

具体例として、「賞与」「社員旅行」「中元・歳暮」を挙げました。はたしてこれらは、何を基準に抜き出したのか? という疑問。

これらに共通する特徴が、「引き当て経理」で抜き出すべき経費の要件になります。次の3つです。

- 毎年発生するものである

- 金額の予想ができる(というか、予想・計画しておくべき)

- 金額が大きい

①について。「賞与」「社員旅行」「中元・歳暮」はいずれも、毎年決まって起きるイベントに対する経費ですよね。

②について。毎年お決まりの経費でもあることから、金額の予想もつきやすいことでしょう。また、「今年の賞与はこのくらい」など、予算として計画をしておくべき一面もあります。

③について。いくら以上だと「金額が大きい」という基準はありません。あくまで、自社の経費の中で、「インパクトあるなぁ」というモノを抜き出します。

ということで。さきほど列挙した「賞与」「社員旅行」「中元・歳暮」の金額は、上記3要件を元に抜き出した、というのが疑問に対する回答です。

自分のところの経理に置き換えた場合、3要件に当てはまるものはないか。探してみましょう。

避けては通れぬ仕訳の問題

続いて、具体的な経理の方法として「仕訳」を提示します。例として、「賞与」をとりあげます。

《毎月末日の仕訳》

- 給与 5 / 給与引当金 5(※)

※ (6月の賞与 30 + 12月の賞与 30)÷ 12か月 =5

給与引当金(きゅうよひきあてきん)というのは、「フツーの経理」には出てきません。「引き当て経理」をやるための会社独自の勘定科目です。オリジナル。

そんなことしてイイの?ということですが、最低限のルールさえ守れば問題はありません。最低限のルールについては後述します。

それはそれとして。「引当金」というのは、将来発生する費用の準備としての勘定科目です。将来払うべき金額(債務)として「負債」の勘定科目に、1月から12月まで毎月5ずつ溜まっていきます。

《賞与支払時の仕訳》

- 給与引当金 30 / 現金預金 30

負債として溜まっていた「給与引当金」ですが。支払いをしたので消し込む、というのがこの仕訳の意味です。例示で言うと、6月と12月ですね。

《ココでちょっと確認》

《毎月末実の仕訳》によって、給与引当金には、1年間で「60(=5× 12か月)」という金額が溜まります。

いっぽうで《賞与支払時の仕訳》によって、給与引当金は、1年間で「60(=30 ×2回)」という金額が消し込まれます。

つまり、溜まった金額と、消し込んだ金額はともに「60」。よって、1年間を通しで見れば、最終的に「給与引当金」はゼロ。

実はこれが、「最低限のルール」になります。1年間が終わったところで、「給与引当金」が残っていてはいけません。だって、「給与引当金」はオリジナルルールの勘定科目だから。

《給与引当金が残ってしまったときの仕訳》

では、最終的に「給与引当金」に金額が残ってしまったらどうするんだ? という仕訳を見ていきます。

12月の賞与が予定の「30」ではなく、実際は「25」であった場合。ということで、仕訳を提示します。

- 給与引当金 25 / 現金預金 25

- 給与引当金 5 / 給与 5

要するに、《毎月末実の仕訳》でやり過ぎた。金額が大きすぎたということなので、逆の仕訳をします。それが、上記2本目の仕訳の意味です。

これで給与引当金はやはりゼロになり、オリジナルルールの勘定科目を無くすことができます。

このように、期首の予測とズレてしまうと、ズレた月の経費は凸凹してしまいます。予測に失敗した代償として。

予測の正確さも含めて、いかに凸凹を抑えるかというのは、ある意味、「引き当て経理」の醍醐味とも言えるでしょう。

なにはともあれ。「引き当て経理」の仕訳については、以上。おしまいです。

「社員旅行」「中元・歳暮」などについても、考え方は同じです。異なるのは、引当金の名称をそれぞれに応じて付け替えるところだけ。どうせ消えてしまいますから、お好きな名称で。

「想定外の経費」という犯人は見つかるのか?

さいごに。ふたたび、冒頭の「問題」に戻ります。

《復習》フツーの経理の問題点

- 毎月の平均的な経費の額がわかりにくい

- 想定外に発生したであろう経費を見つけにくい

という問題が、「フツーの経理」にはありました。

では、「引き当て経理」によって、これらは解決されたのか? もういちど、年間損益推移表を見てみましょう。

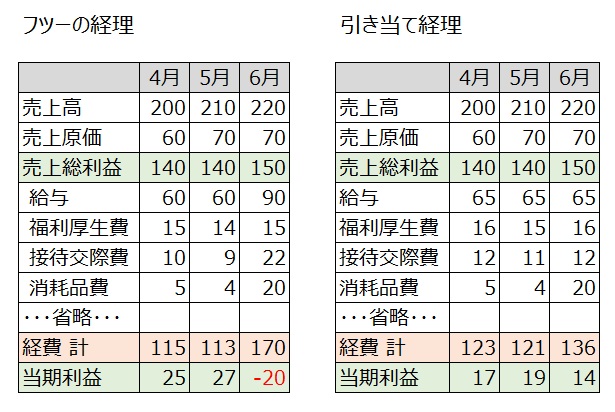

《再掲》年間損益推移表を4月~6月まで

あえて、6月までのところで比較してみます。いまが6月分までの経理が終わった時点だと仮定して。

「経費 計」欄を見ていくと。「フツーの経理」「引き当て経理」双方ともに、6月がアヤシイことはわかります。なんか金額が大きい。

違いはこのあとです。金額が大きい原因を探すのに、「フツーの経理」では、各経費のあちこちに目を配らなければいけません。

これに対して「引き当て経理」はというと。パッと見で、「消耗品費」の金額が大きいことに目がいくでしょう。想定外の経費はコイツだ~!と一発指名です。

おまけに。毎月の「平均的な経費」は「だいたい121~123くらい」なんだろうな、ということまですぐにわかります。「フツーの経理」では、そうはいきません。

「フツーの経理」の予測損益推移表を見て、「だいたい113~115くらい」というのは誤った見解であることは前述をしたとおりです。

これが、「フツーの経理」と「引き当て経理」の違い。実力差、というものです。

ところで後日談。消耗品費の金額が大きい理由を確認したところ、社長が趣味の腕時計を衝動買いしたモノであることが判明。

6月の賞与や中元などの経費といっしょにドサクサに紛れ込ませようだなんて。「引き当て経理」が許しませんよ。という、微妙なオチ。

まとめ

毎月の平均的な経費がわかる経理、想定外の経費がなにかわかる経理ということについてお話をしてきました。

「フツーの経理」は、もちろん間違いではありません。それはそれで、きちんとした正しい経理です。

ところがこれだけでは、正しいだけでは「役には立たない」ということがありえます。それが、今回のお話です。

経理は本来、「自由な発想」で臨むべきもの。ルールを尊重するあまり、杓子定規な経理をしているだけでは「役には立たない」こともあるのです。

役に立つ経理に向けた、自由な発想のひとつとして。引き当て経理はいかがでしょう?

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから