月次決算が甘いよ。

なにをやぶからぼうに、ということではありますが。「月次が甘い」と言わざるを得ないことはあるものです。

手間暇かけたせっかくの月次決算が、甘いなどと言われることがないように。3つのポイントについてお話をしていきます。

「甘い月次決算」を脱するための3大ポイント

毎月毎月、月次で経理をすることを「月次決算」と言います。これを放置していると、年に1回の本決算で慌てることになります。

というわけで。月次決算は、ぜひとも身につけたい「経理の基本姿勢」です。そんな月次決算ではありますが。

毎月決算をしていたはずなのに、本決算で想定外の利益になってしもうた!

というハナシを見聞きします。このように、毎月の経理で月次決算をしているのにもかかわらず、本決算の利益が見込と大ズレしてしまうのはなぜか?

それは、月次決算が甘いからです。月次決算とは、ただ毎月経理をすればイイという底浅いものではないのです。

そこで、月次が甘くて困ることがないように。3つのポイントについて、これからお話をしていきます。

【甘くない月次決算の3大ポイント】

- 減価償却費

- 在庫

- 発生主義

《ポイント1》減価償却費

月次決算が甘いと言われないためのひとつめのポイントは「減価償却費」です。

一品10万円以上(青色申告者の場合には30万円以上)の備品・クルマなどの固定資産は、減価償却というルールにしたがい経理します。

カンタンに言うと。高額なモノは一度に経費にできず、数年間に分割して経費にする。その分割された毎年の経費を「減価償却費」と呼びます。

その減価償却費について。甘い月次決算と、甘くない月次決算と。それぞれ図解をしながら確認をしてみましょう。いずれも3月決算の会社、という前提です。

甘~いほうの月次

意外とあります、このタイプ。年のさいごの「本決算」だけを考えれば、これでも良いのではありますが。

毎月の「月次決算」を考えると、なんともいただけない経理です。

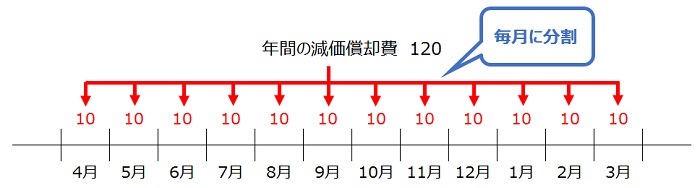

4月から翌年2月までの11か月、減価償却費を無視した結果。本決算の3月にいきなり「120」という経費が計上されます。ドーンっ!!

本決算で急に利益の金額が大変動する。これでは利益管理も節税対策もあったものではありません。甘い、甘すぎる。

甘くないほうの月次

減価償却は、「高額なモノは一度に経費にできず、数年間に分割して経費にする」という考え方でした。

であるのなら。さらに「年間の減価償却費」を、毎月にまで分割しよう(12か月で割る)というのが甘くない月次です。

ハナシだけ聞くとカンタンなのに、意外とできていないのはなぜなのか? 減価償却費がいくらなのかわからないから、という答えが返ってきますが。

どうせ決算では計算せざるを得ないのです。前倒しでやりましょう。本やネットで勉強する、顧問税理士にたずねる、税務署に教えてもらう。方法はいろいろあります。

《ポイント2》在庫

ふたつめのポイントは「在庫」です。在庫金額の変動が大きい仕事である場合、月次が甘いとやはり本決算に響きます。

さっそく図解を見ながら確認をしてみましょう。今度は、「甘くないほうの月次」から見ていきます。

甘くないほうの月次

モノを仕入れて販売するような仕事を想像してください。経理の決まり事として、仕入れたモノが決算日に残っている場合、残っているモノの金額は経費にできません。

「仕入」の金額自体は経費になるのですが、売れずに残っているモノ、いわゆる「在庫」分は経費にできないのが経理のルールなのです。

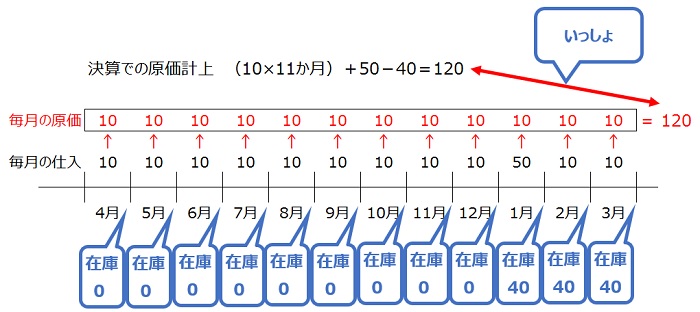

というわけで、仕入れた金額のうち、経費にできる金額のコトを「売上原価(図解では「原価」と表記)」と呼びます。毎月の売上原価の計算式は次のとおりです。

- 毎月の売上原価=月初在庫+その月の仕入-月末在庫

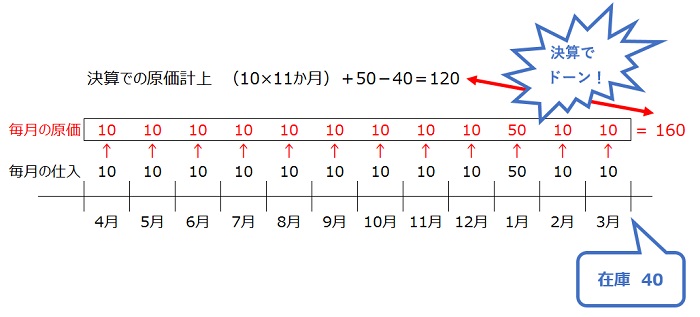

この算式によって、結果的に、仕入れた金額のうち売れたモノに対応する部分の金額、すなわち「売上原価」が計算できます。では、1月を見てみましょう。

- 1月の売上原価=月初在庫 0+その月の仕入 50-月末在庫 40=10

50の仕入があったけれど、経費に入れられる「原価」は10ですよ。ということです。念のため2月も見ておきましょう。

- 2月の売上原価=月初在庫 40+その月の仕入 10-月末在庫 40=10

だいじょうぶですよね? では続いて、甘いほうの月次を確認します。

甘~いほうの月次

在庫に関する甘い月次というのは、「在庫の確認を本決算でしかしない」という月次です。図解を見てください。本決算である3月末にしか、在庫を確認できていません。

するとどうでしょう。毎月の原価は、毎月の仕入金額で処理することになります。毎月の在庫がわからないので、正しい原価の計算ができないのです。

結果として、毎月積み上げてきた原価「160」と、本決算での原価「120」との間に「40」もの差が生まれます。突然、生まれるのでビックリします。

状況(数字)は「甘くない月次」とまったく同じなのにもかかわらず。甘い月次だとこうなります。

いっぽうの「甘くない月次」では。1月の段階で正しい売上原価をつかめているので、この時点で、本決算での利益見込みが大ズレすることはありません。

在庫金額の変動があるような仕事である場合、在庫の把握は月次決算に欠かせないということです。ご注意を。

《ポイント3》発生主義

「発生主義」だなんて、突然の専門用語に腰が引けるかもしれませんが。それほど難しいハナシではありません。

発生主義について、モノを売る商売を例に説明すると。モノを売ったとき(買主にモノを売り渡したとき)に売上を計上することを、「発生主義」と言います。

売上という事実が「発生」したときに計上をするから発生主義。これに対して、おカネを受け取ったときに売上計上することを「現金主義」と言います。

モノを売るときに、発生と入金のタイミングとは必ずしも一致しません。ゆえに、このように2つの考え方が生まれます。

それでは、2つの考え方を踏まえて。さいごのポイントである発生主義について、図解を見ていきましょう。

甘~いほうの月次

さきほどの説明、発生主義と現金主義を思い出してみてください。

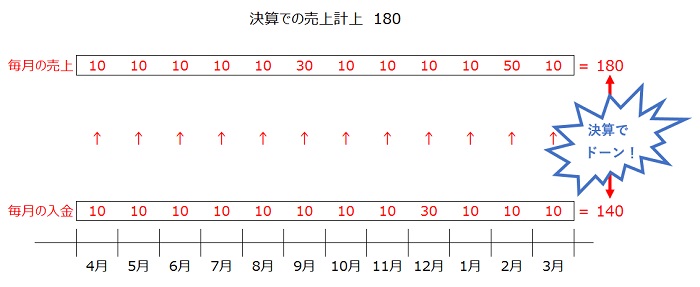

甘いほうの月次とは、現金主義による月次です。図解で言うと、「毎月の入金」というところ。実際におカネを受け取ったときに売上を計上するのが現金主義でしたよね。

これによると、毎月の月次決算による売上計上の合計額は「140」になります。

ところが実は、本決算で計上すべき売上金額は「180」なのです。であるのなら、「40」の利益が決算でいきなり生じることに・・・ これでは節税対策も間に合いません。

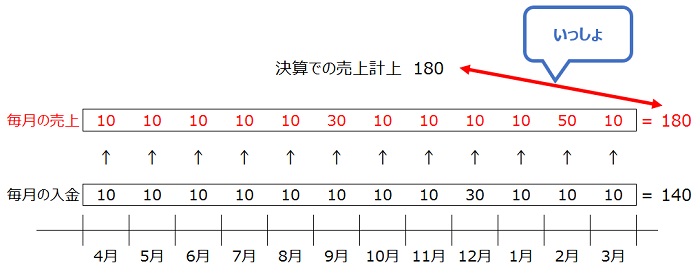

甘くないほうの月次

対する甘くないほうの月次は「発生主義」です。おカネの入金の時期にかかわらず、モノが売れたときに売上を計上します。

なんで、現金主義の「140」じゃいかんのだ! と怒らないでください。残念ながら、そこはそういうルールなのです。

もしも現金主義で良い、ということだと、入金時期を調整することで利益調整できてしまいますからね。だから、利益調整が難しい発生主義でお願いね、ということです。

現金主義は経理がラクで良いのですが、少なくとも本決算のときには発生主義で売上を計上しなければいけません。

月次では現金主義、本決算では発生主義。本決算だけを見ればこれで良くても、月次決算は甘くなる。すると利益見込みに大ズレが出る、というのはさきほど確認をしたとおりです。

ちなみに発生主義の考え方は売上に限った話ではありません。仕入や経費についても考え方は同様です。

まとめ

「甘い月次決算」を脱するための3大ポイントについてお話をしてきました。

- 減価償却費

- 在庫

- 発生主義

決して「やさしい」とも言えないポイントですが、甘くない月次決算を手に入れるためにチャレンジをおすすめします。

せっかく月次をやっているのに、決算で「こんなはずじゃなかった・・・」というのでは残念でなりません。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから