フリーランスの年金、ってどうなってるの? どうしたらいいの?

ずっと会社員をしていて、いざ独立してフリーランス。いろいろ変化がありますが、果たして「年金」は?

ということで、フリーランスの気になる年金事情について、カンタンにまとめてみます。

フリーランスの公的年金事情を総まとめ

会社勤めをしていると、給料から天引きされていた「厚生年金保険料」。

フリーランスになったらどうなるの? という質問は少なくありません。

そこで、開業したフリーランスが、最低限押さえておくべき年金事情をまとめてお話しします。

なお、ここで対象にする「年金」は、いわゆる「公的年金」についてです。

公的年金とは、国が運営する年金制度。対象者は強制加入です。これに対して、各人が任意で、民間保険会社等で加入する年金を「私的年金」あるいは「個人年金」と呼びます

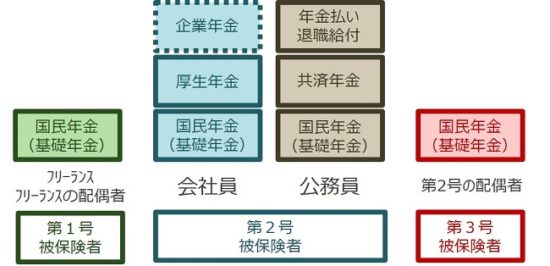

このあとの話の全体像は次のとおりです ↓

- 【図解】年金制度のしくみ

- 上乗せに3つの選択肢、付加年金・国民年金基金・確定拠出年金

- 国民年金保険料の未納・滞納で起きるデメリット

- いざというときの遺族年金と障害年金

【図解】年金制度のしくみ

はじめに、フリーランスの年金制度について、全体像を図解で確認してみましょう。

公務員は分厚く、会社員は厚く、フリーランスは薄い

さっそく、図解を掲載することにしましょう。「将来、どのように年金を受け取るのか?」という視点での図解です ↓

パッと見て、フリーランス(上図の一番左)は、会社員や公務員(上図の中央部)に比べると「受け取ることができる年金は少なそうだな」ということがわかります。

3段構えの会社員や公務員に対し、フリーランスは1段しかありません。受け取ることできるのは、国民年金(基礎年金とも呼ばれる)のみ。

この「国民年金」ですが、図を見ると、すべての人の1段目で共通しています。すべての人にとって、年金のベース部分。それが「国民年金」です。

あとはこれに対して、2段目があるか、3段目があるかの違い。

話を戻すと、フリーランスは1段しかない、会社員や公務員は3段。フリーランスは「年金が薄い」と言われるゆえんです。

補足①「第〇号被保険者」とは?

細かい点ではありますが、予備知識として少し補足をしておきます。

さきほどの図解には「第1号被保険者」「第2号被保険者」「第3号被保険者」という言葉がありました。

これは、年金加入者の種類を表す専門用語です ↓

- 第1号被保険者・・・フリーランスなど個人事業者、その配偶者など

- 第2号被保険者・・・会社員、公務員

- 第3号被保険者・・・第2号被保険者の配偶者

ちなみに、第1号被保険者や第3号被保険者に挙がっている「配偶者」について。

共働きなどで会社勤めをしている場合、その配偶者自身が会社員や公務員として、第2号被保険者に該当することがありえることを覚えておきましょう。

補足② 会社員の3段目「企業年金」とは?

もうひとつ、別の補足。図解のなかで、「会社員」の3段目部分が、点線で「企業年金」となっていました。

点線になっているのは、3段目が有る会社と無い会社とがあるからです。

会社の規模や意思の違いにより、3段目の年金制度に加入する会社と加入しない会社とがあるのです。

この3段目の「企業年金」とは、具体的には次のような制度を言います ↓

- 厚生年金基金

- 確定給付企業年金

- 確定拠出年金

※ 基本的にはこの3つのことを言いますが、広義で他の制度についても「企業年金」に位置づけられることがあります

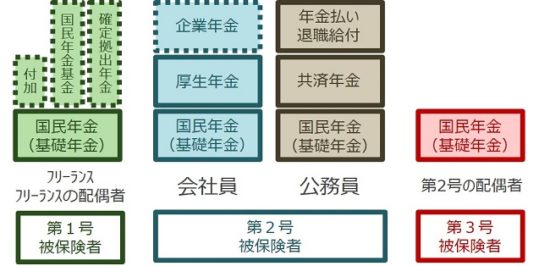

上乗せに3つの選択肢、付加年金・国民年金基金・確定拠出年金

フリーランスの年金は「薄い」というお話をしました。つまり、フリーランスは年金に不安がある。将来、老後に不安がある。

そこでフリーランスには、1段目の「国民年金」に加え、上乗せの年金制度が用意されています。これを図解に加えると、下図のとおりです ↓

フリーランスの年金に、3つの選択肢(点線囲い)が上乗せされている点に注目です。次の3つです。

- 付加年金

- 国民年金基金

- 確定拠出年金

それでは、順番に説明をしていきます。

コスパ抜群!付加年金

付加年金とは、国民年金の保険料(平成29年度は月額16,490円)に、付加年金の保険料として月400円をあわせて納付することで、将来受け取ることができる年金です。

では、将来いくらの年金がもらえるのかというと。国民年金に加えて、以下の金額を毎年受け取ることができます。

たとえば。10年間、付加年金の保険料を納付したとすると、納めた保険料総額は48,000円(400円 × 120カ月)です。

これに対して、受け取ることができる付加年金は、毎年 24,000円(200円 × 120カ月)。つまり、老後に2年間年金を受け取ることができれば元を取ることができるというオトクさです。

利回り確定!国民年金基金

国民年金基金とは、国民年金の保険料とは別に、国民年金基金の保険料(掛金とも呼ぶ)を支払うことで、将来受け取る年金額を増やす制度です。

この保険料は、性別・契約時の年齢により、「1口あたりいくら」で定められています。口数単位で保険料を支払いますが、その上限は月額 68,000円と決まっています。

この制度の特徴は、利回りが「確定利回り」であること。性別や契約時の年齢に応じて、将来受け取ることができる年金額は決まっているのです。

自分はいくらもらえそうなのかな? と気になる場合には、国民年金基金のWEBサイトでシミュレーションができますからお試しを。

受け取る年金は腕しだい?確定拠出年金

iDeCo(イデコ)の愛称を持つ、確定拠出年金。

確定拠出年金も国民年金基金と同じく、国民年金の保険料とは別に確定拠出基金の保険料(掛金とも呼ぶ)を支払うことで、将来受け取る年金額を増やす制度です。

国民年金基金と異なるのは、受け取る年金が「運用しだい」であること。支払う保険料について、自ら運用商品を選び、その運用結果で年金額が決まります。

運用益が非課税であったり、運用しだいで年金額が増えるのはメリットですが。運用への不安や、年金をもらうときまではいくらもらえるかわからない、というデメリットもあります。

なお、保険料は月額 68,000円が上限です。また、国民年金基金や付加年金にも加入している場合には、そちらの保険料も合わせて月額 68,000円が上限であることにはご注意を。

確定拠出年金では、運用結果がマイナスにならないように「元本確保型」の商品も用意されています。その他に、株式、債券、投資信託など、運用結果がプラスにもマイナスにもなりうる商品が用意されています

国民年金保険料の未納・滞納で起きるデメリット

ここで、フリーランスの年金制度の1段目「国民年金」の保険料が未納・滞納である場合のデメリットについて触れておきます。

少子高齢化により、もらえる年金は減る一方だとか、年金制度は崩壊するかもしれないとか。そういう理由で、国民年金保険料を納めない人がいます。

しかし、国民年金保険料の未納・滞納には確実にデメリットがあるのです。デメリットとは、次の3つです。

- 結局、老後資金が減る

- 上乗せの3つの選択肢が使えない

- いざという時の年金がもらえないかもしれない

順番に見ていきましょう。

結局、老後資金が減る

先行きがアヤシイ国の年金制度に頼らずに、自分で貯金をしておけばいいのだ。という考え方があるようですが。

多くの場合、「口だけ」に終わります。そう言うヒトに限って、貯金ができない。貯金ができないから国民年金保険料も払えない。

そういうヒトこそ保険料を払い、強制的におカネを縛っておいた方が老後資金は貯まります。

また、国民年金保険料や国民健康保険料などの社会保険料の支払いが苦しい、ままならないという場合。

苦言を呈するようですが、フリーランスとして、独立して仕事をするには厳しいと考えるべきです。

社会保険料は事業を継続するうえで、ある意味「必要な経費」です。必要な経費を負担できないようでは長続きは望めません。

上乗せの3つの選択肢が使えない

国民年金保険料が、年金制度の「1段目」である以上。そこ無くして、上乗せの「付加年金」や「国民年金基金」「確定拠出年金」はありえません。

上乗せ3つの選択肢は、国民年金保険料を納付していることが前提になる点は覚えておきましょう。

年金制度は、将来の老後資金形成という役割のほか、節税上のメリットも非常に大きなものです。

節税を考えるにあたり、年金制度の検討・活用は欠かせません。ですから、未納・滞納などもってのほかであることを併せて理解しておきましょう。

いざというときの年金がもらえないかもしれない

国民年金を受け取ることができるのは「老後」だけではありません。

フリーランス自身が病気やケガによって障害を負ってしまった場合には「障害年金」、不幸にして亡くなった場合には「遺族年金」を受けることができます。

障害年金、遺族年金ともに、受け取るには条件がありますが、国民年金が未納・滞納である場合、その条件を満たすことができない可能性があります。

いざという時に本来受け取ることができる年金をもらい損ねれば、フリーランス自身にとってもその家族にとっても大きな痛手となります。

明日何が起きるかは誰にもわかりません。明日への備えとしても、国民年金保険料の未納・滞納は避けましょう。

いざというときの遺族年金と障害年金

さきほど、いざというときの年金として、「障害年金」と「遺族年金」のことに触れました。

ここで、「障害年金」と「遺族年金」について、もう少し説明を加えておきます。

そもそも「老後」の国民年金はいくらもらえるのか?

国民年金は「老後」に受け取るもの、というイメージがあることと思います。

具体的には、20歳から60歳になるまでの40年間、ずっと保険料を納めた人は、65歳から満額の年金が支給されます。この年金を「老齢年金」と呼びます。

自分が受け取ることができる「老齢年金」を、簡易的に計算する算式は、

つまり、40年間納めることができれば、65歳から年間で80万円(20,000円×40年)受け取ることができる。という計算です。

国民年金の計算はいろいろと特殊な要素がありますので、あくまで目安ではありますが覚えておくとよいでしょう。

また算式のとおり、保険料納付期間が長いほど年金額は多くなります。

過去の未納分については、10年間さかのぼって納付できる特例納付制度(平成31年3月末まで)などもありますので、該当する場合には利用を検討しましょう。

病気やケガで受け取る「障害年金」とは?

病気やケガによって生活に制限がかかるほどの障害を負った場合にも、受け取ることができる国民年金があります。「障害年金」です。

負ってしまった障害が、法令で定められた障害等級の1級・2級に該当する場合に「障害年金」が支給されます。

その他、「障害年金」を受け取るにあたっての詳細な条件は日本年金機構のWEBサイトを参考にしましょう。

なお、支給される「障害年金」の金額ですが、おおむね次のとおりです。18歳未満の子供の人数により変わります ↓

- 本人のみ or 本人と妻のみ ・・・ 年間 約100万円

- 本人(or 本人と妻)+子供1人 ・・・ 年間 約120万円

- 本人(or 本人と妻)+子供2人 ・・・ 年間 約140万円

- 本人(or 本人と妻)+子供3人 ・・・ 年間 約150万円

※ 以降、子供がひとり増えるごとに約7.5万円を加算

亡くなってしまった場合の「遺族年金」とは?

不幸にしてフリーランス自身が亡くなってしまった場合にも、受け取ることができる年金があります。「遺族年金」です。

こちらも詳細は日本年金機構のWEBサイトが参考になりますが。簡単に言うと、原則として18歳未満の子供がいる配偶者が、「遺族年金」を受け取ることができます。

これを逆に言うと、子供が18歳になると「遺族年金」を受け取ることができません。

なお、支給される「遺族年金」の金額ですが、おおむね次のとおりです。18歳未満の子供の人数により変わります ↓

- 妻のみ ・・・ 支給なし

- 子供1人 ・・・ 年間 約100万円

- 子供2人 ・・・ 年間 約120万円

- 子供3人 ・・・ 年間 約130万円

※ 以降、子供がひとり増えるごとに約7.5万円を加算

まとめ

フリーランスの気になる年金事情についてお話をしてきました。

年金制度には、細かく複雑な部分もありますが、その全体像についてはきちんと押さえておきましょう。

とくに社会的保障が薄いフリーランスにとって、年金制度の理解・活用は欠かせません。

また、安易な未納・滞納については、あとで後悔するようなことがないように。くれぐれもご注意を。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから