フリーランスは仕事用の銀行口座をつくろう!

そうですね、それはよいアイディアです。だけど、もうちょっと踏み込んで。

売上専用口座と経費専用口座を持ってみませんか? メリットいろいろ、というお話です。

売上専用口座と経費専用口座を持つ3つのメリット

フリーランスの銀行口座について、

「仕事用とプライベート用の口座を分けましょう!」

というハナシはよく聞きます。そこでもう一歩踏み込んだところでのおすすめは、

「売上専用口座と経費専用口座を持とう!」

売上の入金用の口座をひとつ、経費の出金用の口座をひとつ。プライベート用の口座とは分けて持つ。

そのメリットは次の3つです ↓

- 経理(帳簿づけ)がでラクになる

- おカネの動きがわかるようになる

- 振込手数料でトクをする

それでは順番に見ていきましょう。

《メリット①》経理(帳簿づけ)がラクになる

売上専用口座と経費専用口座とを持つ、ひとつめのメリットは。帳簿づけなどの経理がラクになることです。

公私入り混じるとデメリットだらけ

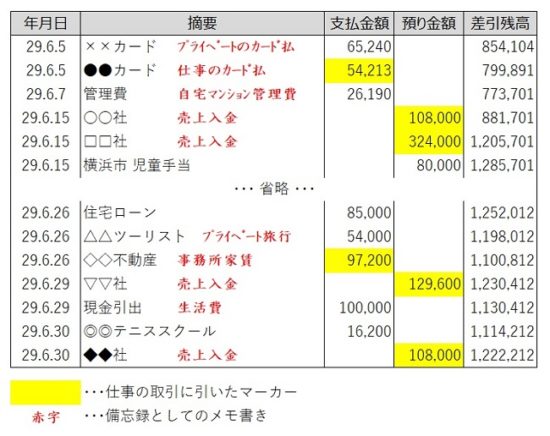

比較の対象として。口座を分けずに、仕事もプライベートもすべてひとつの口座で過ごしているヒトの通帳をイメージしてみます ↓

このように、「口座ひとつ」というケースでは。口座を分ける場合とは逆に、3つのデメリットが発生します。それは、

- 仕事かプライベートかの区分に時間がかかる

- 帳簿づけに時間がかかる

- 印刷コストがかかる

これらのデメリットを、それぞれカンタンに補足をすると ↓

仕事かプライベートかの区分に時間がかかる

出金に関して言うと。経費になるものもあれば、経費にならないものもすべて一緒くた。それらを仕分けることに時間を食います。

経費専用口座であればすべてが経費。仕分けに要する時間はゼロで済みます。入金に関しても同様です。

帳簿づけに時間がかかる

青色申告の特典として「青色申告特別控除 65万円」を狙うのであれば、預金口座の取引について帳簿をつけなければいけません。

「口座ひとつ」の場合には、プライベートの取引についても帳簿づけを要し、余計な時間を食うことになります。経費専用口座にはそれがありません。

印刷コストがかかる

会計ソフトで帳簿づけをする場合、最終的に帳簿を紙に印刷して保管します。

前述のとおり、プライベートの取引まで余分に帳簿づけする「口座ひとつ」のケースでは、その分だけ印刷項目が増えコストがかさみます。塵も積もれば山となる。

このようなデメリットを避けるために、「口座ひとつ」を避け、売上専用口座と経費専用口座を持つことをおすすめします。

結果的に、経理はシンプルでラクになります。

《メリット②》おカネの動きがわかるようになる

売上専用口座と経費専用口座とを持つ、ふたつめのメリットは。通帳からおカネの動きがわかるようになることです。

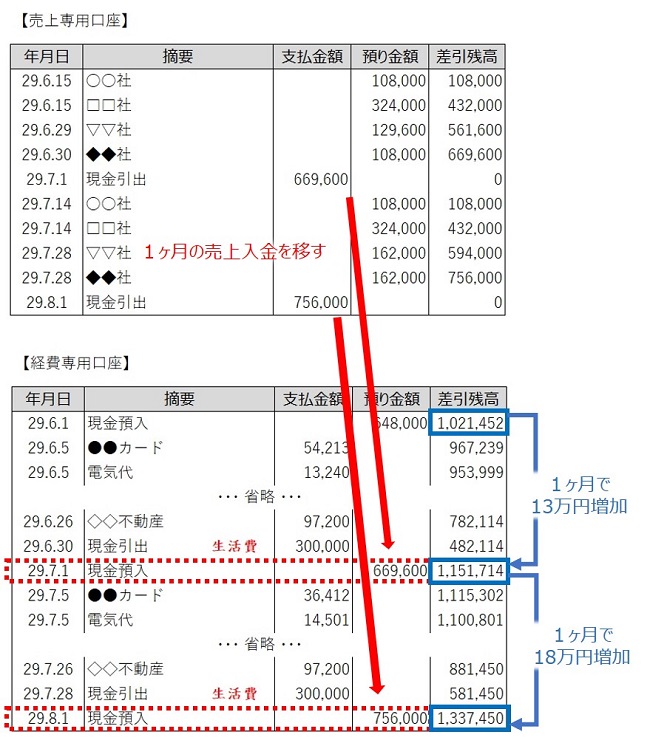

毎月1回、売上専用口座から経費専用口座へおカネを移す

売上専用口座と経費専用口座とに分けたなら。毎月1回(月末あるいは月初など)、売上専用口座から経費専用口座におカネを移します。

移す金額は、「この1ヶ月で入金された金額」すべてです。つまり、売上専用口座の残高がゼロになる金額を移します。

通帳のイメージとしてはこんなカンジです ↓

毎月1回、売上専用口座からおカネを移すことで、経費専用口座に「1ヶ月の売上入金額」が一括記載されるようになります(上図の赤矢印参照)。

これにより、経費専用口座の通帳で「おカネの動き」がわかりやすくなるのがメリットです。

具体的には、毎月同じ時期の残高推移を見ていけば、この1ヶ月でどれだけのおカネが増減したのかがわかります(上図の青矢印参照)。

もちろん、経費専用口座にはプライベートの取引はないはずですから、純粋に「仕事でのおカネの増減」を把握できます。

また、ポイントとして。生活費の引き出しは、なるべく毎月一定時期に定額で行うと、おカネの動きがよりわかりやすくなります。

なぜ、おカネの動きが大切なのか?

ところで。「利益(売上-経費)」と「おカネ(入金-出金)」の動きは必ずしも一致しません。

たとえば、仕事のために銀行借入をしたおカネは「入金」ですが、「売上」ではありません。ゆえに、利益とおカネの動きはズレます。

同様に、借入金の返済は「出金」ですが、「経費」ではありません。ゆえに、またしても利益とおカネの動きはズレます。

また、生活費の引き出しは「出金」ですが、「経費」ではありません。やはり、利益とおカネの動きはズレるのです。

このように利益とおカネの動きはズレるさだめにあります。

ですから、損益計算書などの書類により、一生懸命「利益」を計算しても「おカネ」についてはわかりません。

いっぽうで、「利益」がゼロでもすぐに事業は潰れません。けれども「おカネ」がゼロになると、すぐに事業は潰れます。たとえ「利益」があっても(黒字倒産と言われます)。

そこで。おカネの動きに慣れる、おカネの動きを知る、という意味で。経費専用口座の通帳を活用するのです。

これは「資金繰り表」という専門的帳簿の代わりです。資金繰り表をイチから作ろうとすると骨が折れますが、それを通帳で代用するのであればそうでもありません。

経費専用口座の通帳を毎月1回は眺め、おカネの動きに慣れ、おカネの動きを理解するように努めましょう。

《メリット③》振込手数料でトクをする

売上専用口座と経費専用口座とを持つ、3つめのメリットは。ちょっと視点を変えて、振込手数料でトクをするです。

なぜそんな銀行選びをしてしまうのか

仕事用の口座をつくろう、と言うときに。次のような基準で銀行選びをするケースが少なくないようです。

- 家の近くにある銀行(現金引出や支払・振込手続きなどをするのに便利)

- メガバンク(お客さんから入金してもらうのにネームバリューがある銀行のほうが安心してもらえる)

しかしこの場合、振込手数料で損をしかねません。

なにも考えずに振込手数料を負担していると、その負担は決してバカにはならないからです。

上記の銀行選びで言えば、売上専用口座に「メガバンク」というのはアリでしょう。

ただし、経費専用口座に「家の近くにある銀行」「メガバンク」というのはいかがなものか。というお話です。

たとえば年間5万円の差がつくとしたならば

ここで、たとえばバナシをします。

某メガバンクでは、他行宛て3万円以上の窓口での振込に、1回 864円の振込手数料がかかります。

いっぽうで某ネット銀行では、月3回まで振込手数料は無料。以降、振込金額等にかかわらず、1回 154円の振込手数料です。

ではもし、1ヶ月に864円の振り込みが5回あるとしたならば。某メガバンクと某ネット銀行の振込手数料にどれだけの差が出るのか?

- 某メガバンク・・・864円 × 5回=4,320円

- 某ネット銀行・・・0円 × 3回 +154円 × 2回=308円

- 差額・・・4,320円 - 308円 =4,012円

これを1年間に換算すると、48,144円になります。さぁ、これを大きいと見るか、少ないと見るか・・・

振込手数料については調べていくと、「各種利用条件に応じて、毎月一定回数まで無料」というような銀行も少なくありません。

そもそも窓口に出向いて支払や振込をするのも面倒です。インターネットでの銀行取引ということを含めて、経費専用口座の銀行選びをおすすめします。

まとめ

フリーランスは、売上専用口座と経費専用口座を分けて持つ。ということについてお話をしてきました。

記事中でお話してきた次の3つのメリットを考慮して、銀行選び、口座づくりを検討しましょう。

- 経理(帳簿づけ)がでラクになる

- おカネの動きがわかるようになる

- 振込手数料でトクをする

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから