都市銀行、地方銀行、信用金庫、信用組合・・・ 銀行もいろいろあるけどその違いって?

たしかに、ひと口に金融機関と言ってもいろいろありますよね。

というわけで。銀行融資における視点を中心に、それぞれの金融機関の特徴と違いについてお話します。

銀行と言ってもいろいろある

わたしたちが「銀行」と口にするものにも、さまざま種類があるもので。主なものを挙げますと、

- 都市銀行

- 地方銀行

- 信用金庫

- 信用組合

- 政府系金融機関(具体的には、日本政策金融公庫)

と、いろいろです。これらを見てわかる通り、必ずしも「銀行」と名の付くものでもないことから、総称して「金融機関」とも呼ばれます。

広義でとらえれば「銀行=金融機関」ということではありますが、本記事では特に断りが無い限り、「金融機関」の呼称に統一をしてお話をしていきます。

では、その「金融機関」について。主には銀行融資における視点を中心に、それぞれの特徴と違いを見ていくことにしましょう。

金融機関それぞれの特徴と違い【概要編】

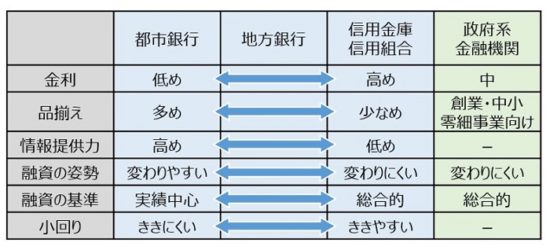

各金融機関の特徴と違いについて、まずはその「概要」をイメージで押さえてしまいましょう。

金融機関の特徴と違いのイメージ

各金融機関の特徴と違いをざっとまとめると上記のようになります。

民間金融機関である都市銀行・地方銀行・信用金庫・信用組合はブルーで、公的な政府系金融機関についてはグリーンで色分けをしました。

ブルーの民間金融機関については、表内の「矢印」が示す通り、特徴や違いが「各金融機関で段階的に異なる」というところがポイントです。

たとえば、金利について言えば。都市銀行は低め、信用金庫・信用組合は高め、地方銀行はそのあいだくらい。と、段階的に異なっているということです。

これらの段階的な特徴や違いが、各金融機関の立ち位置・役割分担を明確にしていることがわかるでしょう。

つまり、銀行融資にあたり金融機関を選ぶときには、「自社と合う立ち位置・役割」の金融機関を選ぶことが大切になります。

各金融機関をかんたんに定義づけ

金融機関の特徴と違いについて、イメージで押さえた概要に続き、その詳細をお話したいのですがその前に。

各金融機関について、その定義をかんたんに確認しておきましょう。「それはわかっているよ」というのであれば読み飛ばしOKです。

都市銀行

都市銀行とは、都市部に本支店を構える大規模な金融機関を言います。具体的には、三菱東京UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行です。

基本的には大企業を相手に商売を行う銀行であり、プロパー融資を期待してお付き合いをするには、相応の事業規模(目安は年商で10億円以上)と強い財務基盤が要求されます。

公的機関の信用保証協会による保証付きの融資に対し、各金融機関が単独で行う融資をプロパー融資と呼びます。

融資先が返済不能時に信用保証協会が肩代わりしてくれる分、金融機関としては回収不能リスクが軽減し、融資をしやすいのが保証協会の保証付き融資です。

いっぽうで、プロパー融資は金融機関自身が全ての回収不能リスクを負うため、融資にはより慎重な姿勢となります。

地方銀行

文字通り、地方(地域)の会社や住民のための銀行です。よって、地域に根差した商売が基本ではありますが、近年、新規顧客を求めて他県にまで進出する例は少なくありません。

厳密には、第一地方銀行と第二地方銀行とに分かれますが、総じて「第一」の方が(第二よりも)歴史が深く、規模が大きいという特徴があります。

信用金庫・信用組合

地域のための金融機関という点では「地方銀行」と同じですが、信用金庫・信用組合はさらに地域のエリアが狭く、まさに地元密着の商売という点での特徴があります。

また、都市銀行・地方銀行が株式会社形態の営利法人であるのに対し、信用金庫・信用組合は地域の会社や住民を会員・組合員として、その出資により組織される非営利法人という点での違いがあります。

政府系金融機関

「政府系金融機関=日本政策金融公庫」という理解でOKです。日本政策金融公庫は金融機関ではありますが、預金の機能を持たず融資専門です。

国の政策実現を支えるために、創業者や中小零細企業者向けにいろいろな融資制度が用意されています。なお、他の金融機関とは異なり、すべての融資が日本政策金融公庫によるプロパー融資です。

金融機関それぞれの特徴と違い【詳細編】

さきほど掲載した各金融機関の特徴と違いのイメージについて、各項目の詳細を解説します。イメージ図を再掲しておきます ↓

金利

大量におカネを集める力を持つ都市銀行はその際の資金調達コストも低く、その分、融資も低い金利で行うことができます。

ただし、その低金利をカバーする目的もあり、融資の金額規模は大きなものとなります。「ちょっと貸し出す」だけでは稼ぐことができないからです。言い換えるなら、薄利多売が都市銀行の商売です。

反対に、信用金庫・信用組合は。都市銀行ほどおカネを集める力はありませんので、必然的に、(都市銀行よりも)高金利・少額での貸し出しとなります。

地方銀行の金利は、都市銀行と信用金庫・信用組合のあいだ、という理解です。

品揃え

大規模・広範な商売を行う都市銀行は、取り扱い商品も豊富です。ゆえに、地方銀行や信用金庫・信用組合などではできないような融資に対応できるケースがあります。

また、融資以外でも、保険・投資・貯蓄分野の品揃えも多く、お付き合いをしているとさまざまな提案があることでしょう。

他の金融機関(日本政策金融公庫を除く)についても都市銀行ほどではないにせよ、近年の低金利を受け、手数料収入を上げられる商品の品揃えを強化している傾向にあります。

情報提供力

品揃え同様、都市銀行が扱う情報もまた豊富です。資金調達手法、最新の金融動向など、地方銀行や信用金庫・信用組合と比べて、幅広い情報提供を期待することができます。

また、行員(担当者)ひとりひとりのレベルについても、一般に情報提供力は比例的です。

融資案件に対する対応力で見ても、そのスピード・的確さでは都市銀行の行員(担当者)が優れているケースが少なくありません。

日本政策金融公庫については独自の融資制度に特化しているため、情報提供力に対する評価は対象外としています。

融資の姿勢

地元密着の商売をする信用金庫・信用組合では、融資の姿勢をコロコロと変えるのにはリスクがあります。たとえば、「貸し剥がし」などは、悪いウワサとして地域に定着しかねません。

よって、地方・地域を重視する地方銀行、信用金庫・信用組合では、融資の姿勢は固定的であり、その変更に関しては慎重であるのが通常です。

これに対し、都市銀行は判断が早く、流動的です。言い換えるのであれば、「状況にシビアだ」ということです。融資先の状況が悪化した場合には、貸出金の速やかな回収を目指します。

日本政策金融公庫は、国の金融機関でもあり、「国民の目」を考えると融資の姿勢を変更することが難しい立場にあります。

融資の基準

都市銀行は融資の姿勢がシビアだという話をしましたが、融資の基準についても同じです。他の金融機関よりも、融資先の「実績の数字」を重視します。具体的には決算書や試算表などです。

決算書や試算表の状況が悪いのであれば、否応なしで融資の姿勢を改める、回収に向かうようなところがあります。

信用金庫・信用組合もまた「実績の数字」を重んじはしますが、それだけというわけではありません。主な融資先である小規模零細企業を数字だけで判断していてはおカネを貸す先が無くなってしまうからです。

数字以外、たとえば経営者の人格、会社や事業の将来性、経営者個人の財産状況など総合的に加味して、融資できるかできないかを判断します。

日本政策金融公庫も、比較的、総合的な見方で融資の判断を行います。特に、まだ実績が無い創業時の融資にも積極的であるのが特徴的です。

小回り

昔ほどではありませんが、信用金庫・信用組合は「小回りがきく」という特徴があります。集金業務などを含めて、顧客への訪問活動を重視して時間を割いているからです。

行員が訪問をするなかで顧客のニーズを確認し、融資ほかのセールスを行います。しかし、金融機関の再編が進み、業務効率の向上推進などの方針転換により、訪問活動は減少する傾向にあるようです。

それでも、都市銀行や地方銀行に比べると訪問頻度は高いという点に、信用金庫・信用組合の特徴があります。

日本政策金融公庫には訪問活動はありませんので、評価の対象外としています。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ 銀行融資にあたり、どこの金融機関と付き合うべきか

以上、各金融機関の特徴と違いを踏まえて、どこの金融機関とお付き合いをすればよいかを考えてみます。

年商規模をひとつの目安に、「プロパー融資」を期待してのお付き合いを前提にすると、次のようになります ↓

- 年商10億円以上 ・・・ 都市銀行とお付き合い

- 年商3億円以上 ・・・ 地方銀行とお付き合い

- 上記以外 ・・・ 信用金庫・信用組合、日本政策金融公庫とお付き合い

前述してきた通り、小規模零細企業が都市銀行をメインにお付き合いすることにはお互いにムリがあることを押さえてください。

上記を参考に、会社・事業の成長に合わせて、お付き合いする金融機関を検討すると良いでしょう。

また、ひとつの銀行とだけ取引をするということには一定のリスクを伴うものです。

いまは信用金庫・信用組合とのお付き合いが主だとしても、次の成長ステージを見据えて、地方銀行ともお付き合いをしておく、ということは有効であり、大切なことです。

それぞれの金融機関の特徴と違いを理解したうえで、中長期的な視点をもったお付き合いを心がけましょう。