” 個人信用情報って、じぶんで見れるの? どうすれば見れるの? ”

というわけで。個人信用情報機関別の取得方法についてお話をします。銀行融資を受けるのであれば、じぶんの「個人信用情報」を取得しておくことをおすすめします。

銀行融資を受けるなら「個人信用情報」を取得しておこう

会社・個人事業者が銀行に融資を依頼したが断られた。

これにはいろいろな理由が考えられますが、意外な理由のひとつに「個人信用情報」が挙げられます。

個人信用情報とは、氏名や生年月日などの本人を確認するための情報、これに加えて、ローンやクレジットなどの利用状況に関する情報を言います。

銀行は融資審査の際に、社長・個人事業主の個人信用情報を照会し、「キズ」があるとわかれば融資をお断りすることがあります。

たとえば、スマホ購入代金の毎月の分割払い。これも個人信用情報の対象になります。

したがって、その支払いがされていなかったり・遅延したという記録があると、銀行には個人信用情報のキズとして見られてしまいます。

結果、キズがあるような「おカネにルーズな人」に、おカネを貸せるわけがない。これが銀行の考え方です。

銀行に見られる前に、じぶんが見ておく

とはいえ。当の本人でさえも、「個人信用情報のキズ」を覚えていない・認識していないこともあるもので。

銀行から融資を断られてみて、なんとなく気がついた… これでは、困ってしまいます。

そこで、銀行融資を受ける前に、まずはじぶんで個人信用情報の内容を確認しておくことをおすすめします。

銀行は必ずしも個人信用情報を照会しているわけではありませんが、照会をされていると考えておくのが無難です。

とくに、その銀行にはじめて融資を申し込む、というようなケースでは銀行も照会をする可能性が高くなる。ということもあるでしょう。

そのときに、情報のキズを目にした銀行がなにを考えるかは前述したとおりです。

けれども、社長・個人事業者のほうから前もって(銀行が情報を照会するよりも先に)、銀行に情報提供できるのであればどうでしょう?

個人信用情報にキズができてしまった経緯、その顛末と再発防止などをきちんと伝えることで銀行の不安・疑念を解消し、審査をクリアできるかもしれません。

キズの内容・キズのていどしだいでは、そのような手段もあるのですから、銀行よりも先に、じぶんの個人信用情報を把握しておくことが大切です。

個人信用情報は「個人信用情報機関」に登録されている

では、個人信用情報はどこにあるのか? 3つの個人信用情報機関に、個人信用情報は登録されています ↓

銀行やクレジットカード会社、消費者金融などは、それぞれが会員として、上記いずれかの機関に加盟しています(各機関のWEBサイトで加盟会員の検索ができます)。

銀行だから全国銀行個人信用情報センターに加盟する、などという縛りはなく、いずれの機関に加盟をするかは自由です。

ちなみに政府系金融機関である「日本政策金融公庫」が加盟をしているのはCICです。つまり、日本政策金融公庫は、融資審査の際にはCICに登録されている情報を照会します。

したがって、日本政策金融公庫の融資を受けるつもりであれば、事前にCICの情報を取得して、その内容を確認しておくとよいでしょう。

なお、個人信用情報機関は、「加盟会員から提供される情報」と「各機関が独自に収集する情報」とで、日々、信用情報を更新しています。

さらに、3つの機関では、各機関に登録されている延滞などのいわゆる「ブラック情報」をお互いに共有している点には注意が必要です。

たとえば、CICの加盟会員であるクレジットカード会社とのあいだで延滞があった場合。それをJICCや全国銀行個人信用情報センターの会員が知りえないかと言えば「そうではない」ということです。

それでは次に、個人信用情報を取得する方法についてお話をしていきます。

個人信用情報機関別の個人信用情報の取得方法

個人信用情報の具体的な取得方法について、各個人信用情報機関別にまとめてみます。

取得方法や取得にかかる手間の大きさなどには、個人信用情報機関ごとにだいぶ差があることを申し添えます。

いちばん速くて、いちばんラクな「CIC」

CICでは、次の3つの取得方法があります ↓

- パソコン・スマホで取得

- 郵送で取得

- 窓口で取得

詳しくは、CICのWEBサイトを見ていただければ、ですが。おすすめは「パソコン・スマホで取得」、これがいちばん速くて・ラクです。

パソコン・スマホで手続きができて、その場ですぐにPDFデータとして情報を取得できる。

これに対して他の2つの機関では、いずれも書類を郵送待ちする方法です(本投稿日現在)。

CICでの取得の注意点としては、こんなカンジです ↓

- 受付時間が限られている(ネットなのに…)

- クレジットカード会社に届け出ている電話番号から、電話(自動音声対応)で受付番号を取得しなければいけない

- CIC指定のクレジットカードが必要

- 利用料が1,000円かかる(クレジットカード決済)

謎のアプリを要するが、まあまあラクな「JICC」

JICCでは、次の3つの取得方法があります ↓

- スマホで取得

- 郵送で取得

- 窓口で取得

詳しくは、JICCのWEBサイトを見ていただければ、ですが。おすすめは「スマホで取得」、これがいちばんラクです。

スマホ上で、取得の手続きを進めることができます。手続き終了後、すぐに個人信用情報を確認することはできず、数日のあいだに郵送で書類が届くという流れです。

ちなみに。スマホで手続きを進めるにあたり、専用のアプリをインストールしなければいけません。情報取得後のこのアプリの使いみちがわからず、いまも削除できずにいる謎のアプリ…

JICCでの取得の注意点としては、こんなカンジです ↓

- 謎のアプリをスマホにインストールしなければいけない

- 情報は、「簡易書留」で郵送されてくる

- 運転免許証など本人確認書類がいる(手続きのなかで撮影して送信)

- 利用料が1,000円かかる(決済方法はいろいろ)

いちばん遅くて、いちばんメンドーな「全銀個人信用情報センター」

全国銀行個人信用情報センターでは、取得方法はひとつしかありません。郵送のみ ↓

- 郵送で取得

全国銀行個人信用情報センターのWEBサイトから「開示申込請求書」とやらをダウンロードして記入(PDFに直接入力は可)、本人確認書類、手数料の定額小為替証書を同封して郵送。

て、定額小為替証書? いまどきなんじゃそりゃ? と思わず二度見をしてしまうほどのメンドーさです。郵便局に出向いて、がんばりましょう。

手続書類郵送後、だいたい1週間弱で情報が郵送で届きます。

全国銀行個人信用情報センターでの取得の注意点としては、こんなカンジです ↓

- 手続書類を郵送しなければいけない

- 利用料が1,000円かかる(しかも定額小為替証書による支払い)

- 運転免許証など本人確認書類がいる(コピーして同封が必要)

- 情報は、「本人限定受取郵便」または「簡易書留」で郵送されてくる

開示される情報の書式・詳細は機関別にバラバラ

個人信用情報の取得手続きが終わり、取得できる情報について。その書式や内容の詳細は、各個人信用情報機関ごとにバラバラです。

ただし、内容の見方については、各個人信用情報機関で「ていねいな説明書」を出しています(CICはネット上で閲覧で、あとの2機関は情報書類に同封されてきます)。

個人信用情報の書類は文字が多く、パット見ではとっつきにくさもありますが。「説明書」を参照すれば、じゅうぶんに理解できる内容です。

参考に、各個人信用情報機関の実物を掲載しておきます。

いちばん見やすい「CIC」

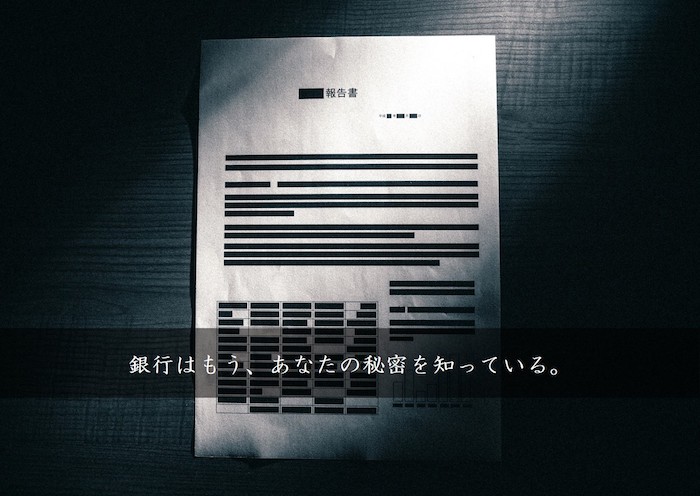

CICが開示する個人信用情報がこちら ↓

クリックで拡大できます

このあと掲載する他の2機関に対して、いちばん情報が充実していて見やすいのがCICです。

たとえば、上記はスマホの割賦購入についての情報です。最下部にある「入金状況」というところを見てみましょう。「$」のマークが並んでいます。

「$」のマークはちゃんと期日に支払っていますよ、という記号です。支払いがない場合には「A」と記載されて、個人信用情報のキズがあることがわかります。

あっさりめの「JICC」

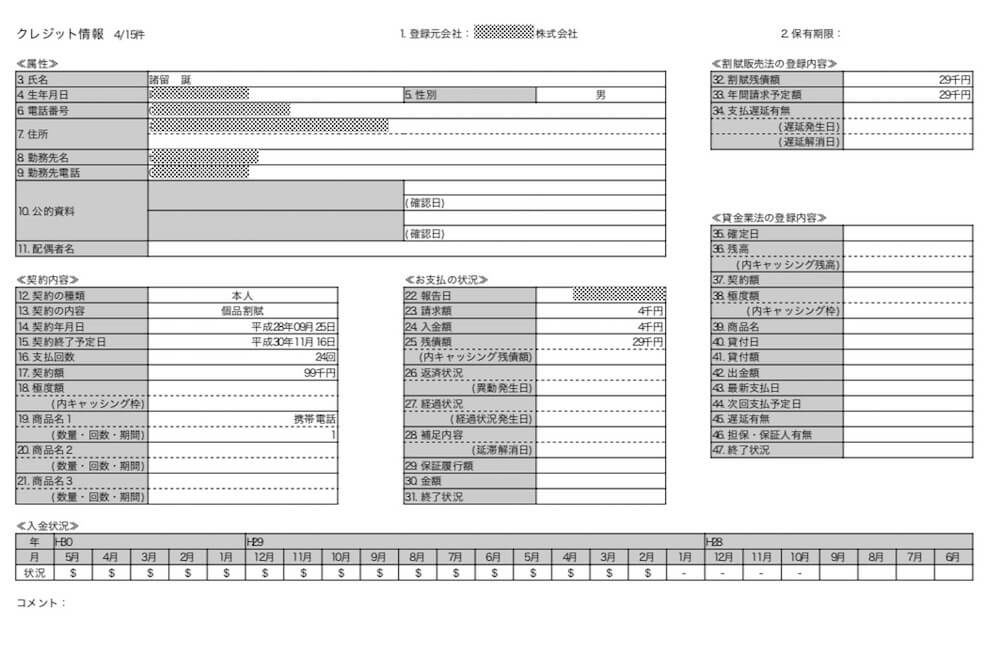

JICCが開示する個人信用情報がこちら ↓

クリックで拡大できます

前述の「CIC」の情報と同じ情報にあたるのが、上記の赤枠で囲った部分になります。

CICのように毎月々の支払状況などはなく、ひとつの情報に1ページを割くCICに比べて、わりとあっさりめの表記です。

というように、個人信用情報機関ごとに書式・内容は異なります。

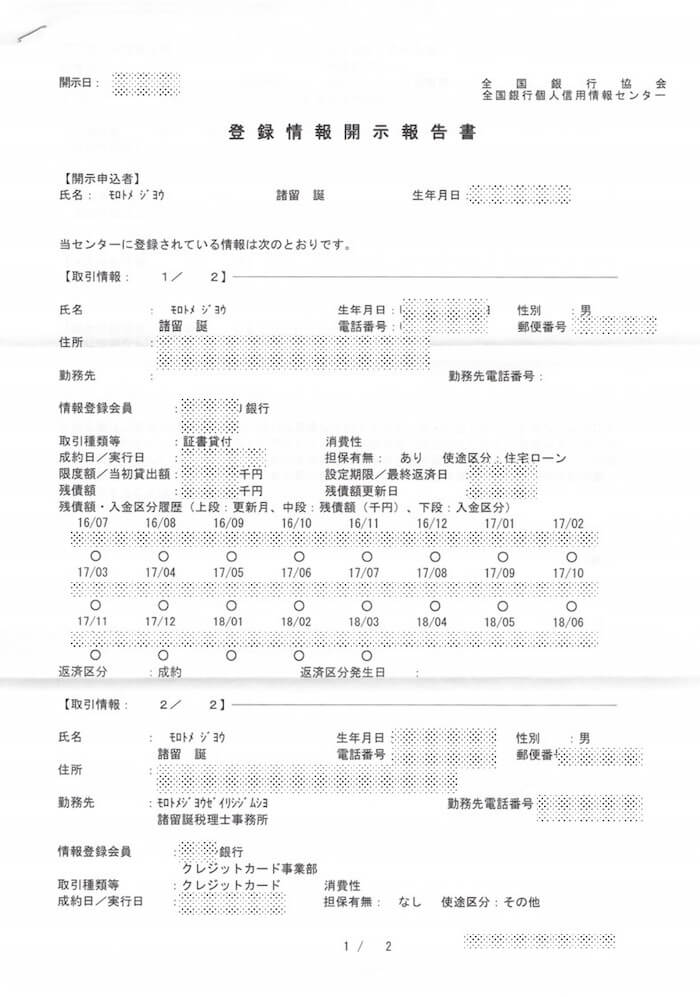

どこか古めかしい「全銀個人信用情報センター」

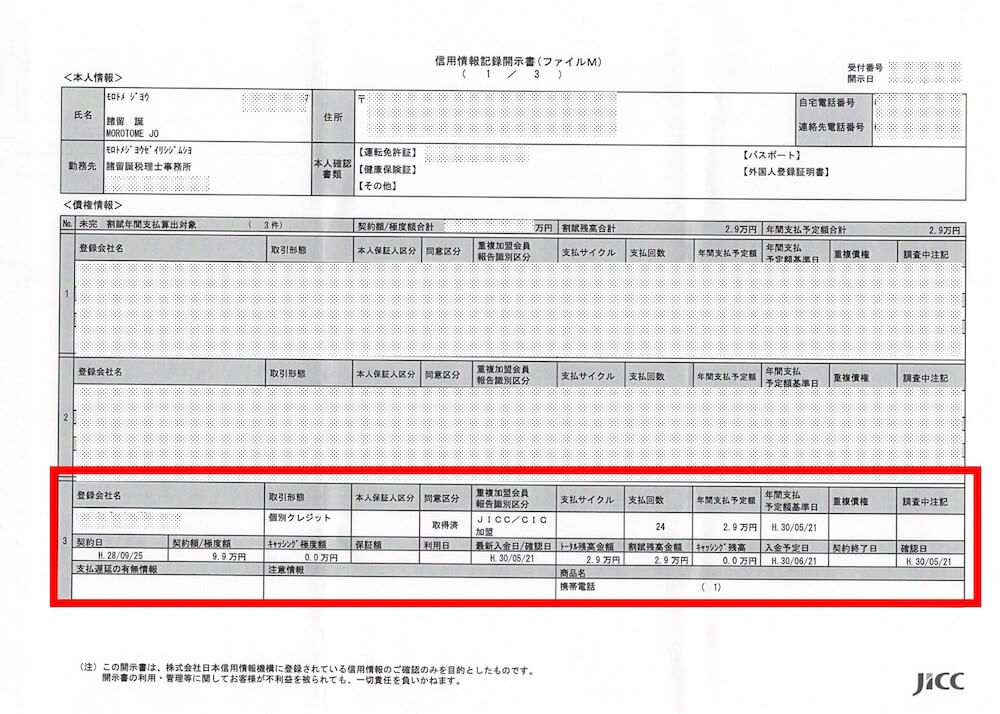

全国銀行個人信用情報センターが開示する個人信用情報がこちら ↓

クリックで拡大できます

なんだかちょっと見にくい書式が古めかしい。中途半端な位置で改ページだし…

定額小為替証書といい、この書式といい、ちょっとツッコミどころが多いのが全国銀行個人信用情報センターさんです。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達についてじっくり勉強したい方 → 「セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

まとめ

個人信用情報機関別の取得方法についてお話をしてきました。

個人信用情報は、銀行が融資審査をする際に照会している情報です。

審査を受ける側としても、照会されているじぶんの情報内容を把握しておくことをおすすめします。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから