「銀行に返済をするには、いくらの売上金額があればいいんだろう?」

銀行融資を受けている場合には、知りたいところですよね。というわけで、借入を返済するのに必要な売上金額の計算についてお話をしていきます。

「借入を返済するのに必要な売上金額」を求める計算式がある

銀行融資を受けている会社から、次のような質問をいただくことがあります ↓

「銀行に返済をするには、いくらの売上金額があればいいのか?」

借りたおカネは返さなければいけないのですから、当然の質問でしょう。

では、お答えします。借入を返済するのに必要な売上金額の計算は次のとおりです ↓

必要な売上金額

= {(年間借入返済額 − 減価償却費)÷ 0.7 + 販売管理費・営業外費用)}÷(1 − 原価率)

なんじゃこりゃあ!? と、思わず叫んでしまうような計算式ではありますが。計算自体は単なる加減乗除でしかありません。

それに。ここでは「数学」のハナシをしたいわけではないので、「どうしてこんな計算式になってしまうのか(という証明)」はひとまず横に置いておきましょう。

それよりもなによりも。この計算式で、「借入を返済するのに必要な売上金額」をほんとうに求めることができるのか?

具体例を使いながら、さっそく見ていくことにしましょう。

変動費・固定費、という言葉を知っているのであれば。上記計算式について、次のように読み替えると、より厳密・正確なものとなります ↓

- 原価率 → 変動費率

- 販売管理費・営業外費用 → 固定費

計算式で「借入を返済するのに必要な売上金額」を求めてみる

前述した計算式が「ツカエル」ものなのかどうか。次の例をもとに、実際に計算をしてみましょう。

コレ、ほんとうに合ってるの?

次の会社の「借入を返済するのに必要な売上金額」はいくらですか?

- 年間の借入金返済額 300万円

- 原価率 50%

- 年間の販売管理費と営業外費用 1,200万円(うち減価償却費 100万円)

- 法人税の税率 30%

上記の①は、文字どおり、年間に銀行へ元金 300万円を返済しますよ、と(支払う利息は営業外費用に含まれます)。

②の原価率は、「売上原価 ÷ 売上高」ですね。売上原価は、おもに仕入高や外注費など、売上をあげるのにかかる直接的なコストです。

③は、損益計算書から「販売管理費(販売費および一般管理費)」と「営業外費用」の金額を抜き出して合計します。減価償却費の金額も計算に必要なので、別途把握をしておきましょう。

④は、いわゆる実効税率。ここでは 30%とします。

では、この会社の「借入を返済するのに必要な売上金額」を計算してみましょう ↓

必要な売上金額

= {(年間借入返済額 − 減価償却費)÷ 0.7 + 販売管理費・営業外費用)}÷ (1 − 原価率)

↓

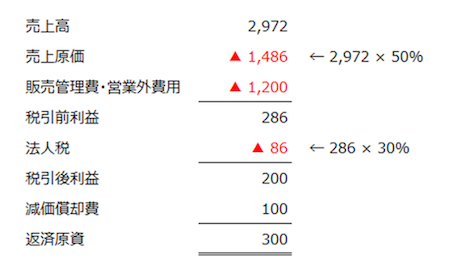

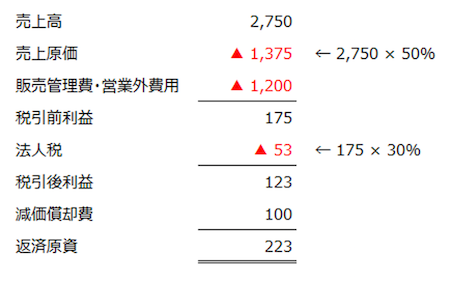

必要な売上金額 ={(300万円 − 100万円)÷ 0.7 + 1,200万円)}÷ (1 − 50%)= 2,971.4285…万円

以上から、この会社が借入を返済するには「2,972万円」の売上が必要だ、ということがわかりました。

って、コレほんとうに合ってるんだろうねぇ? との声が聴こえてきそうなので、確認をしてみることにしましょう。

計算式で求めた答えを確かめてみる

さきほど求めた「2,972万円」の売上で、年間 300万円の返済ができるのか? 確かめてみます ↓

上記のとおり、まずは計算式で求めた「売上高 2,972万円」からスタートします。

売上原価は「原価率 50%」ですから、「売上高 2,972万円 × 原価率 50% = 1,486万円」。販売管理費・営業外費用は「1,200万円」をあてはめます。

結果、税引前利益は「売上高 2,972万円 − 売上原価 1,486万円 − 販売管理費・営業外費用 1,200万円 = 286万円」です。

その税引前利益に法人税率 30%をかけ算して、法人税を計算します。「税引前利益 286万円 × 法人税率 30% = 法人税 86万円」ですね。

法人税 86万円を税引前利益から差し引いて、税引後利益は 200万円になります。利益から税金を差し引いたあとの税引後利益が、借入返済の原資になります。

ところが、さいごに「減価償却費 100万円」を「税引後利益 200万円」に加算して、返済原資は 300万円。この「減価償却費」が、難所と言えば難所です。

なぜ、減価償却費を加算するのか? ひとことで言えば、減価償却費はおカネの支出をともなわない経費だから、です。

減価償却の対象になる固定資産を買ったときにおカネの支出は済んでおり、その後の減価償却費を計上する時点ではおカネの支出をともなわない。

したがって、減価償却費 100万円は「販売管理費」のところでいったんマイナスしているものの、おカネとしては出ていかないので、返済原資として税引後利益に足し戻しているのです。

減価償却については「うーむ」と首をひねるところかもしれませんが。くわしく知りたいというのであれば、こちらの記事もどうぞ ↓

CHECK! カンタンに知りたい・説明したい人のための減価償却の考え方

減価償却の難所はあるにせよ。最終的には上記の確認から、返済原資 300万円ということで、計算式で求めた金額は正しかったことがわかります。

計算式のなかで出てきた「70%」は、「1 − 法人税率 30%」です。赤字や繰越欠損金があるなど、法人税がかからない場合には、計算式の70%は0%に置き換えることになります。

実際の売上金額が「借入を返済するのに必要な売上金額」に足りないときにどうするか?

「借入を返済するのに必要な売上金額」は、計算式を使って求めることができるようになりました。

ところが、です。

求めた「借入を返済するのに必要な売上金額」に、実際の売上金額が足りていない場合にはどうするか。どう考えればよいのか。

だいじなことは、そっちです。「借入を返済するのに必要な売上金額」を知るだけでは不十分。

ふたたび具体例を使いながら見ていきましょう。

事件はいつも現場で起きる

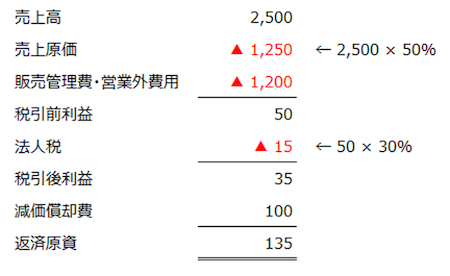

実際のところ、売上高は 2,500万円で、「借入を返済するのに必要な売上金額 2,972万円」に届いていないのだ。という場合はこうなります ↓

最終値の「返済原資」は 135万円で、年間の返済金額 300万円には遠く及ばない。

さぁ、どうする? というのがここからのお話です。

やみくもに売上を上げる、ことはできない

よくあるのが、「とにかく売上を上げる、がんばる」という考え方です。

この考え方でいくと、現状の「売上高 2,500万円」から、「借入を返済するのに必要な売上金額 2,972万円」を目指すことになります。

これは、およそ 20%もの売上増を目指すことになりますから。非現実的だ、というようなケースは少なくありません。

そこで、あくまで現実的な売上増を検討した結果、10%増だった。とすると、こうなります ↓

当然の結果ではありますが、返済原資が足りません。売上増 10%では、必要な返済原資 300万円には届かない。

ということで、次の手を考えることになります。

原価率を下げる

次の手として、原価率を下げることを考えてみます。ここでもやはり、「現実的に可能かどうか」を忘れてはいけません。

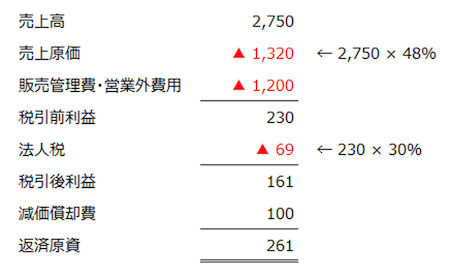

そこで、現実的な原価率引き下げを検討したところ。現状の 50%から 48%への引き下げならば… とすると、こうなります ↓

上記のとおり、返済原資は 261万円まで上昇。300万円まで、あともう一息といったところです。

ここで、もうひとつの手を考えます。

コストを削る

ここまで返済原資を増やすための方法として、売上増、原価率引き下げ、と見てきました。

3つめの方法が、「コストを削る」です。具体的には、販売管理費の見直しをして、削れる費用を削ります(営業外費用は、おもに支払利息などであり、そもそも削れないことが多い)。

では、いくらのコストを削れば、返済原資 300万円を確保できるのかというと…

上記から、現状の「販売管理費・営業外費用 1,200万円」から、1,140万円まで引き下げることができれば、返済原資 300万円は確保できることがわかります。

1,200万円を 1,140万円に、ということは 5%のコストダウンです。決してラクではありませんが、非現実的というわけでもありません。

したがって、3つの手を打つことでなんとかなりそうだ、とのメドが立ちました。

返済原資を増やすための打ち手は3つある

ここまでの話をあらためて整理をすると、

- 売上を増やす → 10%増

- 原価率を下げる → 2%減

- 販売管理費を下げる → 5%減

上記のとおり、返済原資を増やすための打ち手は3つになります。3つもある。

だいじなのは、「どれかひとつ」の打ち手でなんとかしようとしないこと。「3つのミックス」で、より現実的な計画を立てることです。

にもかかわらず。どれかひとつ(あるいは2つ)だけでなんとかしようとすると、計画は「絵に描いた餅」になります。途中で頓挫します。

参考までに、どれかひとつの打ち手だけでなんとかしようとした場合にどうなるか? 次のとおりです ↓

- 売上を増やすだけの場合 ・・・ 2,500万円から2,972万円に(20%増)

- 原価率を下げるだけの場合 ・・・ 50%から40%に

- 販売管理費を下げるだけの場合 ・・・ 1,200万円から960万円に(20%減)

いずれをとっても「現実的に難しい」になりがちだ、ということがわかります。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

借入を返済するのに必要な売上金額の計算方法についてお話をしてきました。

計算をした結果、実際の売上が「借入を返済するのに必要な売上金額」に足りないときには、3つの打ち手があることも押さえておきましょう。

売上増、原価率減、販売管理費減の3つです。