おカネが足りない、おカネが無い…

そんな資金繰りに行き詰まる会社の社長に、共通して多い「勘違い」についてお話をしていきます。

社長に勘違いがあると、会社は資金繰りに行き詰まる。

会社を続けるうえで、おカネが足りない、おカネが無い… つまり、「資金繰り」に行き詰まるのはたいへんなピンチです。

言うまでもありませんが、おカネが無ければ、会社を続けることができない。最悪の場合、会社がつぶれてしまうこともあるからです。

ゆえに、会社にとっておカネはだいじなものであり、社長は行き詰まることのない資金繰りをしなければいけません。

この点で。実際に資金繰りに行き詰まってしまった会社の社長を見たときに、共通して多い「勘違い」があります。次の3つです ↓

- 借入金の返済は経費だ

- 税金を払うくらいなら経費を増やしたほうがいい

- 資金が必要になればおカネは借りられる

上記について、「えっ、違うの?」「そうだと思ってた」ということがあれば要注意。「勘違い」がありますから、あらためて「正解」を知る必要があります。

それでは3つの勘違いを、このあと順番に見ていきましょう。

《勘違い1》借入金の返済は経費だ

言葉で説明をするよりもまず、具体例で確認をしてみましょう ↓

- 当期純利益(税引後) 100万円

- 年間の借入金返済 300万円

- 年間の借入金利息 40万円

上記の数字について。借入金の返済は経費だ、と勘違いをしている社長は次のように考えます ↓

「当期純利益 100万円は、借入金返済 300万円と利息 40万円が、経費として引かれたあとの金額だ」

結果として、当期純利益 100万円は自由に使えるおカネとして手元に残るため、資金繰りに異常なし、と考えます。ところが、正しくはこうです ↓

「当期純利益 100万円は、利息 40万円が経費として引かれているが、借入金返済 300万円は経費ではないので引かれていない」

したがって、当期純利益 100万円として手元に残ったおカネのなかから、300万円の借入金返済 をしなければいけません。

ところが、当期純利益よりも借入金返済のほうが大きく、足りない 200万円(300万円 − 100万円)は現金預金を取り崩して対応することになります。

このとき、取り崩す現金預金があればまだよいのですが、もしそれが無いと資金繰りに行き詰まる… よって、なにかしらの手当が必要です。

借入金返済が経費ではないと知っている社長は、この手当をすることができます。

いっぽうで、借入金の返済は経費だと勘違いをしている社長は、手当が必要であることに気づけず、資金繰りは行き詰まってしまいます。

借入金利息は経費、借入金返済(元金)は経費ではない。これを覚えておきましょう。

ところで、なんで借入金返済は経費ではないのか? 借りたおカネを返すだけで「行って来い」だからです。

借入金利息は一方的に出ていきますが、借入金返済はもともと入ってきたおカネを出しているだけ。

ですから、借入をしたときには収入にもならず、返済をしたときには経費にもならないのです。

《勘違い2》税金を払うくらいなら経費を増やしたほうがいい

こちらも具体例で確認をしてみましょう ↓

- 予測の税引前当期純利益 500万円

- 法人税率 25%

上記の数字について。税金を払うくらいなら経費を増やしたほうがいい、と勘違いをしている社長は次のように考えます ↓

「このままいくと、法人税を125万円(500万円 × 25%)を払わなくてはいけない。だったら経費を使って税金を減らそう」

というわけで、極端なハナシではありますが、経費を500万円使った場合には当期純利益がゼロ。法人税もゼロです。

社長の思惑どおり、かと思いきや。手元に残ったおカネは…? これもまたゼロです。社長としては「儲かっていたはずなのに、なぜおカネが無いんだ?」といったところでしょうか。

これに対して、税金を払うくらいなら経費を増やしたほうがいいのは勘違いだ、と知っている社長は。次のように考えます ↓

「たしかに、法人税 125万円(500万円 × 25%)は大きいけれど。会社におカネを残して、内部留保を増やすためには必要なことだ」

上記のように考えれば、税引前当期純利益 500万円から法人税 125万円を引いた 375万円のおカネを手元に残すことができます。さきほどの手元に残ったおカネがゼロ、とは大違いです。

そしてもうひとつ、内部留保。内部留保とは、平たく言うと、会社が「毎年溜め込んできた利益の累積」です。

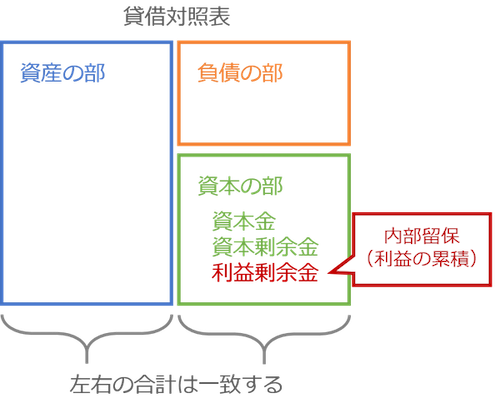

その内部留保は、貸借対照表の純資産の部にある「利益剰余金」の金額にあらわれます ↓

税金を支払ったあとの当期純利益があると、上記の「利益剰余金」のなかに累積されていくのです。

このとき、貸借対照表は左右のバランスを取るために、「資産が増えるか・負債が減るか」の動きをともなうことになります。左右一致が、貸借対照表の大原則だからです。

つまり、利益剰余金(純資産の部)が増えた分だけ、資産の部が増えるか負債の部が減るかして、貸借対照表の左右は一致します。

では逆に。当期純利益が無い場合にはどうでしょう? 内部留保が増えないわけですから、利益剰余金は増えず、資産の部が増えることも負債の部が減ることもありません。

資産は増えたほうが、負債は減ったほうが、会社の財務基盤は強くなるのに。利益を抑えて内部留保が無くなると、会社は強くなれないのです。

さらに利益が減って赤字になるようなことがあれば、内部留保は削られて無くなります。その影響で資産は減って、負債は増えて。会社はどんどん弱くなります。ピンチに耐えるチカラを失います。

結論として。税引前当期純利益が無ければ手元におカネを残せない、内部留保できずに会社が弱くなる。これを覚えておきましょう。

《勘違い3》資金が必要になればおカネは借りられる

資金が必要になれば、そのときに銀行からおカネを借りられる。そう考えている社長がいます。

ところで。資金が必要になるとき、というのは《勘違い1》《勘違い2》の状況を伴っていることが少なくありません。つまり、

- 借入金返済を経費だと勘違いして「当期純利益 < 借入金返済額」のためにおカネが無い→《勘違い1》

- 税金を払うくらいなら経費を増やす勘違いで、手元のおカネが無い、内部留保も無い→《勘違い2》

ゆえに、おカネが無いわけです。

では、これらの勘違いによる会社の状況を、銀行はどのように見ているのか? というと。こんなふうに見ています ↓

- 「当期純利益 < 借入金返済額」では、貸したらおカネを返してもらえない…

- 内部留保が無いのでは財務基盤が弱くて、いつ会社がつぶれてしまうか不安だ…

→ これ以上は融資できない!

まず、上記①について。当期純利益(税引後)こそが、借入金の返済原資だということです。

税金を支払ったあとの当期純利益が、借入金返済額を上回っていなければ、会社は資金繰りが行き詰まってしまう。だから、これ以上は融資できない。というのが銀行の見方です。

続いて②について。《勘違い2》のところで、内部留保が無い(当期純利益が無い)と、資産が増えない・負債が減らないと言いました。

さらに、赤字になって内部留保が削られると、資産が減る・負債が増えるとも言いました。

この状態が進むところまで進むと、貸借対照表の「資産の部」の金額よりも、「負債の部」の金額のほうが大きくなります。

資産の部にあるすべての資産を売り払って現金に換えたとしても、負債を返済し切ることができない状況です。これを「債務超過」と呼びます。

この「資産<負債」の状況にある会社を、銀行は「実質的に破綻した会社」だと見ています。ゆえに、これ以上は融資できない、と考えるのです。

したがって。《勘違い1》《勘違い2》をしている会社が、「おカネが無いからおカネを貸して」と言っても融資を受けることは困難です。

銀行は人助けでおカネを貸しているわけではありません。商売として、貸したおカネを返してくれる相手だけに融資をするのが銀行です。

資金が必要になればおカネは借りられる、のは勘違いであることを理解しておきましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

資金繰りに行き詰まる会社の社長が勘違いしていた3つのことについてお話をしてきました。

会社にとっておカネはだいじなものであり、社長は行き詰まることのない資金繰りをしなければいけません。

資金繰りに行き詰まってしまう会社の社長に多い「勘違い」をしていないか。確認をしておきましょう。

- 借入金の返済は経費だ

- 税金を払うくらいなら経費を増やしたほうがいい

- 資金が必要になればおカネは借りられる