決算書の「状態」をあらわす言葉に、「赤字、資本欠損、債務超過」があります。

では、これら3つの言葉について「違い」を説明することはできますか? ということで、図解をしながらお話をしていきます。

赤字、資本欠損、債務超過の「違い」はわかる?

会社の業績が記された「決算書」について。次の3つの違いを説明することはできますか?

- 赤字

- 資本欠損

- 債務超過

どれも「良いことではなさそうだ」というのはなんとなくわかる。けれども、どこがどう良くないのかまではちょっと…

それなら、これら3つの違いを、図解で確認をしていきましょう。そんな本記事の、このあとの話の流れは次のとおりです ↓

- 【予習】赤字でもない、資本欠損でもない、債務超過でもない決算書

- 【本題1】赤字の決算書とは

- 【本題2】資本欠損の決算書とは

- 【本題3】債務超過の決算書とは

それでは、このあと順番に見ていきましょう。

【予習】赤字でもない、資本欠損でもない、債務超過でもない決算書

本題としての「赤字、資本欠損、債務超過」についてお話をするその前に。ちょっと、予習をしておきましょう。

赤字でもない、資本欠損でもない、債務超過でもない決算書。そういう意味では「ノーマル」な決算書とはどういうものか、をまず図解します。

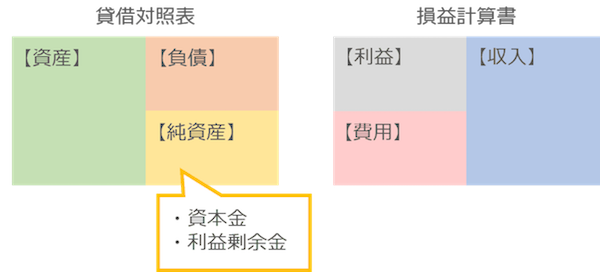

貸借対照表と損益計算書があるんだ

決算書とひとことで言っても、その中身を構成する書類はいろいろです。

ただここでは、「赤字、資本欠損、債務超過」を説明するのに必要な書類として、「貸借対照表」と「損益計算書」にしぼってお話をしていきます。

その「貸借対照表」と「損益計算書」とを図解すると、次のとおりです ↓

これは見たことがある! という人も多いであろう、メジャーな図解です。ポイントはこちら ↓

- 貸借対照表から「純資産(資産 − 負債)」がわかる

- 損益計算書から「利益(収入 − 費用)」がわかる

- 貸借対照表の純資産は、資本金と利益剰余金で構成されている

- 利益剰余金とは、利益の累積

図解にあらわれる「資産、負債、収入、費用、利益」は、なんとなくイメージがつくでしょう。

イメージしにくい・なじみがない、という点では「純資産」のあたりでしょうか。

上記のポイントにも挙げたとおり、純資産は「資本金」と「利益剰余金」とで構成されます。

そのうち、「資本金」は会社を設立したときの元手、株主さんからの出資、とイメージをしておきましょう。

もうひとつの「利益剰余金」とは。細かいことは抜きにして端的に言うと、「会社を設立してからいままでの利益の累積」です。いままで、どれぐらい儲かったのか。

では、このあと、これら「貸借対照表」と「損益計算書」の2つが、どのような関わりあいを持っているのかを図解します。

設立1年目の貸借対照表と損益計算書

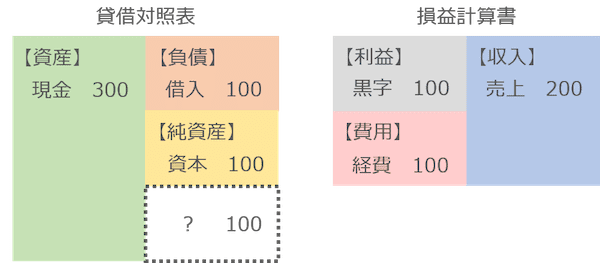

図解をするための具体例として。設立1年目に次のような取引がある会社の「貸借対照表」と「損益計算書」を図解してみましょう ↓

- 100のおカネ(現金)を出資して(資本金)、会社を設立した

- 100のおカネ(現金)を銀行から借りた(借入金)

- サービスを提供して(売上)、200のおカネ(現金)を受け取った

- 社長の給料(経費)として、100のおカネ(現金)を支払った

いきなりの「数字」に面食らったかもしれませんが。それほど難しいハナシではありません。

さきほど見た「ノーマル」な「貸借対照表」と「損益計算書」に、それぞれの取引で出てくる「数字」をあてはめていくだけです。

いちおう順番に見ていくと。まず、①の取引から、出資による「資本金(略称・資本) 100」を、貸借対照表の【純資産】へ。おカネ(現金)はあとでまとめてみるので置いといて。

②の取引から、「借入金(略称・借入)100」を貸借対照表の【負債】へ。

③の取引から、サービス提供による「売上 200」を、損益計算書の【収入】へ。④の取引から、給料支払による「経費 100」を、損益計算書の【費用】へ。

保留していた「おカネ(現金)」は、増えた分をプラス、減った分をマイナスとして考えれば、こうなります ↓

+100(①資本)+100(②借入)+ 200(③売上)− 100(④経費)= 300

よって、最終的に増えた 300を、貸借対照表の【資産】へ。

さいごに、損益計算書の「収入 200 − 費用 100」から、差額で「利益 100」を求めます。利益が「プラス 100」、いわゆる「黒字」です。

ここで1箇所、不明なものとして「? 100」が残りましたね。ちなみに、金額が「100」だとわかるのは、【資産】と【負債・純資産】との差額です。

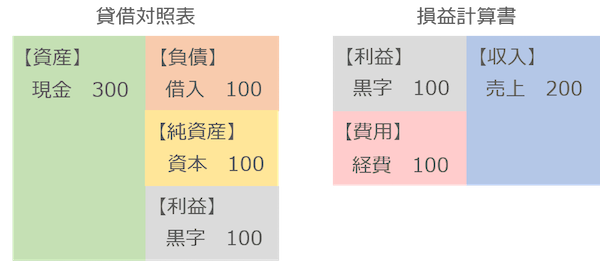

そのうえで。「?」の正体について、結論を図解するとこうなります ↓

というわけで、「? 100」の正体は、損益計算書の【利益】です。設立1年目の「利益 100」。

ここで、いちばんはじめに見た「ノーマル」な貸借対照表の図解を思い出しましょう。図を再掲します ↓

純資産は、「資本金」と「利益剰余金」とで構成される、というハナシでしたよね。そのうち「利益剰余金」は、「会社を設立してからいままでの利益の累積」ですよ、と。

したがって、さきほどの具体例の貸借対照表はこうなります(利益剰余金は図中、「利剰」と略しています) ↓

結果として、上図の右側の貸借対照表が、設立1年目の貸借対照表だということです。

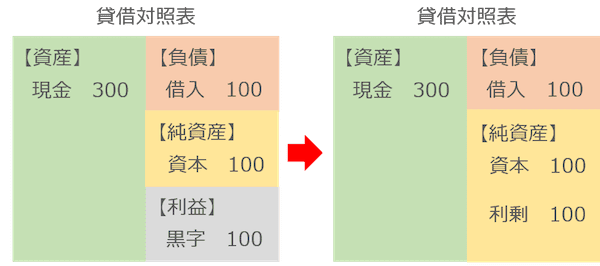

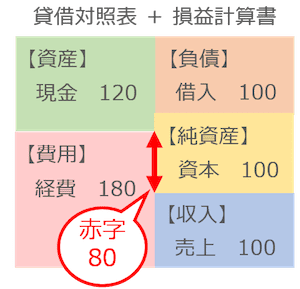

ここで、もうひとつ。貸借対照表と損益計算書の「関係性」について図解をしておきます。こちらです ↓

上の図は、貸借対照表と損益計算書から、それぞれ「利益 100(黒字)」の部分を除いて、合体させたものです。ちなみに、こちらが合体前でした ↓

上図のうちの「灰色」の部分を、貸借対照表と損益計算書の両方からはずしたうえで、凸凹が合うように上下にくっつけるイメージです。

このように。貸借対照表と損益計算書とは、必ず、きれいに、スキマなく、合体します。

このとき、図中の「赤色矢印」の部分が、「利益 100(黒字)」にあたります。ふ〜ん、というくらいでかまいませんので、アタマの隅に置きつつ、次のハナシへと進みましょう。

復習としての設立2年目

それでは、ここまでの復習として。さきほどの具体例について、設立2年目の「貸借対照表」と「損益計算書」も図解してみましょう。

設立2年目の取引は次のとおりです ↓

- サービスを提供して(売上)、200のおカネ(現金)を受け取った

- 社長の給料(経費)として、100のおカネ(現金)を支払った

上の取引をもとに、「貸借対照表」と「損益計算書」を図にすると ↓

復習なので、設立1年目と同じ説明は省きますが。ポイントとして、「貸借対照表」は設立1年目の数字を引き継ぎます。決算が終わっても、ずっとつながっていきます。

いっぽうの「損益計算書」はというと、リセットです。いったん、きれいさっぱりゼロにして、あらたにその1年の利益を計算します。

そのうえで、設立2年目の2つの取引を、「貸借対照表」と「損益計算書」とにあてはめてみましょう。

念のため、「現金 400」の計算はというと ↓

+300(設立1年目の残高)+ 200(①売上)− 100(②経費)= 400

だいじょうぶですよね。

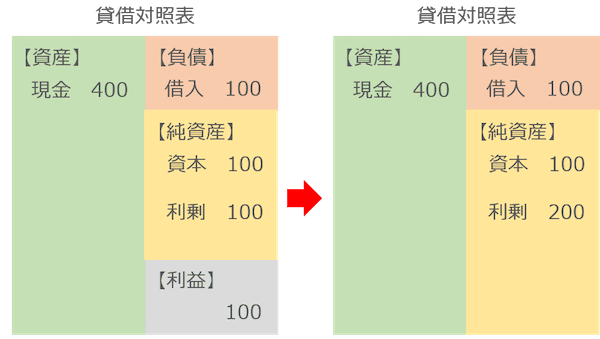

また、「貸借対照表」には、「損益計算書」と同額の「利益 100」があらわれる、というのも1年目といっしょです。

そして、貸借対照表の「利益 100」は、やはり、利益剰余金を構成することとなります ↓

利益剰余金(略称・利剰)は、1年目の 100に2年目の 100が加わって 200です。これで「会社を設立してからいままでの利益の累積」は 200だということがわかりますね。

もうひとつ、「貸借対照表」と「損益計算書」の合体図も見ておきましょう ↓

当然のごとく、きれいに、スキマなく、合体します。

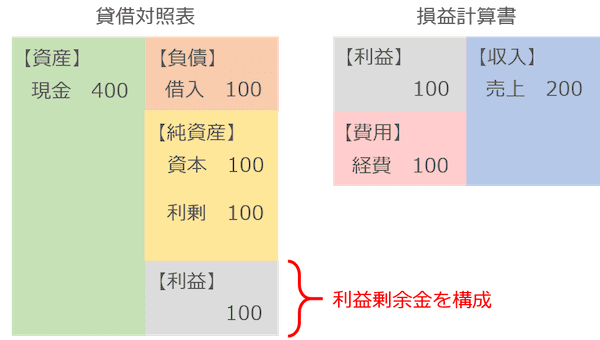

ずいぶんと長い【予習】となりましたが。予習のさいごのさいごとして、「図解」と、「実際の書類」とを比較できるように並べてみます ↓

こうしてみると、実際の損益計算書の項目などは具体例よりもだいぶ細かいですね。話をわかりやすくするために具体例は簡素化していますが、話の本質は変わりません。

それでは上記が確認できましたら、いよいよ【本題】へと移りましょう。もう忘れちゃったかもしれませんが、「赤字、資本欠損、債務超過」のお話です。

【本題1】赤字の決算書とは

そもそも、本記事のはじまりはこういうことでした ↓

- 赤字

- 資本欠損

- 債務超過

ということで、いよいよ、というかようやく。まずは、「赤字」の話をしていきます。

とはいえ、ここまで長い予習をしてきたことはムダではありません。予習で得たことを活かして、ここからはチャチャッといきましょう。

よくある設立1年目の赤字

こんどは、赤字の会社の具体例として。設立1年目の取引は次のとおりです ↓

- 100のおカネ(現金)を出資して(資本金)、会社を設立した

- 100のおカネ(現金)を銀行から借りた(借入金)

- サービスを提供して(売上)、100のおカネ(現金)を受け取った

- 社長と従業員の給料(経費)として、180のおカネ(現金)を支払った

上記の取引を図解するとこうなります ↓

取引のうち、①と②はさきほどの【予習】とまったくいっしょですから、説明は不要でしょう。

また、③と④の取引も、金額こそ違いますが、内容としては【予習】といっしょです。ひとまず取引の金額を、それぞれ、「貸借対照表」と「損益計算書」の図にあてはめてみましょう。

いちおう、「現金 120」の計算を示しておくと、

+100(①資本)+100(②借入)+ 100(③売上)− 180(④経費)= 120

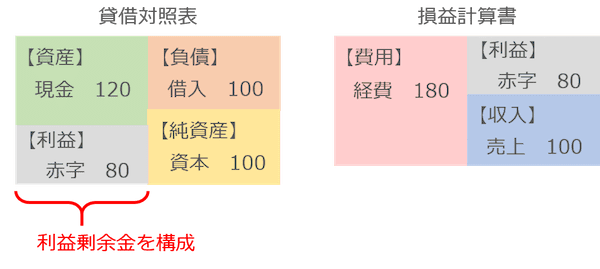

図に数字をあてはめてみたところで、【予習】と決定的に違うこと。それは、【利益】が「赤字」になっていることです。

「収入(売上)100 − 費用(経費)180」の結果、利益は「赤字 80」となってしまいました。1年目で売上が伸び悩んだことに加えて、従業員まで雇っていたことがアダになったのでしょうか…

それはともかく。損益計算書の【利益】の位置に注目をしてください。【予習】で見た「黒字」の例では、【利益】は損益計算書の左側にありました。

いっぽう、赤字の場合の損益計算書では、【利益】は損益計算書の右側にきます。収入よりも費用のほうが大きいから。

これが、「赤字の損益計算書」の特徴です。

では、「貸借対照表」のほうは… ? というのが、次の「資本欠損」のお話です。

【本題2】資本欠損の決算書とは

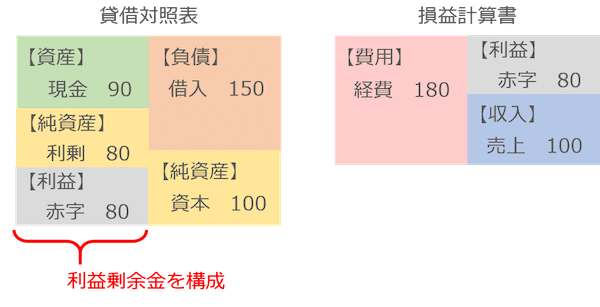

【本題1】で見た図解を再掲します ↓

さきほど、赤字の場合の損益計算書では、【利益】は損益計算書の右側にくる、と言いました。黒字の場合は左側なので「逆」です。

その反動として、貸借対照表にあらわれる【利益】の位置も、「黒字」と「赤字」の場合とでは逆になります。

上図の貸借対照表を見ると、【利益】は左側。黒字の貸借対照表では右側でしたから、たしかに逆です。

結果として、「貸借対照表」と「損益計算書」の合体図はこうなります ↓

やはり、きれいに、スキマなく、合体します。利益の位置が逆転しても、この「関係性」に変わりはありません。

なお、合体したときの「赤字 80」は、図中の「赤色矢印」の部分になります。

資本欠損とは、資本金が食われること

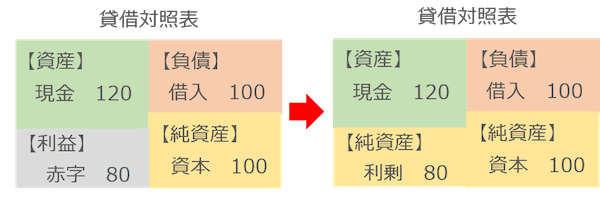

それではここで、「貸借対照表」の【利益】について。利益剰余金を構成する、という部分を見てみましょう ↓

【予習】で見た貸借対照表では、「利益剰余金(略称・利剰)」は右側にきましたが。今回は「利益」の位置が逆になっているので、「利益剰余金」も逆の左側です。

上の図(右側の貸借対照表)から読み取るべきは、【純資産】は実質 20だ、ということです。つまり、「資本 100 − 利剰 80 = 純資産 20」。

言い換えると、「資本金 100」が、「利益剰余金 マイナス80」に食われている。この状態が「資本欠損」です。

ここまでの話をまとめると。「赤字」は損益計算書にあらわれるものであり、「資本欠損」は貸借対照表にあらわれるもの。

赤字は、「利益(収入 − 費用)」がマイナスになること。資本欠損は、資本金が利益剰余金のマイナスに食われること、でした。

赤字の損益計算書と、資本欠損の貸借対照表とを

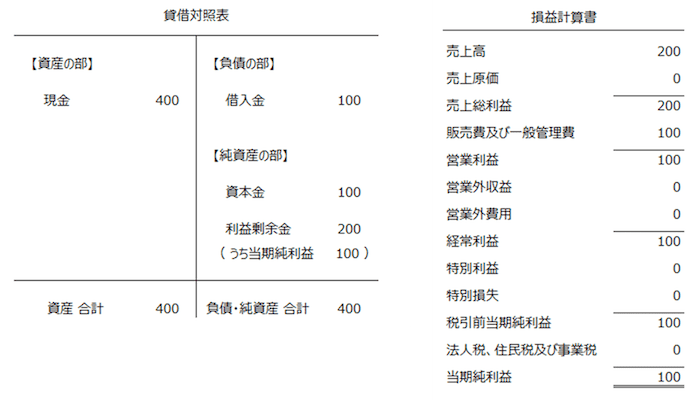

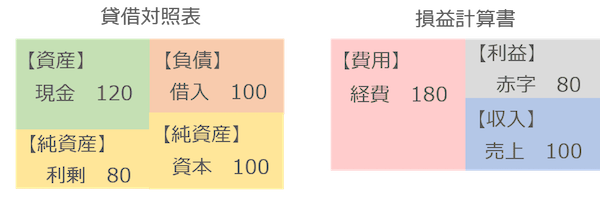

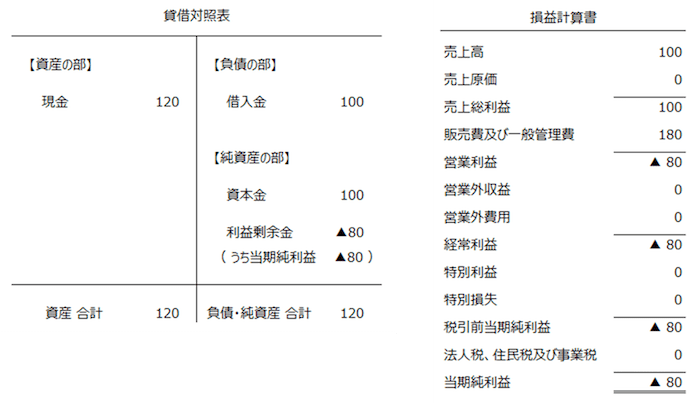

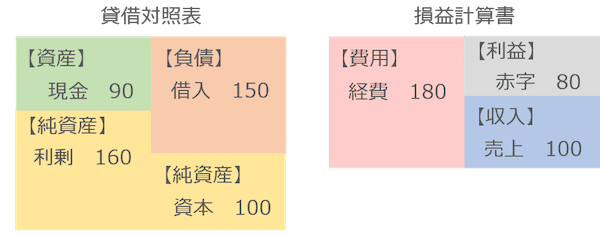

では、設立1年目の「貸借対照表」と「損益計算書」について。「図解」と、「実際の書類」とを比較できるように並べてみます。

【本題1】の「赤字」の損益計算書と、【本題2】の 「資本欠損」の貸借対照表ということです ↓

貸借対照表の「利益剰余金」については、図で見るイメージと書類とではちょっと違うなぁ、と感じることでしょう。

書類だけを見ていると、「資本金が食われている」ようすがイマイチわかりにくいものです。あわせて図をイメージしてみるのがおすすめです。

【本題3】債務超過の決算書とは

これでさいご、「債務超過」のお話です。

ここまで見てきた「赤字」と「資本欠損」との違いに注意しながら、さらに理解を深めていきましょう。

さらに赤字が膨らむ設立2年目

【本題1】から見てきた設立1年目に引き続き、設立2年目の取引は次のとおりです ↓

- サービスを提供して(売上)、100のおカネ(現金)を受け取った

- 社長の給料(経費)として、180のおカネ(現金)を支払った

- 50のおカネ(現金)を親から借りた(借入金)

上記の取引を図解するとこうなります ↓

前述したとおり、「貸借対照表」は設立1年目の数字を引き継ぎます。いっぽうの「損益計算書」はリセット、でしたよね。

そのうえで、設立2年目の3つの取引を、「貸借対照表」と「損益計算書」とにあてはめてみましょう。売上と経費の状況は1年目と変わらず、赤字も変わらず 80です。

おカネが心もとなくなったので、借入をしています。さすがにこの状況では銀行からは借りられず、親からの借入です。結果、借入は当初銀行からの 100に、親からの 50が加わって 150です。

念のため、「現金 90」の計算はというと ↓

+120(設立1年目の残高)+ 100(①売上)− 180(②経費)+ 50(③借入) = 90

だいじょうぶですよね。

また、「貸借対照表」には、「損益計算書」と同額の「赤字 80」があらわれる、というのも1年目といっしょです。

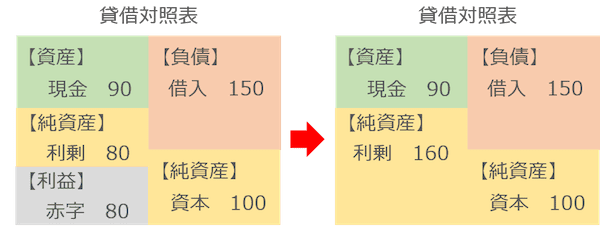

そして、貸借対照表の「赤字 80」は、やはり、利益剰余金を構成することとなります ↓

結論を言うと、この貸借対照表の状態が「債務超過」です。

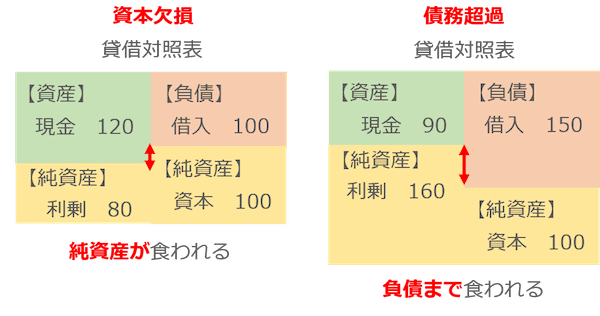

資本が食われた資本欠損、負債も食われた債務超過

資本欠損も債務超過も、貸借対照表にあらわれます。では、その違いをはっきりさせるために、両者を並べてみましょう ↓

両者の違いは、「利益剰余金のマイナス」が、どこまで食うかです。

純資産だけが食われているのであれば「資本欠損」、負債まで食われているのであれば「債務超過」という違いになります(図中の赤色矢印を参照)。

ちなみに、債務超過のほうが、資本欠損よりも重症です。なぜなら、債務超過の場合、いまある「資産 」で「負債 」を返すことができないから。

債務超過の貸借対照表を見ると。「資産 90」よりも「負債 150」のほうが多いですよね。負債、つまり債務が、資産を超過している。ゆえに債務超過です。

これに対して、資本欠損のほうはまだ「負債 100」を「資産 120」で返せる状態です。

とはいえ、純資産の「資本」が食われているじゃないか、と思われるかもしれませんが。資本金は借入と違って、返済義務がない資金調達になります。

ですから、資本欠損はまだギリギリでセーフといったところでしょう。ところが、具体例のように赤字が続けばいずれは債務超過が待っています。

「赤字(損益計算書) → 資本欠損(貸借対照表) → 赤字(損益計算書) → 債務超過(貸借対照表) 」の流れになることを押さえておきましょう。

債務超過の決算書を眺めておしまい

資本欠損と債務超過の違いを押さえたところで。まだ確認をしていなかった、設立2年目の合体図も念のため(合体前も再掲します) ↓

もちろん。きれいに、スキマなく、合体しますね。

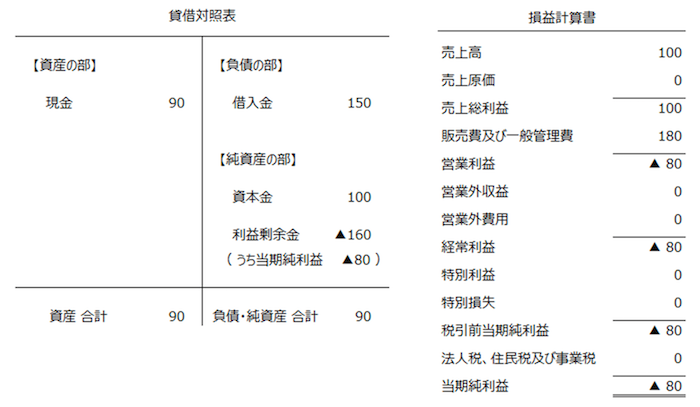

それからもうひとつ。これまで同様に「図解」と、「実際の書類」とを比較できるように並べておきます ↓

資本欠損と同様に、書類だけを見ていると、「負債まで食われている」ようすがイマイチわかりにくいものです。やはり、あわせて図をイメージしてみるのがおすすめです。

まとめ

赤字・資本欠損・債務超過とは?違いはなに? について、図解をしながらお話をしてきました。

どこか良くない、という点では共通している3つではありますが。その違いとなると「あいまい」になっていることがあります。

貸借対照表・損益計算書の図をイメージしながら、違いもしっかりと押さえておきましょう。

- 赤字

- 資本欠損

- 債務超過