売上増・黒字でも、それを見た銀行は不審に思うかもしれません。

というわけで、決算書の事例とその対応策についてお話をしていきます。

良ければ良いで疑われる悲しさよ

会社・事業における銀行融資について。

銀行は会社の「決算書」を、融資するか否かの判断材料のひとつにしています。

決算書の内容が良ければ「融資をしたい・してもいい」と考え、悪ければ「融資はしたくない・しない」と考える。

決算書の内容の良い悪いについて、詳しいことは別記事に譲るとして ↓

端的に言えば、「売上増」や「黒字」の決算書は、おおむね銀行に好かれます。

ところが。銀行に好かれるはずの「売上増」や「黒字」でも、銀行から不審に思われることはあるもので。

良ければ良いで疑われるのが決算書だ、ということは理解をしておくとよいでしょう。

疑われそうなポイントを押さえておけば、こちらから銀行に対して「疑いを解くための説明」をすることができます。

逆に説明をしない、説明ができなければ。あらぬ疑いをかけられるのみ、ということもゼロではありません。

そこで。売上増・黒字でも銀行が不審に思うかもしれない決算書の事例についてお話をしていきます。事例は次の3つです ↓

- 売上増が続いている・売上増が著しい

- 毎年同じくらいの黒字が続いている

- 平均借入金利が高い

それではこのあと、それぞれの事例の詳細と、銀行の疑いを解くための対応策をあわせて見ていきましょう。

売上増・黒字でも銀行が不審に思うかもしれない決算書3事例とその対応策

《事例1》売上増が続いている・売上増が著しい

前年や前々年の決算書と比べてみて、今年の決算書も売上高の増加が続いている。しかも、その増加の具合が著しい。

このような決算書を見て、銀行は次の2点について考えます ↓

- 同業他社と比べて売上増が過ぎるのではないか?

- はたして中小零細企業が毎年こんなに売上増するものだろうか?

つまり、売上増はほんとうなのか? を疑っているわけです。

銀行は、同業他社のデータを持っていますし、同業他社と比較する、という考え方を持っています。そのうえで、同業他社と比べて「異常」ではないか?を見極める。

したがって、業界自体の状況が悪く、同業他社が軒並み売上減のような状況で、売上増をしている会社を疑うのは当然だと言えます。

また、そもそも論として。中小零細企業は中小零細企業、そんなにカンタンに売上増が続くわけがない、との見方もあります。

もちろん、なかには売上増が続く中小零細企業だってありますが、割合としては少ないはずだ、ということです。

結果として、銀行は「売上増が続いている・売上増が著しい決算書」を見て、架空売上(粉飾決算)を疑うことになります。

対応策「売上増の理由を明示する」

となると、売上増の会社がすべきことは「売上増の理由」を銀行に対して明示することです。きちんと説明をする。

あたりまえのことではありますが、このあたりまえがなかなかできていなかったりもします。決算書のコピーをただ銀行に渡すだけ、なんてことはありませんか?

せっかく「売上増」という、銀行融資を受けるのには良い材料があるのですから、しっかりとアピールしましょう。たとえば、

- 商品価値を従来よりも高めたことで値上げに成功した(新旧商品の比較表)

- 営業活動を見直して得意先を増やすことができた(顧客リスト)

- 商品に関するSNSや取材記事などが話題となり、販売数量が増加した(実際の投稿や記事)

などなど。

さらに説得力を高めるために、「証拠資料」も提示するのがベストです。上記の例については「カッコ書き」の部分がそれにあたります。

これらの説明をすることで、銀行は会社のことをより理解できるようになり、疑いが晴れるのはもちろん、積極的な融資が期待できるところです。

《事例2》毎年同じくらいの黒字が続いている

毎年黒字なのは良いけれど。毎年毎年だいたい同じくらいの金額の利益が続いている。

このような決算書を見て、銀行が考えるのは「会社が利益調整をしているのではないか?」ということです。

この点で。赤字になってしまうと銀行からの評価が悪くなりますから、まずは黒字にしようとします。いわゆる粉飾決算です。

いっぽうで、事業の調子が良く黒字になるのは良いけれど、あまりに利益が多く税金が増えるのはイヤだ。決算間際になって経費を増やして、利益を下げようとします。

結果として、毎年の黒字が「だいたい同じくらいの金額」に落ち着いているのではないか。銀行はそこを疑っているわけです。

当然、粉飾決算はマズいので、そのような会社に対して銀行は融資をしません。

また、出せるはずの利益を惜しんで、「必要以上」に節税を図ろうとする会社は成長できませんから、やはり銀行は融資を躊躇します。

銀行から「利益調整」を疑われてしまうと、会社は融資が受けられない、あるいは融資が受けにくくなってしまう。困りますよね。

対応策「試算表の提示で情報開示を増やす」

粉飾なんてしていないし、決算間際になって無理やり節税なんてしていない! というのなら。

それを証明するための良い方法があります。毎月の試算表の提示です。

1年に1度だけの決算書を見るよりも、毎月の試算表まで見れているほうが、粉飾しているか否かは見極めやすくなります。

よって、銀行には決算書だけでなく試算表も提示することで、粉飾の疑いをやわらげることができるでしょう。

節税についても同じです。試算表まで見ていれば、決算間際で無理やり節税をするような会社なのか、計画的に節税をできるような会社なのかを見極めやすくなります。

とはいえ、試算表を毎月提示するのは厳しい… というのであれば。四半期にいっぺんくらいでもよいでしょう。決算書だけを提出するよりもずっといい。

結果として、融資が受けやすくなるばかりではなく、金利の引き下げやプロパー融資、保証人なしの融資など、融資条件の改善にもつながります。

試算表の提示が、決算書の説得力を高める、透明性を高める、ということを理解しておきましょう。

《事例3》平均借入金利が高い

売上増や黒字など、決算書の「全体観」は良いけれど。平均借入金利を計算してみると「なんか高い・高すぎる」ということがあります。

ちなみに「平均借入金利」とは、次の算式で計算できる指標です。

平均借入金利 = 支払利息 ÷ {(期首借入金残高 + 期末借入金残高)÷ 2}

[kanren postid="20702"]この指標を見ることで、その会社の「金利がどれくらいか?」を知ることができます。

なお、計算式後半、「(期首借入金残高 + 期末借入金残高)÷ 2」は、借入金残高は新規借入・返済で変動するため、平均値をとる趣旨です。

銀行は決算書から平均借入金利を計算してみて、じぶんのところの金利と比較しています。

そのうえで、この平均借入金利が「なんか高い・高すぎる」とどうなるか?

銀行は「簿外負債」を疑います。つまり、決算書には載せていない「借入金」がある。

これに対して「支払利息」だけは載せているから、平均借入金利が「なんか高い・高すぎる」になっているのではないか? と、銀行は疑います。

ほんとうに簿外負債があれば、決算書は見た目よりも悪いということになりますから、融資は受けにくくなる、あるいは受けられなくなるでしょう。

それは自業自得にしても、実は簿外負債なんてないのに… というケースがあります。

たとえば。期首から期末までのあいだのどこかで6ヶ月の短期融資を受けた場合など。

その場合には、平均借入金利の算式中、分母にはまったく影響を与えません。期首にも期末にも、その短期融資分の「残高」はゼロだからです。

いっぽうで、短期融資分の「支払利息」はあります。その金額は算式の分子に加算されるので、結果として「平均借入金利が高く見える」ように計算されてしまうのです。

これを簿外負債と誤解されてしまうのは困りますよね。

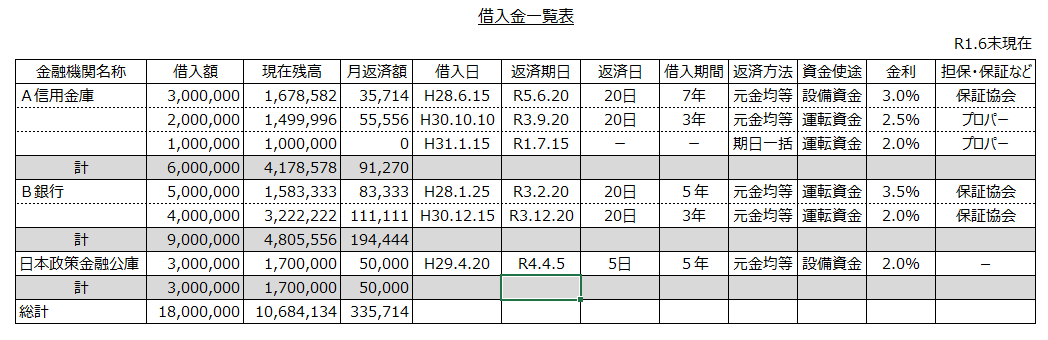

対応策「借入金一覧表を提示する」

簿外債務と誤解されないためには、銀行へ「借入金一覧表」を提示するのがおすすめです。

借入金一覧表とは文字どおり、自社の借入金について情報を一覧にした表になります ↓

とくに決まった書式があるわけではありません。

借入ごとに「当初借入額、現在残高、月返済額、借入日、返済期日、返済日、借入期間、返済方法、資金使途、金利、担保・保証」などの情報がまとめてあればOKです。

これを定期的に銀行に提示することで、銀行は借入の状況を正確に把握できますから、誤解も避けられるでしょう。

また、借入金一覧表をつくることが、まずは自社が借入の状況を把握することにつながります。

状況を把握することが、メインバンクの選定やつきあい方、借入の見直し、融資条件の交渉などにも役立ちます。

もし、借入金一覧表をつくっていない、と言うのであれば。ぜひ、つくるようにしてみましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

銀行は、決算書の内容が良ければ「融資をしたい・してもいい」と考え、悪ければ「融資はしたくない・しない」と考えます。

ところが、良ければ良いで疑われることもあるのが決算書。売上増・黒字でも銀行が不審に思うかもしれない決算書の事例と、その対応策を押さえておきましょう。

- 売上増が続いている・売上増が著しい

- 毎年同じくらいの黒字が続いている

- 平均借入金利が高い