銀行融資を受けるにあたり、できることなら経営者保証は外したいものです。

というわけで。銀行融資はいまこそ経営者保証を外す波に乗れ!の考え方と手順についてお話をしていきます。

波が来たら乗らなきゃ損々。

銀行融資を受けている会社の社長が考えていることのひとつに、「経営者保証を外したい!」が挙げられます。

つまり、「連帯保証人になるのはイヤだ」ということですね。連帯保証人となれば、社長個人にまで返済の責任が及んでしまうのですから当然でしょう。

この「経営者保証」について。その昔は「経営者保証があたりまえ」でしたが、いまはちょっと違います。経営者保証を外す「波」が、少しずつ、でも確実に訪れている! ということはご存知でしょうか。

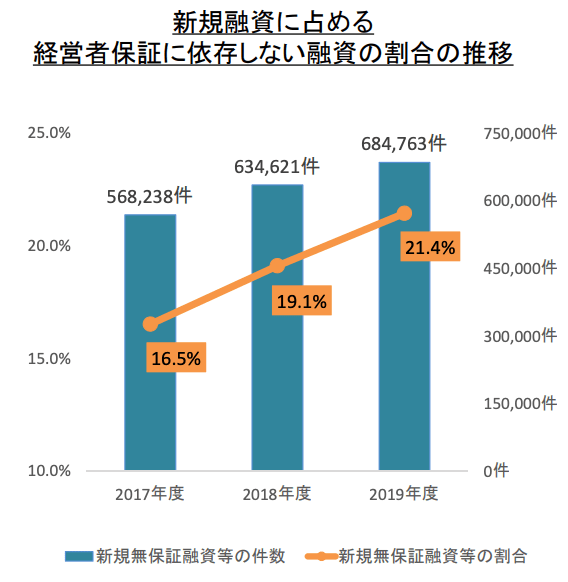

2020年6月30日に金融庁から公表された『民間金融機関における「経営者保証に関するガイドライン」の活用実績』に、そのようすがあらわれています ↓

民間金融機関における「経営者保証に関するガイドライン」の活用実績/金融庁公表 より抜粋

上のグラフは、民間金融機関における「新規融資に占める経営者保証に依存しない融資の割合の推移」です。

新規融資のうち経営者保証無しの融資の割合がどれくらいか? がわかります。そして、その割合が少しずつ増えていることもわかります。

2017年度には 16.5%だったのが、2019年度には 21.4%にまで。約 5%の増加です。

まだまだ2割ていどか… と、思われるかもですが。以前に比べれば増えていますし(5年前と比べると 10%近い増加)、この増加の流れはおそらく止まりません。

なぜなら、「担保・保証の有無に依存せず、事業の内容や成長可能性を評価せよ」との金融庁の求めによるものだからです。金融庁は銀行に対して、「必要以上に経営者保証を取らないように!」と言っているのです。

だったら、会社は「経営者保証を外す波」に乗らない手はありませんよね。というわけで。経営者保証を外すための考え方と手順について、お話をしていきます。こちらです ↓

- ガイドラインを目安に財務内容を良くする

- 金融仲介機能のベンチマークを使って銀行と話をする

- 他の銀行にも働きかける

それでは、このあと順番に見ていきましょう。

経営者保証を外すための考え方と手順

1.ガイドラインを目安に財務内容を良くする

「経営者保証に関するガイドライン」というものがあります。このガイドラインは法令ではなく、強制力こそないものの。経営者保証が必要か否か? の目安として存在しています。

したがってまずは、ガイドラインに示されている項目にもとづいて、銀行に経営者保証を外すよう働きかけることから検討してみましょう。示されている項目はこちらになります ↓

- (1)法人と経営者との関係の明確な区分・分離

- (2)財務基盤の強化

- (3)財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

なんだかようわからん、と思われるかもですが。それぞれ、カンタンに補足をしてみると…

(1)は、会社から社長に対して貸付けをしない、とか。社長の個人的な支払いが会社の経費に混じっていない、とか。社長やその家族の給与(役員報酬)が高過ぎない、とか。

つまり、会社のおカネと個人のおカネが、ごっちゃにならないように。そういうことです。

(2)は、借入を返済できるだけの利益をしっかり出すことをあらわしています。言い換えると、「借入金返済額 < 税引後利益+減価償却費」。そして、多少の業績悪化では傾かないように、利益を溜め込んでいることです。

端的に言うと、「じゅうぶんに黒字」で「債務超過(資産<負債)ではない」ということ。そのあたりが不足だとしたら、不足分を「担保」で補えるかどうかです。

(3)は、クリーンな決算書をつくっている(粉飾が無い)、月次決算を毎月やっている、試算表は銀行にも定期的に提示する、計画を立てて事業見通しを把握している、といった感じです。

これらの項目をクリアできているときが、経営者保証を外すタイミングになります。

というわけで。まずは、「経営者保証に関するガイドライン」を目安に、財務内容を良くすることです。

そのうえで、銀行に対して「経営者保証に関するガイドライン」の言葉を持ち出しながら、経営者保証を外す交渉をしてみましょう。

注意点として。交渉をするタイミングを見逃さないことです。せっかく、利益が出て良い決算書ができているのになにもしない… これはもったいないです。

利益が出ているときこそ、銀行交渉のチャンスであることを忘れずに。

[ad1]2.金融仲介機能のベンチマークを使って銀行と話をする

経営者保証を外してほしい、と銀行に交渉をするにあたり。「交渉材料」を用意しておきたいものです。

ひとつは、前述した「決算書」。ガイドラインの目安に見合った決算書は、欠かすことができない交渉材料です。

ただ、それでも銀行の反応が悪い… というときの交渉材料が「金融仲介機能のベンチマーク」になります。

「金融仲介機能のベンチマーク」とは、金融庁が各銀行の取り組みを評価するための指標であり、各銀行がWEBサイトなどで実績を公表しているものです。

指標のなかには、「経営者保証に関するガイドラインの活用先数、及び、全与信先数に占める割合」があり、その銀行の「経営者保証に対する取り組み姿勢」をはかることができます。

指標から、その銀行が一定割合の融資に対して経営者保証を外していることがわかったら。それらの融資と、自社の融資とで「どこに違いがあるのか?」「自社には何が足りないのか?」ということをたずねてみましょう。

違いも、足りないこともなければ、経営者保証を検討してもらうきっかけになります。違いや足りないことがあれば、それを知ることで、会社は経営者保証を外すための具体的行動がとりやすくなります。

金融仲介機能のベンチマークについて。くわしくはこちらの記事もどうぞ ↓

また、冒頭でふれた『民間金融機関における「経営者保証に関するガイドライン」の活用実績』も、交渉材料になりえます。

お話をしたとおり、全体としては「右肩上がり」なのですから。「なぜにおたくの銀行では経営者保証を外してもらえないのか?」「なぜに当社は経営者保証を外してもらえないのか?」と、話のきっかけにできるでしょう。

だから、経営者保証を外せ! という姿勢ではなく。どうしたら経営者保証を外してもらえるのか? という姿勢で話をすることが大切です。銀行と「ケンカ」をしても良いことはありませんので。

それでもなお、銀行の反応が悪い…(わけもなく経営者保証を外したがらない)というのであれば。お付き合いする銀行を変えることも選択肢のひとつです。

3.他の銀行にも働きかける

ここまでの考え方・手順を通じて、どこかひとつの銀行でも経営者保証を外すことができたら。他にお付き合いしている銀行にも、そのことを伝えましょう。

たとえば、A銀行の融資で経営者保証が外れたのなら。お付き合いをしているB銀行に対して「A銀行の融資では経営者保証が外れました」と伝えるわけです。

すると、B銀行は考えます。「ウチも経営者保証を外さないと、融資をA銀行に持っていかれてしまうかなぁ…?」と。このような銀行の心理を利用しましょう。

とはいえ、「おたくの銀行が経営者保証を外さなければ、A銀行に借り換えるよ」みたいな、あまりに露骨な働きかけはおすすめしません。B銀行との関係性が悪くなってしまいますので。

ですから、「A銀行の融資では経営者保証が外れたのだけど、おたくの銀行でも検討してもらえませんか?」というくらいがよいでしょう。

いずれにせよ。どこかひとつの銀行でも経営者保証を外すことができたら、他にお付き合いをしている銀行にも、「同じように経営者保証を外す」ことを働きかけるのが大切です。

現状、経営者保証を外すには、会社の側からの働きかけがなければ、銀行の方からはなかなか外してもらえるものではありません。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

銀行融資を受けるにあたり、できることなら経営者保証は外したいものです。

いまは、経営者保証を外す「波」が、少しずつ、でも確実に訪れています。経営者保証を外すための考え方と手順を理解して、その波に乗りましょう。

- ガイドラインを目安に財務内容を良くする

- 金融仲介機能のベンチマークを使って銀行と話をする

- 他の銀行にも働きかける