本投稿日現在(2020年7月31日)、コロナの影響がこの先どれだけ続くかはわからない状況です。

それでも、資金繰りが破綻することなく、コロナを乗り切るために。会社のやるべき3つの手順についてお話をしていきます。

コロナの影響がどれだけ続くかはわからないから

本投稿日現在(2020年7月31日)、新型コロナウイルスの影響により、多くの会社が厳しい資金繰りを強いられています。

そのなかで、国や地方自治体が主導のもと進められているコロナ関連の融資を受けることができて、ほっと一息ついている会社もあることでしょう。

とはいえ、コロナの影響はまだ続いています。これから先、まだどれだけ続くのかもわかりません。影響は数年以上にわたって続く、との見方もあります。

それでも、資金繰りが破綻することなく、コロナを乗り切るために。会社のやるべき3つの手順についてお話をしていきます。こちらです ↓

- 悲観シナリオを前提に利益計画をつくる

- 資金繰り予定表で「不足するおカネ」を把握する

- 資金繰り破綻を起こさないだけの額を資金調達する。

それでは、このあと順番に見ていきましょう。

資金繰り破綻せずコロナを乗り切るために会社がやるべき3つの手順

悲観シナリオを前提に利益計画をつくる

資金繰り破綻せずにコロナを乗り切るために、まずはじめにやるべき手順は「利益計画をつくる」ことです。

ここで言う「利益計画」とは。端的に言うと、「売上 − 費用 = 利益」の計画を立てることです。形式としては、次のようになります ↓

上図では、売上と費用をそれぞれ一段書きにしていますが。実際には、さらに細かい費目に分けて記載しましょう。

たとえば。費用については、「仕入」「人件費」「支払家賃」「消耗品費」などなど。

このような形で、向こう3年分の毎月の売上と費用を計画します。そのうえで、向こう3年分の毎月の利益を計算してみましょう(売上 − 費用)。

コロナの影響がどれだけ長引くかはわかりませんが。少なくとも3年ていどは、多少なりとも影響があるのではないか? と考えてのことです。

という話をすると、「3年も先のことなんてわからない、計画なんてできない」と思われるかもしれませんが。わからないからこそ計画する意味があります。

むしろ、わからないことをわからないままにしておくから、出たとこ勝負にしているから、資金繰り破綻が起きやすくなるのです。

それでも、先のことはよくわからない… という場合。ひとまず、費用については、いま現在の状況が続くものとして、数字を記載してみましょう。

いっぽうで。売上については、「悲観シナリオ」を前提に計画します。コロナの影響は小さくないものと考えて、売上は悲観的に見積もることが重要です。

現状の売上を見ながらではありますが。コロナ前の売上に対して、「30%減・50%減・70%減」など3通りくらいの悲観シナリオを用意します。

3通りの悲観シナリオにもとづいて、3つの利益計画をつくる。これで、1つめの手順はおしまいです

資金繰り予定表で「不足するおカネ」を把握する

会社が資金繰り破綻せずにコロナを乗り切るための手順2つめは、「資金繰り予定表をつくる」ことです。

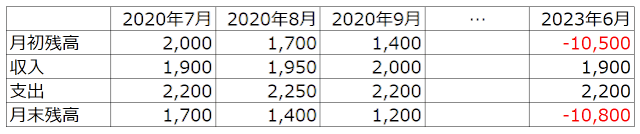

資金繰り予定表とは。端的に言うと、会社が持っている現金預金について、「収入(入金)− 支出(出金)= 残高 」の予測をまとめた表になります。形式としてはこんな感じです ↓

上図では、収入と支出をそれぞれ一段書きにしていますが。実際には、さらに細かい費目に分けて記載することになります。

たとえば。収入については、「売上代金の入金」「新規借入」など。支出については、「仕入代金の支払」「人件費」「支払家賃」「消耗品費」「借入金返済」など。

お気づきのことと思いますが。収入と支出を考えるうえで、前述した利益計画書が役に立ちます。資金繰り予定表は、利益計画書に連動するものだからです。

ただし、資金繰り予定表と利益計画書の数字が「一致」するわけではありません。あくまで連動するだけ、あくまで繋がりがあるだけです。

たとえば、利益計画の「売上」について。ある年の4月の売上が 200万円だとします。では、4月の収入(売上代金の入金)も 200万円かと言えばそうでもありません。

なぜなら、4月には売上が発生した(納品した)だけであって、代金の入金は5月や6月かもしれないからです。

「仕入」と「仕入代金の支払」などについても、同じようなことが考えられます。

また、利益計画書に登場しなくても、資金繰り予定表には登場するものもあります。たとえば、「新規借入」や「借入金返済」です。

これらは、利益には関係ありませんが、資金繰り(おカネの動き)には関係するという点で共通しています。

ゆえに、利益計画書とは別に、資金繰り予定表が必要になる。ということを理解しておきましょう。くわしい資金繰り予定表のつくり方は、こちらの記事も参考にどうぞ ↓

以上をふまえて、向こう3年分の毎月の収入と支出を記載します。そのうえで、向こう3年分の毎月の現金預金の残高を計算してみましょう(前月残高 + 収入 − 支出)。

計算が終わったら、毎月の現金預金の残高のなかで、マイナスになっているところがないか確認をします。

おそらく、ほとんどの会社が、向こう3年の間のどこかで残高がマイナスになるはずです。コロナの影響を加味して、悲観シナリオを描いたわけですから当然だといえます。

現金預金の残高がマイナスになるということは、資金繰り破綻を起こすということ。現金預金の残高がマイナスになるタイミングが、会社にとってのタイムリミットです。

また、資金繰り予定表のさいご、つまり3年後の現金預金の残高がマイナスであれば。そのマイナスの金額分だけ、おカネが足りないことを意味しています。

なお、3通りの利益計画書をつくったのであれば、それに応じて、3通りの資金繰り予定表をつくってみましょう。

それぞれの資金繰り予定表から「足りないおカネがいくらか?」を把握する。そのうえでの対応が、次にお話をする3つめの手順です。

資金繰り予定表をつくるときには、「税金の支払」が漏れないように注意が必要です。漏れているために、思わず資金ショートを招くことは少なくありません。

具体的には、法人税、消費税、源泉所得税、固定資産税など。金額がよくわからない場合には、顧問税理士に確認したうえで、資金繰り予定表に折り込みましょう

資金繰り破綻を起こさないだけの額を資金調達する

前述した2つめの手順により、「足りないおカネがいくらか?」を把握することができました。

放っておけば、資金繰り破綻を起こしてしまいますので。そうならないように、資金調達をする。資金繰り破綻起こさないだけの額を資金調達するのが、手順の3つめになります。

資金調達と言うと、銀行借入を思い浮かべるかもしれませんが。その前にやるべきこと、できることがあります。

たとえば、価格交渉です。商品を仕入れて売るような商売をしていれば、仕入れ値について価格交渉をする。

仕入先との長年の取引から、仕入れ値の交渉をまったくしていないという会社もあります。そのようなケースでは、交渉することで、意外とあっさり仕入れ値が下がることが少なくありません。

また、家賃についても価格交渉を検討しましょう。やはり長いあいだ、変わらず同じ家賃を支払い続けている場合。いまでは、周囲の家賃相場が下がっているということがあります。

価格交渉をすることで費用を下げることができれば、その分の資金調達をしたのと同じことです。

また、在庫を抱えるような商売をしている場合。不良在庫があれば、思い切って処分をすることを検討しましょう。

二束三文であったとしても、売却をすることにより現金化できます。加えて、不良在庫について発生していた費用(管理人件費、倉庫代、保険料など)を削減することもできます。

それからもうひとつ、例を挙げておくと。「値上げ」です。 商品にしてもサービスにしても、売値が低すぎる会社があります。

業種にもよりますが、コロナによって「数」を売ることが以前に比べていっそう厳しくなりました。にもかかわらず、売値が低いと必要な利益を確保するのが困難です。

安価な定食を売りにしている飲食店があったとして。コロナの影響により、客数は激減。コロナ後も、感染対策の観点から、以前のような客数を望むことは難しいでしょう。

であるならば、良い食材を使い、良いサービスを提供することで、売値を上げる。客数は減ったとしても、利益の総額は増える。という商売の見直しは、資金繰り改善に有効です。

以上のような検討をしたうえで、利益計画書と資金繰り予定表を修正してみましょう。その結果、それでもまだ現金預金の残高がマイナスになるのであれば、今度こそ銀行借入です。

現状では、コロナ関連の融資など、「融資が受けやすい」状況にあります。おカネが足りない、おカネが必要であると見込まれるのであれば、今のうちに融資を受けておきましょう。

最終的に、向こう3年ていどの資金繰りにめどがつけば(資金繰り予定表の現金預金の残高が3年後までプラス)、社長はより経営に集中できる。社員はより仕事に集中できる。

資金繰り破綻せずに、コロナを乗り切る可能性が高まります。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

本投稿日現在(2020年7月31日)、コロナの影響がこの先どれだけ続くかはわからない状況です。

それでも、資金繰りが破綻することなく、コロナを乗り切るために。会社のやるべき3つの手順を実践していきましょう。

資金繰り破綻の可能性を下げることができるはずです。

- 悲観シナリオを前提に利益計画をつくる

- 資金繰り予定表で「不足するおカネ」を把握する

- 資金繰り破綻を起こさないだけの額を資金調達する。