会社が、銀行融資を受けるにあたって必要な「資金繰り予定表」の作り方についてのお話です。

まだ資金繰り予定表つくってないの?

会社が、銀行から融資を受けるにあたって必要な書類のひとつに「資金繰り予定表」があります。

とはいえ、銀行から提示を求められることもあれば、求められないこともある。じゃあ、求められなければ提示しなくて良いのか? と言えば、そんなこともありません。

資金繰り表は、会社が当然につくっているべきものであり、いつでも提示ができて当然。おカネを貸す銀行としては「今後のおカネの動き」を示す資金繰り予定表には高い関心があるものです。

したがって、会社は求められずとも資金繰り表を提示することで、銀行の関心に応えることができます。結果として、融資が受けやすくなるのは間違いありません。

ところが。「資金繰り表の作り方、よくわからないんだよねぇ…」というのは、しばしば見聞きするところです。

そこで、資金繰り予定表の作り方をお話していきます。シンプルなケース、シンプルな書式にもとづいて、資金繰り予定表の基本的な作り方を押さえていきましょう。

銀行融資に必要な「資金繰り予定表」の作り方入門

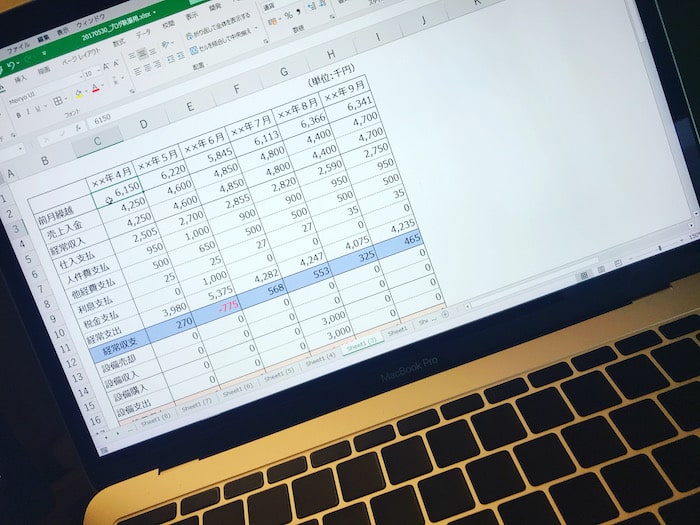

まずはじめに。資金繰り予定表の「書式」を確認しておきましょう。こちらです ↓

資金繰り予定表に、「絶対的な書式」というものは存在しませんが。「おおむね標準的」な書式が上のとおりとなります。

ポイントは、大きく3つの「パート」に分かれているところ。経常収支(青色)、設備収支(オレンジ色)、財務収支(緑色)の3つです。それぞれのパートの説明はのちほどしていきます。

ここではまず、全体的な書式を確認しておきましょう。そのうえで、「計算の流れ」も確認です。上表では、各行には「計算式」を表示しています。加算・減算だけのシンプルな計算ですから、難しいことはないはずです。

上表の例では、××年4月〜9月までの半年間を対象にしています。いまが××年4月上旬くらいで、そこから半年の資金繰り予定表をつくるイメージです。

なお、資金繰り予定表は、少なくとも向こう半年、できれば1年を対象につくるようにしましょう。

それではこのあと、資金繰り予定表の各行についてお話をしていきます。

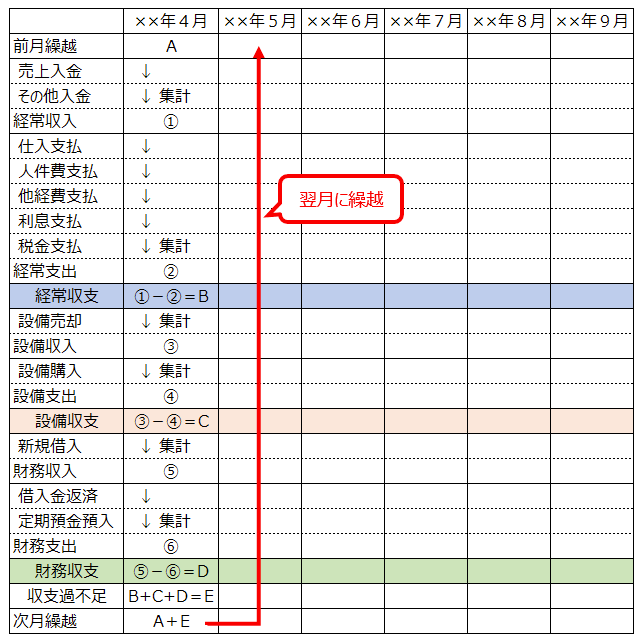

前月繰越と次月繰越をサラッと確認

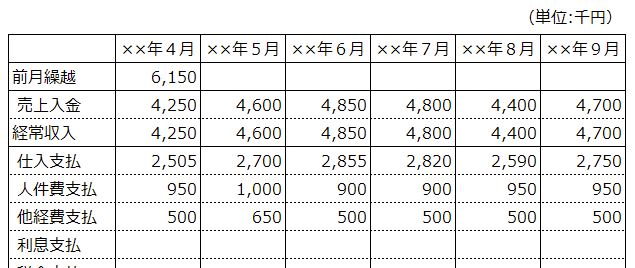

さきほどの資金繰り予定表、いちばん上の行には「前月繰越」がありました。

表の左上、××年4月の「前月繰越」には、「××年3月31日の現金預金残高の金額」を記載します。文字どおり、「前月からの繰越」ということですね。

自社の現金と、預金の合計を確認して、記載をするだけですから難しいことはありません。

なお、定期預金や定期積金など、すぐには使わない・使えない預金については除きましょう。資金繰り表では、「すぐに使えるおカネ」を対象にしているためです。

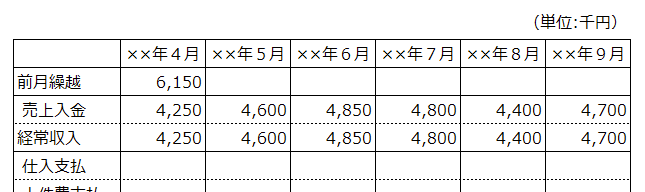

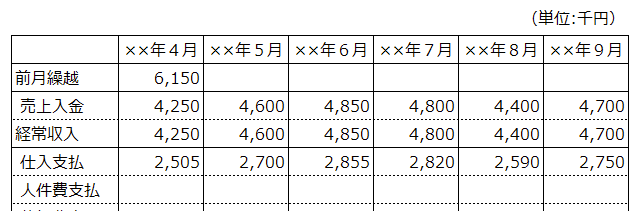

ここでは、××年3月31日に現金と預金が 6,150,000円あった、という例で見ていきます。記載は次のとおりです ↓

上表では単位を「千円」にしています。1円単位でもかまいませんが、「予定」でもありますし、千円単位でもじゅうぶんでしょう。あまり細部にはこだわらず、大局で誤らない・見逃さないようにしたいものです。

また、資金繰り予定表のいちばん下の行には「次月繰越」があります。前月繰越からはじまる加算・減算の結果が「次月繰越」です。そのうえで、翌月の「前月繰越」へと自動的に数字が流れることを確認しておきましょう ↓

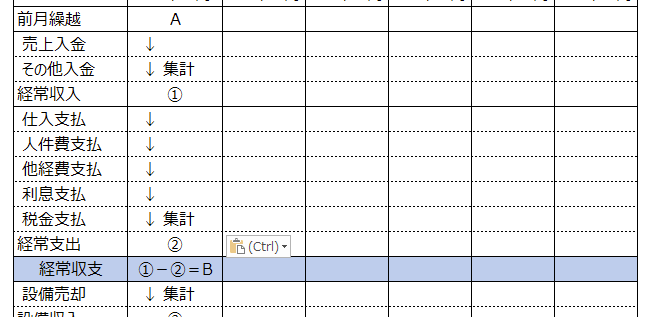

もっともだいじな「経常収支」のつくりを確認

冒頭、資金繰り予定表は大きく3つの「パート」に分かれています、と言いました。そのうちの「経常収支」から見ていくことにしましょう。こちらです ↓

経常収支とは、「会社の経常的な活動における収支」をあらわします。もう少し別の言葉にすると、「本業におけるおカネの出入り」といったところでしょう。

本業、ゆえに、会社にとっては重要なところであり。3つのパートのうち、もっともだいじなパートだと言っても過言ではありません。

経常収支は、さらに「経常収入(=入金)」と「経常支出(=出金)」とに分かれています。その経常収入から経常支出を減算したものが「経常収支」です。経常収支は「本業におけるおカネの出入り」である以上、プラスであることが望ましいのは言うまでもありません。

以上、経常収支の「つくり」を理解したところで、「経常収入」についてさらにくわしく見ていきましょう。

[ad1]経常収入(売上入金)の計算を確認

経常収支のなかにある「経常収入」を見てみると、その内容は「売上入金」と「その他入金」とにわかれていました。

売上入金とは、その名のとおり「売上の入金額」です。「その他入金」とは、売上以外になにか「雑収入」的な入金があれば記載をする項目です。

ここで悩ましいのが「売上入金」。来月の売上額は予測できても、来月の入金額はよくわからない… という会社は少なくないからです。

たとえば、××年4月に売り上げた代金を5月に支払う会社もあれば、6月に支払う会社もあります。また、即金で支払うという会社もあるでしょう。ゆえに、売上額は予測できても、入金額となると混乱をしてしまうのです。

そこでまずは、次のような表を作成することからはじめましょう ↓

クリックで拡大できます

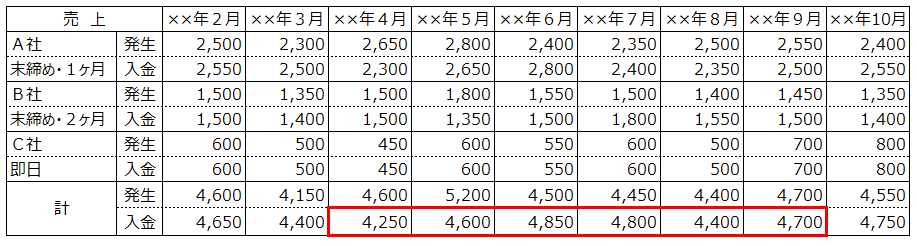

上は、売上先としてA社・B社・C社の3社がある、という例です。

A社の「取引条件」は、「末締め・1ヶ月」。ゆえに、売り上げた翌月に代金が入金されます。××年2月の「発生 2,500千円」は、2月に売り上げた金額です。1ヶ月後に入金されるので、××年3月の「入金」欄に 2,500千円を記載します。

というように。まずは売上先各社の売上を予測する、それを「発生」欄に記入する。そのうえで、支払条件にもとづいて「入金」欄の金額を埋めていきます。

B社については、支払条件が「末締め・2ヶ月」ですから、「発生」の2ヶ月後に「入金」されることを上表で確認してみましょう。C社は「即日」ですから、各月の「発生」と「入金」は同額です。

ここまでできたら、各社の合計として「計」の行を計算します。その結果、上表の赤色枠で囲った部分が、××年4月〜9月に入金されるであろう予定額、ということです。そのまま、資金繰り予定表に記載しましょう ↓

経常支出の計算を確認

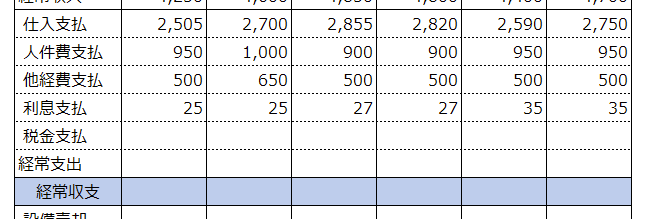

経常収入に続いて、「経常支出」を見ていきましょう。経常支出は、「仕入支払」「人件費支払」「他経費支払」「利息支払」「税金支払」に分かれていました ↓

まずは、「仕入支払」から確認をしていきます。

仕入支払の計算を確認

仕入支払については、さきほど見た「売上入金」と考え方は同じです。

たとえば、××年4月に仕入れた代金を5月に支払う仕入先もあれば、6月に支払う仕入先もあります。また、即金で支払うという仕入先もあるでしょう。ゆえに、仕入額は予測できても、支払額となると混乱をしてしまうのです。

そこでまずは、次のような表を作成することからはじめましょう ↓

クリックで拡大できます

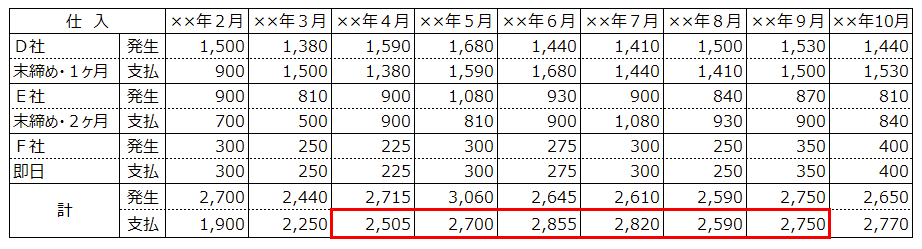

上は、仕入先としてD社・E社・F社の3社がある、という例です。

D社の「取引条件」は、「末締め・1ヶ月」。ゆえに、仕入れた翌月に代金を支払います。××年2月の「発生 1,500千円」は、2月に仕入れた金額です。1ヶ月後に支払うので、××年3月の「支払」欄に 1,500千円を記載します。

というように。まずは仕入先各社の仕入を予測する、それを「発生」欄に記入する。そのうえで、支払条件にもとづいて「支払」欄の金額を埋めていきます。

E社については、支払条件が「末締め・2ヶ月」ですから、「発生」の2ヶ月後に「支払」されることを上表で確認してみましょう。F社は「即日」ですから、各月の「発生」と「支払」は同額です。

ここまでできたら、各社の合計として「計」の行を計算します。その結果、上表の赤色枠で囲った部分が、××年4月〜9月に支払われるであろう予定額、ということです。そのまま、資金繰り予定表に記載しましょう ↓

続いて、「人件費支払」「他経費支払」を見ていきましょう。

[ad1]人件費支払、他経費支払の計算を確認

「人件費支払」は、毎月支払う役員報酬、従業員給与(賞与含む)。加えて、それらにかかる社会保険料の支払い予定額を合計して記載します。

社会保険料っていくら? ということであれば。役員報酬・従業員給与に対して「おおむね 15%くらい」と見て計算しておくとよいでしょう。

「他経費支払」は、人件費以外の経費です。たとえば、支払家賃や交際費など、細かく分けて記載するのでもOK。ただ、あまり行数が増えても見にくいものですから、細かくしすぎないように気をつけましょう。

減価償却費は「経費」ではありますが、支払いをともなう経費ではありません(支払いは減価償却の対象資産を購入したときに済んでいるため)。したがって、減価償却費を「他経費支払」には含めないようにしましょう。

また、各種引当金の繰入についても同様です。やはり支払いをともなう経費ではありませんので、「他経費支払」には含めないようにしましょう。

ここまで記載した例がこちらです ↓

ちなみに、「人件費支払」の金額は、正しくは「差し引き支給額」です。税金や社会保険料などを天引きしたあとの金額。けれども、簡易的には「額面金額」でもよいでしょう。つまり、各種天引き前の金額。天引きした税金や社会保険料もどうせまもなく支払うのだから… という考え方です。

ただし。役員報酬や従業員給与から天引きされる「源泉所得税」や「個人住民税」について。天引きしたものを毎月納付ではなく、半年ごと(7月と1月)にまとめて納付している会社もあります。

この場合には、天引き額は「人件費支払」から除いて記載、天引きしたものを支払う月に「税金支払」として別途記載をするのがよいでしょう。さすがに半年分まとめるとなると金額も大きくなりますから、毎月の「人件費支払」で処理するのは乱暴に過ぎる、ということです。

たとえば、額面 1,000千円、天引する税金 100千円だとしたら。毎月の「人件費支払」は 900千円で記載、天引きする 100千円の6ヶ月分は、実際に納税する月の「税金支払」として記載します。

利息支払の計算を確認

続いて、「利息支払」を見ていきましょう。

「利息支払」には、銀行などからの借入に対する毎月の利息支払額を記載します。既存の借入金については、「返済予定表」を見ればすぐに確認できますね。

迷うとすれば、新規で予定している借入がある場合の利息です。

後述しますが、今回の例では、2件の新規借入を予定しています。5月に 600千円、7月に 3,000千円の借入です。いまの時点ではあくまで予定ですから、金利が何%になるかはわかりません。

そこで、ひとまず「年利3%ていど」で計算をしておくとよいでしょう。いまは低金利ですから、3%はずいぶん高いなぁと思われるかもですが。そこは手堅く、支払いは多めに予測をするのがセオリーです。

また、中小企業の多くが利用している信用保証協会付き融資であれば、「信用保証料」の支払いも必要になります。これを年利に換算するとおおむね1%ていどです。それも含めての3%という意味合いでもあります(実際には、保証料は一括前払いが原則です)。

資金繰り予定表を見る銀行としても、要は「利息支払が含まれているか?」がポイントです。まったく含まれていないのは問題ですが、おおむねの金額が含まれていれば、それ以上の精度を求めるものでもありません。

これらをふまえて、「利息支払」の金額を計算すると ↓

- 5月借入予定 600千円 → 600千円 × 3% ÷ 12ヶ月 = 2千円(千円未満切上)

- 7月借入予定 3,000千円 → 3,000千円 × 3% ÷ 12ヶ月 = 8千円(千円未満切上)

上記の利息を、それぞれ借入予定月の翌月以降に加算します(既存の借入については返済予定表より 25千円とします)。資金繰り予定表に記載をしたものがこちらです ↓

税金支払の計算を確認

経常支出のさいごとして、「税金支払」を見ていきましょう。

資金繰り予定表をつくっている、という会社でも。意外と間違えている・見逃しているところなので注意が必要です。

ここで言う税金とは、おもに「法人税」を指しています。会社の利益に対して課税されるのが法人税。基本的には、決算月から2ヶ月後が納税期限です。加えて、半期にいちど、前年の税額の半分を納める「予定納税」もあります。

金額がいくらぐらいになるのか? も含めて、わからないことがあれば顧問税理士に確認をするようにしましょう。とにかく、この「税金支払」を間違えない・見逃さないことです。間違えたり、見逃したりしていると、思わぬ税金で資金繰りが大きく狂う… ということが起こります。

なお、消費税の納税義務がある会社であれば、消費税も「税金支払」に含めなければいけません。やはり、決算月から2ヶ月後の納税と、予定納税もありますから、よく確認をするようにしましょう。

今回の例では、「3月決算の会社が、決算から2ヶ月後の5月に、法人税・消費税あわせて 1,000千円を納める」ということにします。資金繰り予定表に記載をしたものがこちらです ↓

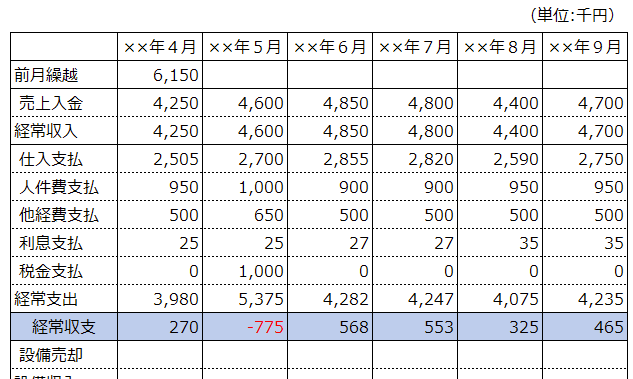

ここまでで、すべての経常支出が出そろいましたので。「経常支出」の行を集計して(すべての形状支出項目を合算)、「経常収支」の行も計算できました(経常収入 ー 経常支出)。

続いて、2つめのパートである「設備収支」を見ていきましょう。

[ad1]「設備収支」のしくみと計算をサクッと確認

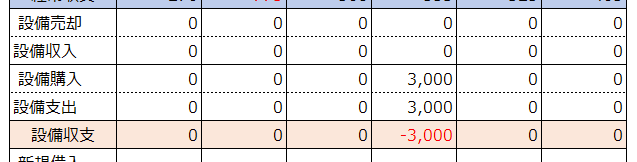

冒頭、資金繰り予定表は大きく3つの「パート」に分かれています、と言いました。そのうちの「設備収支」がこちらです ↓

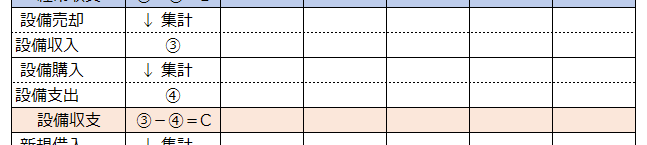

設備収支とは、「設備にともなう収支」をあらわします。そのままですね。

上表のとおり、設備収支は、「設備収入(=入金)」と「設備支出(=出金)」とに分かれています。設備を購入したときには「設備支出」、その設備を売却したときには「設備収入」です。

その設備収入から設備支出を減算したものが「設備収支」であることを、上表で確認しておきましょう。

今回の例では、設備の売却はなし。いっぽうで7月に 3,000千円の設備購入予定。ということで、資金繰り予定表への記載は次のとおりです ↓

設備購入をする7月だけが、設備収支がマイナスとなります。

銀行も気になる「財務収支」のしくみと計算を確認

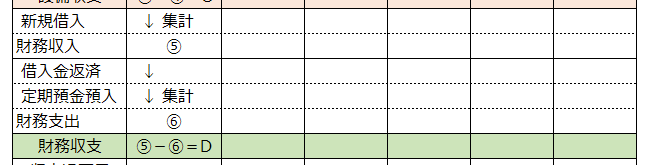

資金繰り予定表の3つのパートのさいご、「財務収支」を見ていきましょう ↓

財務収支とは、「財務活動による収支」です。

上表のとおり、財務収支は、「財務収入(=入金)」と「財務支出(=出金)」とに分かれています。銀行などから借入をしたときには「財務収入」、その返済をしたときには「財務支出」です。

つまり、財務活動とはおもに、借入とその返済をあらわしています。それとは別に、増資をして増えるおカネがあれば「財務収入」、定期預金や定期積金などの固定定期な預金をするのであれば「財務支出」が考えられるところです。

なんにせよ。財務収入から財務支出を減算したものが「財務収支」であることを、上表で確認しておきましょう。

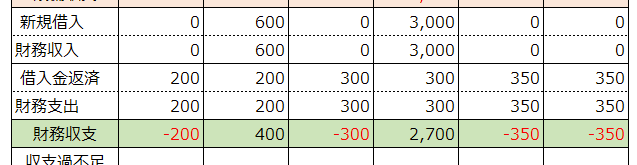

そのうえで。今回の例では、5月に 600千円、7月に 3,000千円の新規借入を予定しています。5月の借入は納税用、7月の借入は設備購入用の借入です。

それぞれ返済期間に応じて、毎月の返済額を計算してみましょう。納税用の借入は6ヶ月の返済が原則です。設備購入用の借入は、今回5年で返済するという前提で考えます ↓

- 5月借入予定 600千円 → 600千円 ÷ 6ヶ月 = 100千円

- 7月借入予定 3,000千円 → 3,000千円 ÷ 60ヶ月 = 50千円

上記の返済額を、それぞれ借入予定月の翌月以降に加算します(既存の借入については返済予定表より 200千円とします)。資金繰り予定表に記載をしたものがこちらです ↓

上表のとおり、「財務収支」は基本的にはマイナスが多くなります。返済をしているだけであれば、財務支出のみだからですね。新規借入があったときにはプラスになる、ということです。

これで、経常収支、設備収支、財務収支のすべてが出そろいました。一気に仕上げとまいりましょう。

仕上げに「収支過不足」の計算を確認

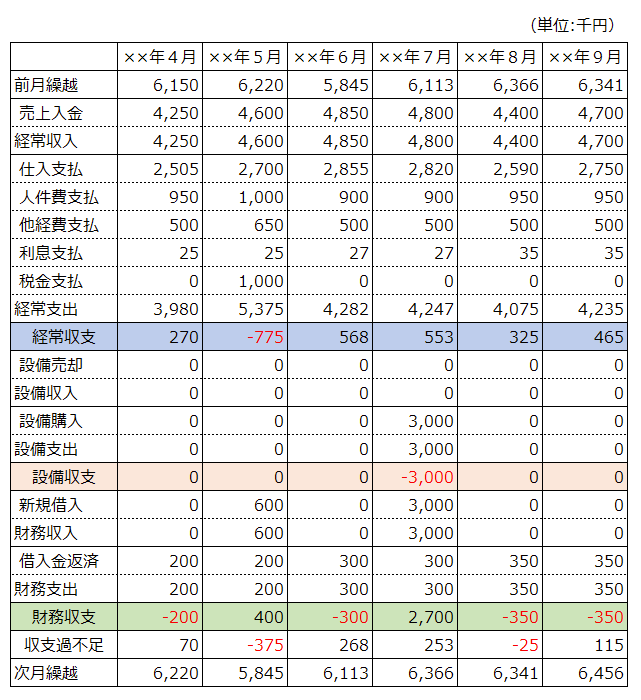

ここまでの計算をふまえて、資金繰り予定表の「収支過不足」の計算です。収支過不足は、「経常収支 + 設備収支 + 財務収支」で計算されていることを確認しましょう ↓

収支過不足の見方としては、「通期でプラスになるかどうか」です。今回の例だと、「向こう6ヶ月の収支過不足の合計がプラスになるかどうか」です。

上表で計算をしてみると、「70−375+268+253−25+115=306千円」のプラスです。向こう6ヶ月で、おカネ(現金預金)が 306千円増えることがわかります(9月の次月繰越 6,456千円 −4月の前月繰越 6,150千円 = 306千円、でも確認できます)。

これがマイナスになるようだと、おカネが減っていくことをあらわしていますから注意が必要です。

収支過不足の計算ができたら、いちばん最後の行である「次月繰越」も計算しましょう。次月繰越の計算は、「その月の前月繰越+その月の収支過不足」です。

計算された「次月繰越」がもしもマイナスになってしまう月があれば。それは「資金ショート」をあらわしますから、なんらかの「金策」が必要になります。

また、プラスであったとしても。プラスの金額が少ないようだと、毎日のなかではどこかで資金ショートしてしまうかもしれません。目安として、次月繰越の金額が少なくとも「平均月商(年間売上高÷12ヶ月)の1ヶ月分以上」あるかどうかを確認するようにしましょう。

1ヶ月未満の場合には、実際に資金繰りが厳しいことに加えて、銀行からの融資も受けにくくなります。いわゆる「自転車操業」だと見られるからです。

資金繰り予定表の考え方・見方のおすすめ記事

以上が、資金繰り予定表の基本的な作り方です。

対銀行という点で、資金繰り予定表の考え方・見方を理解するためのおすすめ記事を紹介しておきます ↓

まとめ

資金繰り表は、会社が当然につくっているべきものであり、いつでも提示ができて当然。おカネを貸す銀行としては「今後のおカネの動き」を示す資金繰り予定表には高い関心があるものです。

会社は求められずとも資金繰り表を提示することで、銀行の関心に応えることができます。結果として、融資が受けやすくなるのは間違いありません。資金繰り予定表の作り方は、ぜひ押さえておきましょう。