銀行融資では、会社の「商売の内容」や「商売の良し悪し(将来性)」が審査の対象になります。

そこで、自社の商売の流れを明らかにする「商流図」を銀行に提示しましょう、というお話です。

融資を受けたければ、商流図をつくろう。

会社が融資を受けるなら、銀行には「商流図」を提示するようにしましょう。

商流図とは、自社の商売の流れを図にしたものです。言い換えると、ビジネスモデルを図にしたものが「商流図」になります。

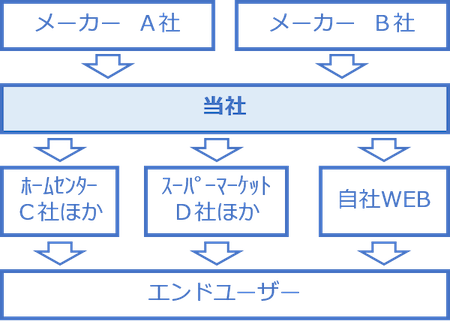

たとえば、こんな感じです↓

融資審査と言うと、「決算書(数字)の良し悪し」ばかりが注目されますが。実は、会社の「商売の内容」や「商売の良し悪し(将来性)」もまた、重要な審査対象です。

したがって、さきほどのような商流図を作成・提示することで、銀行は会社の「商売」について、より理解できるようになる。ひいては、融資をしやすくなる、という効果があります。

ですから、会社は、銀行融資を受けやすくするためにも、商流図を作成・提示するようにしましょう。

「はじめて、その銀行から融資を受ける」というような場合には、とくにです。はじめてなのですから、銀行は自社のことをよくわかっていません。だからこそ、商流図が役に立ちます。

では、その商流図を作成・提示するうえでのポイントとは?こちらの3つです↓

- はじめからおわりまで、ぜんぶを描く

- 入金サイト・支払サイトも示す

- 取引量・会社情報も提供する

それではこのあと、順番に見ていきましょう。

融資を受けるなら、銀行に「商流図」を提示する!のポイント3つ

《ポイント1》はじめからおわりまで、ぜんぶを描く

銀行に提示する商流図のポイント、1つめ。それは、「はじめからおわりまで、ぜんぶを描く」です。

ここで言う「はじめからおわりまで」とは、自社の商品・サービスが、「つくられはじめたところから、エンドユーザーまで」ということです。

冒頭の商流図で言えば、「メーカー(つくられはじめたところ)」から「エンドユーザー」までが描かれています↓

このように、「はじめからおわりまで」を描くことで、自社の商売がよりわかりやすくなるでしょう。

たとえば、同じ商品を扱う同業他社があったとしても。どこから仕入れるか、どうやって売るかには違いがあるものです。

この点で。「ウチは品質に定評があるA社から仕入れています」とか、「販売力がある大手ホームセンターと取引があります」というように、同業他社との違いを商流図で説明できるとよいでしょう。

同じように見える商品であっても、品質には違いがあるし、エンドユーザーに届けるまでの流れにも違いがあるわけです。

これらは「違い」でもあり、自社の「強み」でもあります。「強みをアピール」できれば、融資を受けやすくなることも覚えておきましょう。

また、同じ商品であっても、エンドユーザーが異なることもあります。

ホームセンターやスーパーマーケットを利用する「生活者」がエンドユーザーということもあれば、「企業・事業者」がエンドユーザーということもあるでしょう。

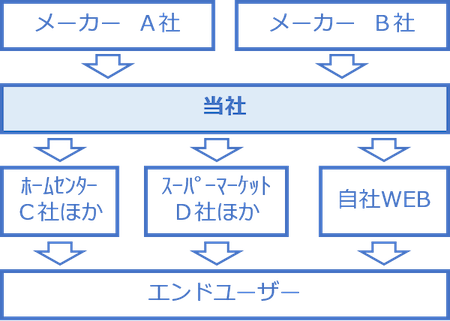

この点で。商流図をつくっていても、「おわりまで」を描かずにいると、エンドユーザーがだれなのかわからなくなってしまいます。たとえば、こちらの商流図です↓

これだと、ホームセンターやスーパーマーケット自体がエンドユーザーなのか、それとも、その先の生活者がエンドユーザーなのか… よくわかりませんよね。

商売は会社によってさまざまなのですから、自社の商売をきちんと銀行に伝えること。そのために、商流図を活用することです。

《ポイント2》入金サイト・支払サイトも示す

銀行に提示する商流図のポイント、2つめ。それは、「支払サイト・入金サイトも示す」です。

商流図には、「売上先」や「仕入先(場合によっては外注先も)」が登場します。これらの売上先や仕入先については、入金サイト・支払入金サイトを銀行に示すようにしましょう。

入金サイトであれば、「売上先C社は、毎月末日締め・翌月末払い」とか。支払サイトであれば、「仕入先A社は、毎月末日締め・翌々月末払い」とか。

入金サイトや支払サイトを示すことで、銀行は「運転資金」を把握しやすくなります。運転資金とは、「売掛金 + 在庫 − 買掛金」であり、多くの会社が融資を必要とする部分です。

このうち、「売掛金」と「買掛金」の金額を把握するには、それぞれ、「入金サイト」と「支払サイト」が必要になります。

その入金サイトと支払サイトを、銀行が理解できなければ、運転資金の金額を把握することもできず、その分の融資はしづらくなってしまう。会社としてはデメリットです。

というわけで。商流図の提示と合わせて、入金サイト・支払サイトも示すようにしましょう。

具体的には、売上先・仕入先の名称と、それぞれの入金サイト・支払サイトをリスト化する。そのリストを提示する、ということになります。

《ポイント3》取引量・会社情報も提供する

銀行に提示する商流図のポイント、3つめ。それは、「取引量・会社情報も提供する」です。

いましがた、商流図に加えて、「入金サイト・支払サイト」も示しましょう、と言いました。さらに、商流図に加えるものとして、「取引量・会社情報」があります。

つまり。商流図に登場する売上先や仕入先について、それぞれの「取引量」と「会社情報」も銀行に提供する、ということです。

まず、取引量とは。売上先であれば、「年間売上高」や「売上シェア」を。仕入先であれば、「年間仕入高」や「仕入シェア」になります。

同じ「年商1億円」という会社でも。売上先が1社に集中している会社と、10社に分散している会社とでは、状況がまるで違います。どちらがよいかは、一概には言えませんが、重要なのは「違いがある」ということです。

ウチの会社は1社集中なのか、10社分散なのか。そのあたりの情報を、銀行に提供するようにしましょう。

続いて、「会社情報」とは。売上先や取引先が「どのような会社なのか?」という会社情報です。銀行にしてみれば、売上先や仕入先が「どんな会社か?良い会社か?」は気になるところになります。

前述した「取引量」が大きな売上先や仕入先であれば、とくにです。

具体的には、「会社案内」や「WEBサイトを印刷したもの」、あるいは、「業界紙などに掲載された記事」などが考えられます。

これらは、銀行自身が入手できるものもあれば、入手できない・入手しづらいものもあるでしょう。なので、融資を受ける会社側で準備をしてあげるのがおすすめです。

また、銀行が入手できるものであったとしても、時間がかかったり、手間がかかったりすることもあります。会社のほうで準備してあげられれば、銀行の審査もスムーズに進むことも理解しておきましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

銀行融資では、会社の「商売の内容」や「商売の良し悪し(将来性)」が審査の対象になります。

ですから、自社の商売について、銀行がより理解できるように、「商流図」を提示するようにしましょう。

- はじめからおわりまで、ぜんぶを描く

- 入金サイト・支払サイトも示す

- 取引量・会社情報も提供する