新型コロナをへて、銀行の関心が高まる「経営計画書」。

その経営計画書について、多くの会社で見られる「問題」を取り上げてみます。問題があれば、銀行融資は受けにくくなりますので、確認をしていきましょう。

経営計画書で銀行融資が受けにくくなる。

会社が銀行から融資を受けるにあたって、ときおり必要になるものの1つに「経営計画書」があります。とくに、業績が悪い会社などは、経営改善計画書の提出を求められるものです。

また、新型コロナをへて、今後は経営計画書に対する銀行の関心が高まる。つまり、経営計画書の提出を求められる機会が増えるものと想像します。そのあたり、くわしくはこちらの記事に書きました↓

そんな経営計画書について。多くの会社で見られる「問題」を取り上げてみることにします。問題を抱えることによって、銀行融資に悪影響がある。融資が受けにくくなる。困りますよね。

というわけで、その問題とはいったいなんなのか? 確認をしておきましょう。具体的にはこちらの3つです↓

- つくっていない

- 現状把握がない

- フォローがない

いずれの問題も、「〜ない」ということで、なにかが欠けていることをあらわしています。それではこのあと、順番に見ていきましょう。

多くの会社の経営計画書に見られる「3ない問題」

【問題1】つくっていない

多くの会社の経営計画書に見られる「3ない問題」の1つめ。それは、「つくっていない」です。そもそも経営計画書をつくっていない、という会社はけして少なくありません。

毎年、継続的につくっている会社は 10社に1社くらい。半数の会社は、いちどもつくったことがない、というデータもあります。経営計画書の内容以前に、そもそも計画書自体がないのです。

つくらないのか、それとも、つくれないのか。個々に事情は異なるのかもしれませんが。いずれにせよ、経営計画書がなければ融資が受けにくくなります。

ではなぜ、融資が受けにくくなるのか? 経営計画書がない会社は、経営計画書がある会社に比べて、貸したおカネを返してもらえない可能性が高い。と、銀行が考えているからです。

貸したおカネを返してもらえない、ということは。業績が悪く、資金繰りが回らない… ということをあらわしていいます。融資を受けるかどうかにかかわらず、会社としては困りますよね。

でもどうして、経営計画書がない会社は業績が悪く、資金繰りが回らなくなる可能性が高いのでしょうか?

それは、日々の経営・日々の仕事において、「方向性」を把握しづらくなるからです。経営計画書は、いうなれば「地図」であり、「行程表」だと言えます。地図や行程表なしに、進んでいけば問題が起きることはあるわけです。

たとえば。いまいる場所から1mだけ、好き勝手に歩いたところで、誤差は半径1mにおさまります。ところが、1km歩くとなれば、誤差は半径1kmにまで広がります。

より長い距離を歩こうとするほど、行き先と道のりは考えておいたほうがいいでしょう。そうしないと誤差が大きくなるから、思ってたのと違う場所に来てしまった… ということが増えるからです。

また、じぶんだけではなく、仲間も好き勝手に歩いたら。やはり、長い距離を歩くほどに、みんなが「てんでバラバラ」になってしまいます。これを会社に置き換えてみると、困ったことだとわかるはずです。

計画書というと、「どうせ、そのとおりにはならないんだから、つくっても意味がない」と口にする社長がいます。たしかに、100%そのとおりになることはあまりないでしょう。

むしろ、ほとんどそのとおりにはならない、とも言えます。わたしたちは預言者でもなければ、占い師でもないのですから、未来をピタリと言い当てることなどできないからです。

けれども、計画書の良し悪しは「そのとおりになるかどうか」ではありません。良い計画書とは、社長自身、加えて、会社の「方向性があきらかになる計画書」です。

未来のことはわからないからこそ、わからないなりに「どっちへ向かって(行き先)・どのように進むのか(道のり)」をあきらかにしておくことには意味があります。

行き先と道のりが決まっていれば、思わず道を外れてしまったときにも気づくことができる。なにか障害が生じたら、迂回して行き先を目指すことも考えられますよね。

にもかかわらず、「経営計画書がない」ということは。「わたしは・わたしたちは、行き先も道のりもわからないけれど、とりあえず歩いています」と言っているのと同じ。銀行からはそのように見られていることを覚えておきましょう。

[ad1]【問題2】現状把握がない

多くの会社の経営計画書に見られる「3ない問題」の2つめ。それは、「現状把握がない」です。経営計画書はつくっているのだけれど、その現状把握がない… という会社があります。

たとえば、行き先として「標高 1,000mの山頂」を考えたとして。ただ、行き先と道のりさえ決まっていればいいかと言えば、そんなことはありません。

1,000mを登り切る体力や知力、道具の備えも必要でしょう。では現状、その体力や知力はあるのか? 道具はそろっているのか? そういった「現状把握」もなしに、「山に登ります」と言われても、言われたほうは「だいじょうぶ?」と心配になってしまいますよね。

銀行だって同じです。現状把握がない経営計画書を見れば、「ほんとうに実行できるんだろうか? 実行できるだけのチカラはあるんだろうか?」と疑われてしまう。疑いを晴らすことができなければ、当然、融資は受けにくくなるでしょう。

そこへきて、「売上は前年比 〇%増」といった根拠なき計画書をつくるものだから、疑いはますます強まるばかりです。

というわけで、経営計画書をつくるのであれば、まずは「現状把握」からになります。いきなり、数字を書き始めるものではありません。意外とやりがちなので、気をつけましょう。

では、どのように現状把握をすればいいのか?

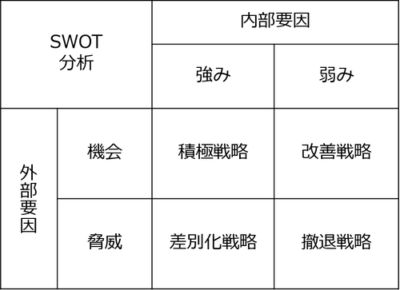

具体的には、「SWOT分析」が挙げられます。SWOT分析とは、自社にとっての「Strength(強み)」「Weakness(弱み)」「Opportunity(機会)」「Threat(脅威)」を分析する手法です。

このうち、「強み」と「弱み」は内部要因、「機会」と「脅威」は外部要因になります。内部と外部、それぞれの現状把握をしたうえで、自社がとるべき戦略を考えるという流れです。

たとえば、「強み」でもあり「機会」でもある点については、積極的に勝負する。いっぽうで、「弱み」でもあり「脅威」でもある点については、いっそ撤退するといった具合です↓

外部要因である、「機会」と「脅威」については、さらに踏み込んで「PEST分析」というものもあります。「Politics(政治)」「Economy(経済)」「Society(社会)」「Technology(技術)」の4つの視点から外部環境を分析する手法です。

したがって、まずは「PEST分析」で外部環境を把握したうえでSWOT分析、というのがよいでしょう。

そういった分析結果を含めて、行き先と道のりを決めている、経営計画書をつくっている、と説明ができれば。経営計画書に対する銀行の信頼度は、グッと高まるはずです。計画どおりに実行できる可能性が高まりますから、現状把握は会社自身にとっても役立つものだと言えます。

[ad1]【問題3】フォローがない

多くの会社の経営計画書に見られる「3ない問題」の3つめ。それは、「フォローがない」です。

経営計画書はつくったのだけれど、つくった計画書は引き出しの奥深くにしまいこんだまま… という社長がいます。つまり、つくりっぱなしで、計画に対するフォローがない状態です。

言うまでもありませんが、これではなんのために計画をつくったのかわかりません。

計画書をつくったのであれば、その計画をもとに日々行動する。日々の行動が計画どおりに進んでいるかの確認をする。うまくいっていないところは修正・改善する。

といった「フォロー」があればこそ、計画の実現可能性は高まります。せっかくつくった計画書が、「引き出しの肥やし」というのでは、なんとももったいないハナシです。

いっぽうで、銀行は必ずフォローをしています。いちど会社から提出されて経営計画書については、必ず、その後の実績を確認して、計画との対比をしています。

たとえ、社長が経営計画書の存在を忘れていても、銀行が忘れることはありません。だから、「社長、計画どおりにはいっていないようですが原因はなんですか?」などと聞かれて、社長はあわてることがないようにしましょう。

原因の把握はもちろん、計画どおりにいっていないことがあれば、その「対策」まで検討・実行する。これまた、言うまでもないことではありますが。多くの会社で、なかなかできていないことでもあるのです。

ではなぜ、多くの会社では計画書のフォローがされずにいるのか?

ひとつの大きな理由として、「行動計画がない」ことが挙げられます。経営計画書をつくった段階で、行動計画がない。あったとしても、大雑把すぎて実用に耐えない。というケースは少なくありません。

経営計画書とは、「数値計画」だと勘違いされていることがあります。売上や利益の目標を数値化しておしまい、という勘違いです。

正しくは、「数値計画+行動計画」になります。数値計画を達成するために、必要な行動を計画にしたものが「行動計画」です。行動計画には、行動の具体的内容、実行担当者・責任者、実行日・実行期間、評価指標などを定めます。

その行動計画をもとに日々行動して、定期的に進捗を確認する。これを会社の習慣にできれば、「フォローがない」という状態は起きないはずです。

経営計画書をつくっても、フォローがなければ、つくった意味がありません。フォローができずにいる会社を見た銀行からは、社長の「管理能力」を疑われるばかりです。当然、融資が受けにくくなります。

経営計画書はつくっておわりではない。つくったらフォロー。忘れないようにしましょう。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

新型コロナをへて、銀行の関心が高まる「経営計画書」。

その経営計画書について、多くの会社で見られる「問題」を取り上げてみました。実際に問題があれば、銀行融資は受けにくくなりますので。ぜひ、確認をしておきましょう。

- つくっていない

- 現状把握がない

- フォローがない