銀行に渡す経営計画書には、行動計画が含まれていなければなりません。

というわけで、行動計画の書式と考え方について、お話をしていきます。

行動計画なき数値計画は画餅。

銀行から融資を受けている、あるいは、受けようとしている会社の社長が、覚えておくべきことがあります。それは、「今後、経営計画書の重要性は高まる」ということです。

そもそも、経営計画書は重要なのですが、今後はますます重要になる。それは、なぜなのか?

銀行は、融資支援だけではなく、「本業支援(融資先の事業支援)」にもチカラを入れていかざるをえない状況にあるからです。端的に言えば、融資先の事業がよくなれば、銀行もよくなる。融資先の事業をよくするためには、経営計画書が大切だ! と。

実際、2021年4月からはじまっているコロナ支援融資、「伴走支援型特別補償制度」では、経営計画書の作成が要件になっています。しかも、銀行といっしょになって作成をすることが。

したがって、この制度を利用するかどうかにかかわらず、今後は、経営計画書の重要性が高まっていくものと考えておきましょう。融資を受けるにあたって、銀行から経営計画書の提示を求められることが多くなる、ということです。

これを聞いて、「計画書ならつくってるよ」と思われるかもしれませんが。なかみを拝見すると、「数値計画はあるけど、行動計画がない…」という計画書が散見されます。

こういった計画書に対して、銀行が考えることは「根拠のない計画書」です。数値は結果に過ぎず、結果を出すには行動が必要になります。その行動が計画されていない数値計画など、絵に描いた餅。そう見られてしまいます。

前述の「伴走支援型特別補償制度」で求められている経営計画書の様式例に、「具体的なアクションプラン」という項目が盛り込まれていることからも、行動計画が重要なのはあきらかです。

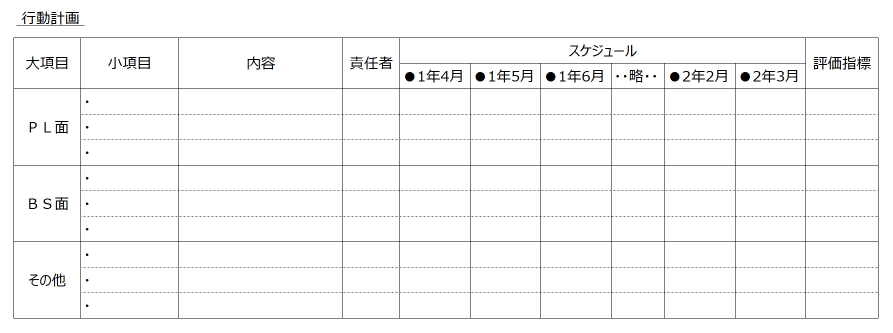

というわけで。今回は、経営計画書に織り込むべき「行動計画の書式」と、その「考え方」についてお話をしていきます。書式例は次のとおりです↓

行動計画の書式と考え方

この書式例に沿って、内容を確認していきます。

ちなみに、本書式は、わたしが考える「必要最低限」の書式です。これを見て、「簡素すぎる」と思われるかもしれませんが、逆に、あまり「複雑すぎる」のも問題があります。

銀行員も忙しいのですから、複雑だったり、ボリュームのある書類を読み込むのはタイヘンでしょう。できるだけ、シンプルかつコンパクトにまとめるのが、銀行対応における書類作成のコツです。

それでは、内容を確認していきましょう。

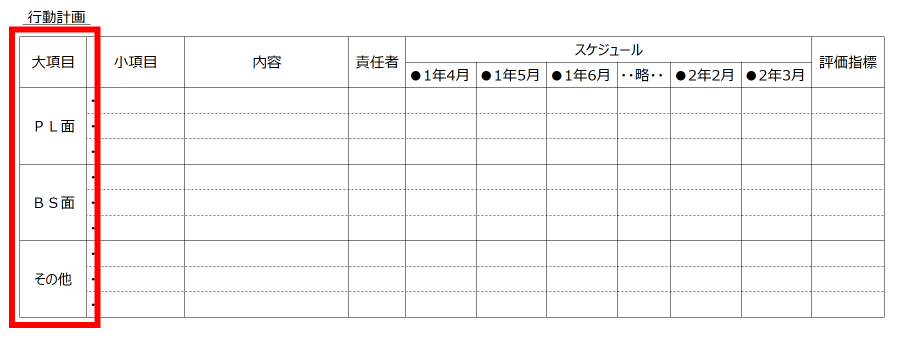

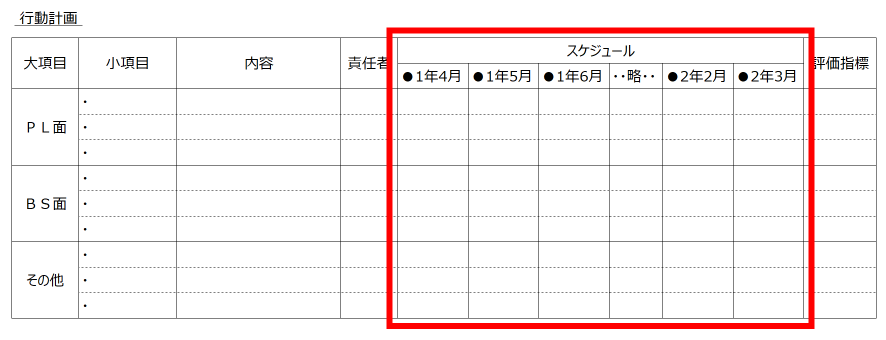

大項目

まずは、行動の内容から「PL面・BS面・その他」の3つに区分します。

PLとは損益計算書のことであり、つまりは「利益に関わる行動」です。売上に関する行動や、仕入・費用に関する行動が、PL面に含まれます。

BSとは貸借対照表のことであり、つまりは「資金(おカネ)に関わる行動」です。設備投資に関する行動や、資金調達に関する行動が、BS面に含まれます。

その他は、PL面とBS面以外の行動です。たとえば、「後継者の育成」や「仕入先の開拓」といったことが考えられます。

必ずしもこのとおりに区分する必要はありませんが、区分をしておいたほうが、見たときにわかりやすくなるでしょう。また、PL面・BS面については、数値計画との結びつきも明確になります。

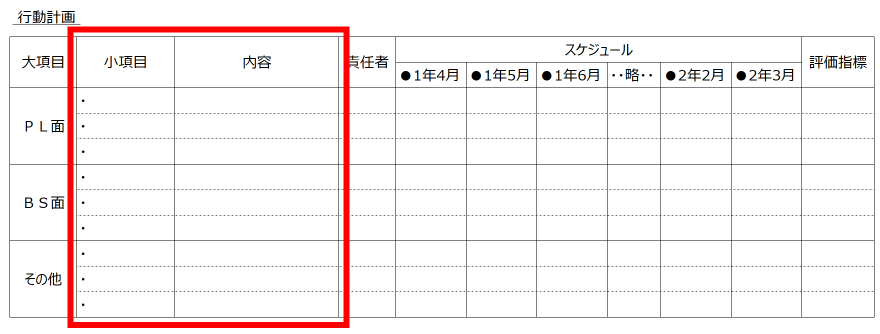

小項目・内容

計画する行動について、タイトル的な「小項目」と、その詳細として「内容」を記載します。

たとえば、小項目は「新商品開発」、内容は「既存の●●の技術を応用して、●●分野で、●●をターゲットにした新商品を開発する」といった具合です。

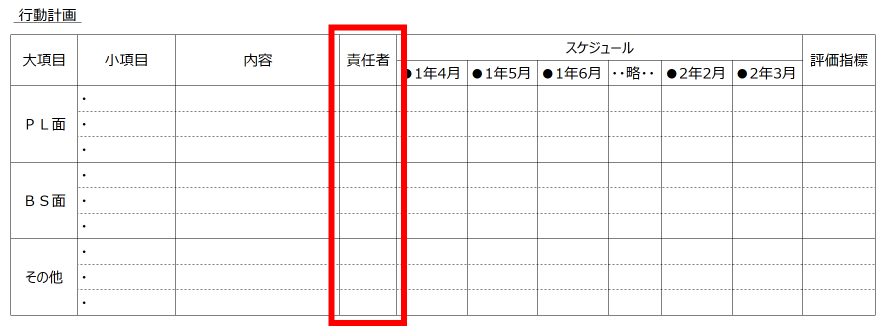

責任者

それぞれの行動計画については、必ず責任者を決めましょう。行動計画はつくっているけれど、責任者を決めていない… というケースが少なからずあるものです。

すると、行動が実行されなかったり、その場合の確認や検証ができなかったり。せっかくの行動計画も台無しになってしまいます。責任者を決めることで、「だれが」をはっきりさせましょう。

なお、社員がいない会社(ひとり社長の会社)や、社員が少ない会社では、責任者が社長ばかりになることもあります。ですが、大切なのは、銀行に対して「責任の所在」を明確にすること。必ず、責任者を記載しましょう。

スケジュール

スケジュールは、いつ(なん年なん月に)、なにをするのか、「工程」に分けて記載します。いわゆるガントチャートの形式で記載するのもよいでしょう。書式例では、対象期間を1年間にしていますが、必要に応じて対象期間を書き換えます(たとえば、3年や5年など)。

ここに記載される「工程」が大雑把すぎるがために、行動のタイミングがあいまいになり、検証もしづらくなることに注意が必要です。

たとえば、「●1年4月〜8月までに、新商品を開発・販売する」といったスケジュールは大雑把すぎます。なかみを、「企画」「試作」「評価」「生産体制の構築」「営業・販売」ていどには細分化して、スケジュールに落とし込むようにしましょう。

これであれば、責任者はいつ行動すればいいのかのタイミングがはっきりしますし、行動の検証もしやすくなります。

なお、行動計画の検証は、必ず、定期的に実施することが大切です。数値計画の検証ばかりして、行動計画の検証をしていない会社もあります。繰り返しになりますが、数値は結果に過ぎません。良い結果であれ、悪い結果であれ、行動が計画どおりであったかの検証をしましょう。

良い結果であっても、行動が計画どおりでなければ「再現性はない(まぐれ当たり)」。悪い結果であっても、行動が計画どおりであれば「将来性はある(次に期待)」と考えるのが銀行です。

銀行は、会社から提示された経営計画書については、必ず、実績との比較をしています。そのうえで、実績と計画との差異を、「行動」から検証していること(社長にヒアリングするなどして)を覚えておきましょう。

たとえ、社長が行動計画の存在を忘れていても、銀行は忘れていません。たとえ、社長が行動計画の検証をしていなくても、銀行が検証を怠ることもありません。わかりやすく言うと、「口先ばかりの計画など、銀行はお見通し」ということです。

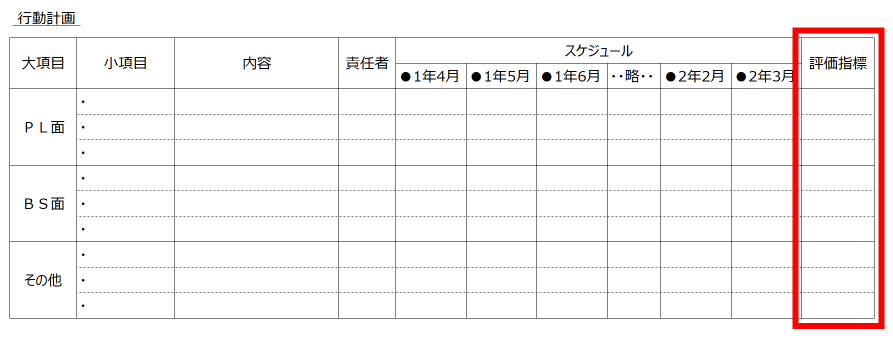

評価指標

計画した行動を、評価するための指標です。できるだけ計測可能な指標を設定しましょう。そのほうが、検証もしやすくなります。

たとえば、「新商品開発」という行動計画であれば、試作アイテム数や採用アイテム数、目標原価率などの指標は計測可能です。

また、「ローカルベンチマーク(経済産業省が公表している、銀行との対話ツール)」で採用されている6つの財務指標(売上増加率・営業利益率・労働生産性・EBITDA有利子負債倍率・営業運転資本回転期間・自己資本比率)のなかから、行動計画の評価指標に選ぶのもよいでしょう。

なお、評価指標は、行動計画のうち「なにを(するか)」にあたります。前述の責任者が「だれが」であり、スケジュールが「いつまでに」であり、すべてつなげると、「だれが・いつまでに・なにを(するか)」です。

これが、行動計画に必ず織り込むべき項目になります。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

今後、銀行対応において、経営計画書の重要性が高まります。その経営計画書には、行動計画が含まれていなければなりません。行動計画の書式と考え方を押さえておきましょう。