脱コロナを迎えたいま、気がつけば「事業性評価」ってあまり聞かなくなったような…ということで、事業性評価はどうなったのか、これからどうなるのかについてお話をしていきます。

新型コロナのせい。

銀行融資を受けている社長であれば、いちどくらいは聞いたことがあるであろう「事業性評価」という言葉。いや、聞いたことがない…のだとすれば、少々勉強不足だといえます。

事業性評価とは、「決算書などの財務データの良し悪しや、担保・保証の有無に依存せず、事業の内容や将来性を評価する」という銀行の考え方であり、取引先(融資先)の評価姿勢です。

金融庁が2014年に公表した、「平成26事務年度 金融モニタリング基本方針」に盛り込まれた事業性評価は、その後、銀行融資におけるトレンドワードになりかけたものの…

いまでは、あまり聞かなくなったよねー。というのが、わたしの肌感覚です。ではなぜ、いっときほど聞かなくなってしまったのか。1つの要因は、新型コロナです。

多くの企業がピンチを迎えたことで、いわゆるゼロゼロ融資といった緊急対応で手一杯の銀行に、事業性評価などしているヒマはありませんでした。

誤解を恐れずにいえば、事業性評価などという手間暇をかけずとも、信用保証協会の保証付きでリスクのない融資(ゼロゼロ融資)をどんどんと実行することもできたわけです。

また、「急に事業性評価などといわれてもよくわからん」という銀行員も多く、実態は事業性評価シートなる様式に沿って穴埋めをするだけ…なんちゃって事業性評価と揶揄される状況もありました。

ところが、いまは脱コロナ。よりどころであった金融検査マニュアルも2019年末に廃止され、いよいよ、銀行は生き残りをかけて変わらなければいけない状況にあります(再編も進んでいます)。

そこで、ふたたび注目されつつあるのが「事業性評価」です。

金融庁が推していることである以上、銀行としても無視するわけにはいきません。よって、社長もまた、事業性評価を無視するわけにはいかないのです。とはいえ、社長は何からはじめればよいのか?

会話量を増やして情報を共有する

社長がまずすべきは、銀行(員)との会話量を増やして、自社の情報を銀行と共有することです。そんなのいままでだってやっているよ、とおもわれるかもしれませんが。

事業性評価とは何だったのか?を、思い出してみましょう。事業性評価とは「事業の内容や将来性を評価する」のでした。それらの評価に必要な情報を、はたして提供できていたのでしょうか。

決算書や試算表といった、「過去」ベース(よくて「現在」ベース)の情報では、将来性を示すことはできません。また、決算書や試算表を眺めるだけで、ビジネスモデル(事業の内容)をつかめるものでもありません。

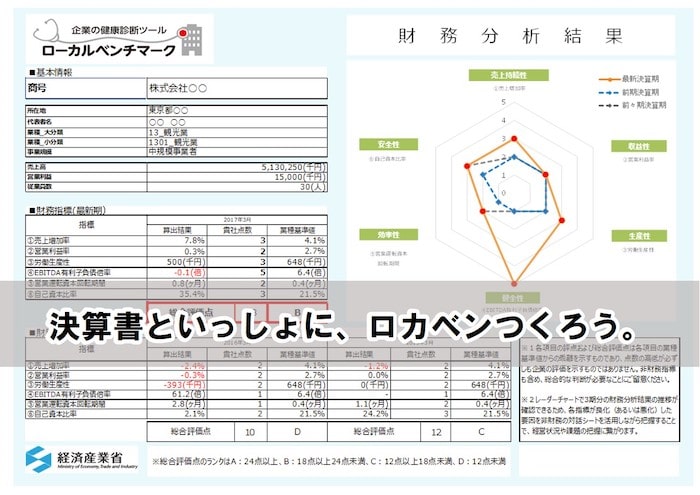

では、どうするか?おすすめのツールとして、「ローカルベンチマーク(以下、ロカベン)」が挙げられます。ロカベンは経済産業省が提供している、会社の健康診断ツールです。

Excelファイルで、無料提供されています。内容に沿って入力をしていくことで、定量情報としての財務情報だけではなく、定性情報としての非財務情報もコンパクトに網羅することができる優れものです。

そのロカベンを話題に、銀行との会話量を増やしていきましょう。まずは、社長のほうから、銀行に対してロカベンの内容を説明する。そのうえで、銀行にアドバイスを求めて、意見交換をします。

別にロカベンなんかなくても説明できるし…とおもわれるのであれば、考えをあらためましょう。銀行が、口頭で伝えたことを「すべて記録・記憶できる」とは限りません。むしろ、ムリです。

また、社長は「目の前にいる銀行担当者」にだけ伝えられればよいわけでもありません。その先にいる、融資課長や支店長など融資のキーマンにまで、情報を伝える必要があります。

だとすれば、口頭ではなく文書で伝えることです。文書であれば、銀行担当者を通じて、キーマンにまで情報が渡るようになります。

そのうえで、ロカベンの内容は定期的に見直すことが大切です。少なくとも、毎年決算がおわれば財務情報は変わります。あわせて非財務情報も見直して、その結果をまた、銀行に伝えましょう。

この繰り返しによって、銀行との会話量は増え、銀行と情報を共有できるようになります。

ロカベンづくりの考え方や方法については別記事にまとめましたので、参考にどうぞ↓

ロカベンは資金繰り表とセットで渡す

銀行にロカベンを渡しましょう、と前述しました。このとき、「資金繰り表」もセットで渡すようにしましょう。なぜなら、銀行から融資提案をもらえるようにするためです。

そもそも、事業性評価とは何のためにあるのか?ひとことで言えば、銀行が「もっと融資をするため」です。事業性評価にもとづいて、会社の資金ニーズと、将来的な返済力とを把握することで、いままでよりもさらに積極的な融資をすることが可能になります。

であるならば、会社の資金ニーズも、将来的な返済力も「可視化(文書にする)」したほうがよいとわかるでしょう。その手段が資金繰り表です。

向こう1年〜数年ていどの資金繰り表をつくり、そのなかに「借入計画(いつ・いくら・なんのために借りるか)」を折り込みます。これにより、資金ニーズを明確にするわけです。

加えて、その返済計画(いつ・いくらずつ返済するか)」を織り込みます。これにより、将来的な返済力を示すことができるでしょう(資金繰り表の資金残高が減り続けたり、マイナスにならなければ、返済力があるということ)。

というように、資金繰り表をセットで渡すことで、会社は銀行からの融資提案が受けやすくなるものです。

これに対して、ロカベンだけを渡しているようだと、銀行は、資金ニーズも将来的な返済力も把握しづらくなります。結果、何が起きるかというと、融資以外のセールスです。

たとえば、経営・財務のコンサル、保険・投資商品や定期預金の勧誘、ビジネスマッチングなど。もちろん、それらが「有効」なケースもありますが、「見当違い」なセールスがなされることはあります。

銀行としては、事業性評価の過程で「何かしら売らなければ…(手間暇かけたなりの成果をあげなければ…)」と考えるので、このとき融資ができないとなると、無理筋だとしても他のものをセールスしてしまうことになるわけです。

なので、銀行が融資を提案しやすくなるように、資金繰り表を渡せるようにしておきましょう。資金繰り表は、社長自身にとっても有意義な情報を示すツールですから、やはりおすすめです。

まとめ

脱コロナを迎えたいま、気がつけば「事業性評価」ってあまり聞かなくなったような…ということで、事業性評価はどうなったのか、これからどうなるのかについてお話をしました。

聞かなくなったからといって、事業性評価がおわったわけではありません。むしろ、これからは、銀行も事業性評価に取り組まざるをえない状況にありますから、社長も押さえておきましょう。