” ふぅ〜、食った食った。やっぱ、ウチのラーメンはうまいわ ”

って、それ。ちゃんと帳簿つけ(経理)してますか? なにもしないままではダメですよ。というわけで、個人事業者がじぶんで商品を「使った・食べた」の仕訳・勘定科目についてお話をします。

個人事業者がじぶんで商品を「使った・食べた」ら仕訳が必要

たとえば、ラーメン屋さんの店主が、夕食にじぶんでつくったラーメンを食べたとして。お代は払いますか?

払いませんよね、じぶんの店なんだし。だから、それについては帳簿つけ(経理)はしなくていい。なんにもしない。ごちそうさん。

これは、間違いです。

個人事業者が、じぶん(プライベート)で商品を「使った・食べた」ときには、仕訳が必要になります。つまり、帳簿つけ(経理)が必要になります。

にもかかわらず、仕訳を忘れてしまうとどうなるか。

結果として、売上計上漏れとなり、税金を追徴されることになってしまいます。でも、なんで「売上計上漏れ」なワケ?

その理由なども含めて、次のようなお話をしていきます ↓

- なぜ帳簿つけを忘れると売上計上漏れなのか?

- ここで言う「商品」とはなにか?

- いくらを収入に計上すればよいのか?

- 仕訳・勘定科目はどうなるか?

それでは、このあと順番に見ていきましょう。

なぜ帳簿つけを忘れると収入計上漏れなのか?

冒頭の「ラーメン屋さんのハナシ」を思い出してみましょう。

夕食にじぶんでつくったラーメンを食べた店主。じぶんの店でお代を払うこともないのだから、と帳簿つけはなにもしない。という話でした。

では、店主が食べたラーメン。お客さんには 1杯 1,000円で出している。1杯つくるのにかかる材料代は 300円だとします。

これについて、1杯のラーメンを店主が食べた場合と、フツーのお客さんが食べた場合の利益を計算してみましょう ↓

| 食べた人 | 売上 | 経費 | 利益 |

| 店主 | 0円 | 300円 | マイナス 300円 |

| お客さん | 1,000円 | 300円 | プラス 700円 |

同じ1杯のラーメンをつくったのに、かたや損失で「マイナス 300円」で、かたや利益で「プラス 700円」。

これだと店主が食べれば食べるほど赤字が増えて、納める税金(=利益 × 税率)が少なくなります。これって、なんかおかしくない? 不公平じゃない?

ということで、税法は「店主が商品を食べた場合にも、売上を計上しなさい!」ということを要求しているのです。

配偶者や子ども・親などの家族が、お代を払わずに食べるラーメンも、店主が食べるラーメンと同じ考え方になります。

ここで言う「商品」とはなにか?

さきほど、税法は「店主が商品を食べた場合にも、売上を計上しなさい!」ということを要求していると書きました。

では、ここで言う「商品」とはなんなのか。どこまでのものを言うのか。これを見ていきましょう。

結論として。「商品」とは、個人事業者が「仕事」で使うために仕入れた商品や材料など(たな卸資産、と呼ばれます)のことを指しています。

この「仕事」で使うために仕入れた商品・材料を、「仕事」ではなく、「じぶん(プライベート)」で使ったときに売上計上をしなさいよ! と税法は要求しているのです。

ラーメン屋さんの例で言えば、お客さんにラーメンを売るために仕入れた材料を、じぶんで食べた(=使った)。だから売上計上しなさい、ということになります。

ほかにも例を挙げるなら、こんなカンジです ↓

- 居酒屋をやっている個人事業者が、お客さん用に作り置いていた料理や余ったお酒などを、じぶんで飲食した

- 洋服を売っている個人事業者が、販売用に仕入れた洋服を、じぶんで着ることにした

- ハンドメイド作家の個人事業者が、製作材料として仕入れた布で、じぶんが使うバッグをつくった

なお、注意点として。「サービス」については、ここで言う「商品や材料」には含まれません。

たとえば、美容師さんの個人事業者が、奥さんの髪を切ってあげた。これについては、売上を計上する必要はない、ということです。

カタチ無きサービスはじぶんや家族が受けても(使っても)、売上計上の対象にはならないことを覚えておきましょう。

美容師さんのカットなど、手技は「サービス」ですが。その際に使われるパーマ液などは「商品・材料」として、売上計上の対象になります。細かいハナシですが念のため。

いくらを売上に計上すればよいのか?

ここまで、こんなことをお伝えしてきました ↓

「仕事」で使うために仕入れた商品・材料を、「仕事」ではなく、「じぶん(プライベート)」で使ったときに売上計上しなければいけない

では、いくらの金額を売上に計上すればよいのでしょうか?

前述のラーメン屋さんで言えば、「売値 1,000円じゃないのか」ということですが。コトはそう単純でもありません。

実際には次のようにして、売上の計上金額を計算します ↓

次のうち、いずれか「高いほう」の金額を売上に計上する

- 商品や材料の売値 × 70%

- 商品や材料の仕入値

これを具体的に、ラーメン屋さんの例に当てはめてみましょう ↓

- 商品や材料の売値 × 70% = 1,000円 × 70% = 700円

- 商品や材料の仕入値 = 300円

700円 > 300円 → よって、700円を売上に計上する

売上に計上する金額は、売値 1,000円じゃないんだね。ということが上記からわかります。

売値よりも金額が低い分だけ、ちょっとオトクなのかな。といったところでしょう。

商品を1個買って、それを売るのであれば、仕入値は明快です。けれども、ラーメン屋さんのような飲食店の場合、さまざまな材料をちょっとずつ使って、1杯のラーメンをつくります。

店主がじぶんのためにつくったラーメンの仕入値は明快ではありません。ゆえにアバウトにいきます。商品ごとのだいたいの原価率くらいは計算しているでしょうから、そこから仕入値を計算します。

もっとも、最終的には「売値 × 70%」のほうが高いはずなので、仕入値はあまり問題にはなりませんが。

仕訳・勘定科目はどうなるか?

さいごに、仕上げとして「仕訳」を見ていきましょう。

ラーメン屋さんの店主が食べた、1杯のラーメンを仕訳します ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 事業主貸 | 700 | 家事消費等 | 700 |

金額 700円は、前述の計算のとおりです。

問題は勘定科目。まず、借方(左側)は、おカネをもらうわけではないので「事業主貸」です。

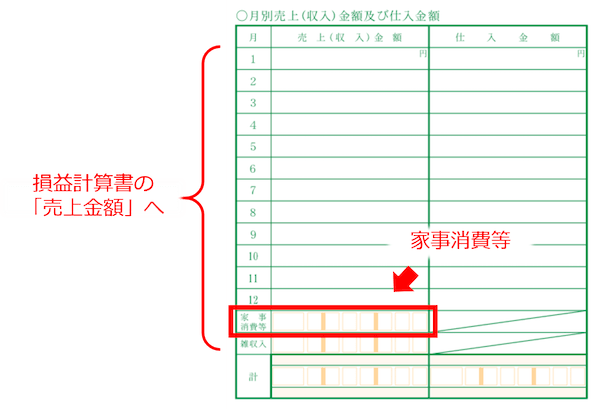

貸方(右側)は、見慣れない勘定科目ではありますが「家事消費等」というものを使います。これは、「売上(収入)」の一種です。

確定申告のときに税務署に提出する「青色申告決算書」の2ページめの左上を見ると、「家事消費等」が「売上(収入)」の一種であることがわかります ↓

上記の「仕訳」は、そのつどやるでもかまいませんが、1ヶ月分の金額をまとめて月末に計上するという方法でもかまいません。

ただし、まとめて計上する場合には、別途ノートなどに「日付、商品名、数量、金額」をメモしておくようにしましょう。

家事消費等について、その個人事業者が消費税の納税義務者である場合には、少々やっかいな論点が残っています。

それは、「家事消費等は、いったいいくらが課税売上(消費税計算上の売上)になるのか?」です。結論はこうなります ↓

次のうち、いずれか「高いほう」の金額を課税売上にする

- 商品や材料の売値 × 50%

- 商品や材料の仕入値

さきほどは 70%だったところが、消費税の場合には 50%です。

なんともややこしい限りですが、これまたラーメン屋さんの例に当てはめると ↓

- 商品や材料の売値 × 50% = 1,000円 × 50% = 500円

- 商品や材料の仕入値 = 300円

500円 > 300円 → よって、500円を課税売上にする

これを、会計ソフトで仕訳をするときには、ちょっとしたコツが必要です。こうなります ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 消費税設定 |

| 事業主貸 | 700 | 家事消費等 | 500 | 課税 |

| 家事消費等 | 200 | 課税対象外(不課税) |

消費税の設定について、課税と課税対象外とで2つに区分するところに気をつけましょう。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

まとめ

個人事業者がじぶんで商品を「使った・食べた」の仕訳・勘定科目についてお話をしてきました。

税務署は、個人事業者の「家事消費等」について、ようくチェックをしています。失念をしているヒトが多いからです。

失念をしていて、税金を追徴されるようなことがないように気をつけましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから