先月の経費が抜けていた… 値引きで売上金額が変更になった…

そんなとき。経費や売上金額をさかのぼって修正していいの? という経理処理のお話です。

さかのぼることもあれば、さかのぼらないこともある。

会社・個人事業者にとって、欠かすことのできない作業のひとつが「経理」です。

その経理にまつわる疑問として、「経理処理では、さかのぼって修正していいの?」が挙げられます。

たとえば。先月の経費が抜けていた…とか。値引きで売上金額が変更になった…とか。これって、経費や売上金額をさかのぼって修正していいの? っていうか、さかのぼって修正しなきゃいけないの?

そんな疑問を見聞きすることがあります。

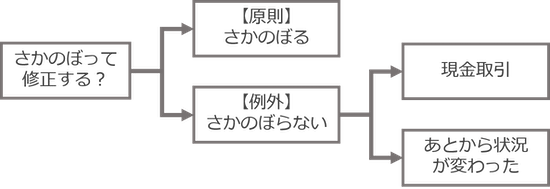

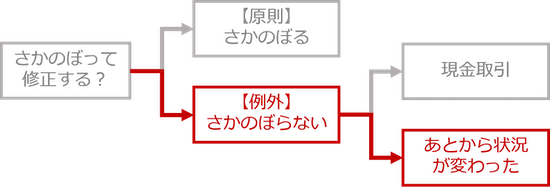

そこで、経理処理のさかのぼりについて、まとめたフローチャートがこちらです ↓

上のフローチャートのとおり。さかのぼって修正をすることもあれば、しないこともある。つまり、2通りある(原則と例外)、ということですね。

そのあたりのところをくわしく、このあと順番にお話をしていきます。

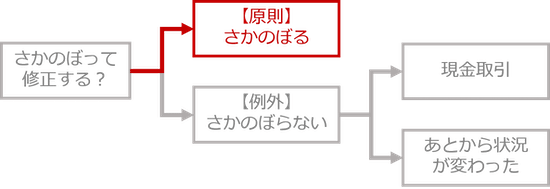

【原則】さかのぼって修正する

「経理処理、さかのぼって修正する?」の疑問に対して、まずは「原則」から。冒頭のフローチャートで言うとこちらです ↓

上のフローチャートのとおり、「さかのぼる」のが原則になります。

たとえば。先月(1月)の売上 10万円について、請求書の発行はしていたけれど、売上を計上する仕訳を忘れていた… という場合。先月までさかのぼって、次のような仕訳をする(経理処理をする)ことになります ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 |

| 1月31日 | 売掛金 | 100,000 | 売上高 | 100,000 | □□社 1月分売上 |

先月(1月)の売上だったわけですから、先月までさかのぼって修正をする。というのが、上の仕訳です。

ここで1つの疑問が生じます。もしも、自社が3月決算の会社だった場合、100,000円は先月(1月)にさかのぼって計上しようが、今月(2月)に計上しようが、決算の年間売上高は変わらないじゃないか?

だったら、さかのぼったって、さかのぼらなくたって、どっちでもいいんじゃないか? という疑問です。

それでもさかのぼって修正をする理由はあります。気になる人のために、このあと説明を加えます。

さかのぼっての修正が「前期」にまで及ぶ場合。たとえば、3月決算の会社で、6月になってから前期3月の売上が抜けていたことに気づいた場合。推奨される仕訳はこちらです ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 |

| 6月〇日 | 売掛金 | 100,000 | 前期損益修正益 | 100,000 | □□社 3月分売上 |

上の仕訳のとおり、3月にまでさかのぼることはせず、6月になって「気づいた日」の日付で仕訳をします。前期の決算はすでに「確定」をしているため(原則、決算日から2ヶ月以内に株主総会で決算は確定します)、前期の数字を修正することはできないからです。

また、前期の「税金を間違えていた(売上が抜けていた分の税金が過少)」ということになるので、別途、税務署に対して「前期の税金を修正するための申告」が必要になります。

さかのぼって修正をする3つの理由

原則、さかのぼって修正をする。その理由について確認をしておきましょう。ぜんぶで3つです。

《理由1》今月がおかしくなる

さきほどの例(2月になって前月の売上 10万円が抜けていたことに気づいた)で言うと。

もしも、さかのぼらずに、抜けていたことに気づいた2月の売上として計上した場合、2月の売上が実際よりも 10万円多く計上されることになってしまいます。つまり、今月(2月)の売上がおかしくなる。

会社は、1年に1回つくる「決算書」で1年間の数字を見ることに加えて、毎月つくる「試算表」で1ヶ月の数字を見ています(見ていない場合には見るようにしましょう)。

毎月の数字を見るうえで、今月の売上がおかしくなってしまうのは困りますよね? 場合によっては経営判断を間違えてしまうこともありうるわけです。さかのぼって修正をすれば、それを防ぐことができます。

《理由2》前月もおかしくなる

さかのぼって修正をする理由の2つめは、1つめの理由の「裏返し」のようなものです。

実際は1月にさかのぼって修正すべきところを、さかのぼらずに今月2月に修正をしたら。今月がおかしくなるのに加えて、前月の1月もおかしくなりますよね。

さきほどまでの例で言えば。さかのぼって修正をしないことで、1月の売上が実際よりも少なくなってしまう。これもまた、経営判断を間違える原因になりかねない… というお話です。

《理由3》前年比較ができなくなる

会社は数字を見るときに、しばしば前年との比較をするものです。今年の2月の売上は、前年の2月の売上と比べてみるとどうだろう? 増えたかな、減ったかな? と、そんな具合です。

このとき、もしも、さかのぼって修正をしていなければ。前年との比較ができなくなってしまいますよね。

さきほどまでの例で言うと、今年の2月は 10万円余計に計上されている(ほんとうは1月の売上が混じっている)わけですから、前年との比較を見誤ってしまう。結果として、やはり経営判断を間違えることにつながります。

以上の3つの理由から、「原則、さかのぼって修正する」ことを覚えておきましょう。

【例外】さかのぼって修正しない

「経理処理、さかのぼって修正する?」の疑問に対して、続いて「例外」のお話です。

なお、「例外」は、大きく2つのケースに分かれます。このあと、《例外1》と《例外2》ということで見ていきましょう。

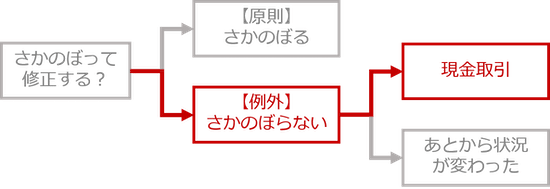

《例外1》現金取引

「経理処理、さかのぼって修正する?」の疑問に対して、《例外1》について。冒頭のフローチャートで言うとこちらです ↓

上のフローチャートのとおり、「現金取引」の場合には「さかのぼらない」ということになります。

たとえば。先月(1月10日)の交際費 3万円について、現金で支払った領収書が見つかった… という場合。先月まではさかのぼらずに、領収書を見つけたときの日付で、次のような仕訳をする(経理処理をする)ことになります ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 |

| 2月〇日 | 交際費 | 30,000 | 現金 | 30,000 | 料亭△△ 飲食代(1月10日分) |

この仕訳を見て、1月10日までさかのぼって修正してもよいのではないか? と思われるかもですが。

さかのぼって修正をした場合には、現金出納帳の「1月10日の残高」が変わることになってしまいます。仮にいま現在、現金出納帳の1月10日の残高が 10万円だったとすれば、さかのぼって修正をすることで7万円に変わる。

ところが、会社が現金を扱うのであれば、日々の「実際の現金残高」と「現金出納帳の残高」とが一致しているかを確認するのが経理のルールです。

1月10日の「現金出納帳の残高」が 10万円だったなら、1月10日の「実際の現金残高」も 10万円だということを確認していたはず。これをさかのぼって「現金出納帳の残高」を7万円にしてしまったら、「実際の現金残高は確認をしていませんでした」ということになってしまいます(事実、そうだったのでしょうが)。

現金は、預金通帳のように第三者による明確かつ客観的な記録はありません。ゆえに、会社はそのつど、現金出納帳に記録して、「実際の現金残高」と「現金出納帳の残高」とが一致していることを確認する必要があるのです。

先月の領収書がいま見つかったのであれば、いま実際の現金残高を確認したものとして、さかのぼらずに仕訳をしたほうがよいでしょう。

会計ソフトのなかには、仕訳を登録・修正した日付が記録されるものがあります。現金取引をさかのぼって修正したことがわかれば、ずさんな現金処理、ずさんな経理処理だと見られてしまいます。気をつけましょう。

もしも、前期の期間にあたる交際費の領収書が見つかった… という場合。仕訳としては、見つかった日付でするにしても、税金の面では問題が生じます。

税金は、1つの決算期ごとに計算・納税をするのがルールだからです。前期の期間にあたる交際費が抜けていたということになれば、前期の税金計算・納税が間違っていたことになります。

したがって、別途、税務署に対して「前期の税金を修正するための申告」をするのがルールです。とはいえ、抜けていた金額のていど加減もあるでしょうから(金額が少ないのに申告までするの?)、そのときは税理士に相談をしてみるとよいでしょう。

《例外2》あとから状況が変わった

「経理処理、さかのぼって修正する?」の疑問に対して、《例外1》について。冒頭のフローチャートで言うとこちらです ↓

上のフローチャートのとおり、「あとから状況が変わった」の場合には「さかのぼらない」ということになります。

たとえば。先月(1月)の売上 50万円(納品済み)について、今月になって5万円のワケあって値引きをすることになった… という場合。先月まではさかのぼらずに、次のような仕訳をする(経理処理をする)ことになります ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 |

| 2月〇日 | 売上高 (売上値引) | 50,000 | 売掛金 | 50,000 | □□社 1月分売上値引 |

上の仕訳のとおり。今月(2月)になって、値引きをすることになったときの日付で仕訳をします。

さかのぼって、1月の売上金額を 45万円に修正したりはしない、ということですね。これは、あくまで1月時点での売上金額は 50万円で確定していたのであり、5万円の値引きは「あとから状況が変わった」に過ぎないからです。

あとから状況が変わったのであれば、変わったときの日付で仕訳をする。売上値引のほかにも、仕入や経費について、あとから金額が変わった、というような場合にも同様です。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

先月の経費が抜けていた… 値引きで売上金額が変更になった…

そんなとき。経費や売上金額をさかのぼって修正していいのかどうか?経理処理は2通りに分かれます。フローチャートで確認をしておきましょう。