消費税はいつから納めればイイの? いくらくらい納めなければいけないの?

フリーランスには様々な税金が付いて回ります。そのひとつが消費税。納めなくていい人もいるのが消費税ですが、その「しくみ」は知っておきましょう。

でないと、たいせつな売上をムダに取り逃がしてしまうことも・・・あるんです。

2年前の売上が1,000万円を超えていたら消費税を納める

「オレは消費税納めるの?納めなくていいの?」というフリーランス(個人事業主)の方に、まずは結論です。

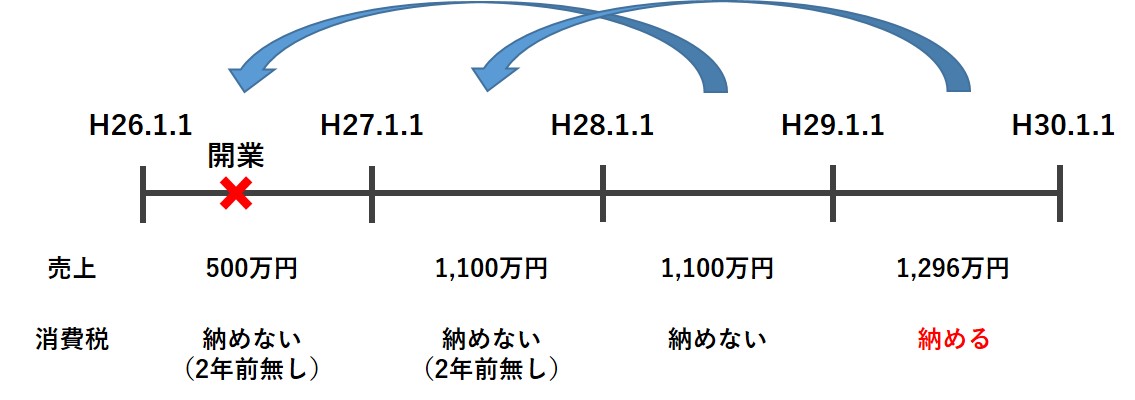

消費税は、2年前の売上が1,000万円を超えていたら納めなければいけません。はて、なんだ2年前って?ということで図解してみます。

いくら納めるか、と言う話はひとまず置いておいて。納めなければいけないかどうか、の話です。

前提として、フリーランス(個人事業主)の決算期間は「1月~12月」の1年間です。この1年間の決算期間をベースに「2年前の売上」を確認していくことになります。

| 平成26年12月決算 | 開業したばかりで2年前が存在しないので、消費税は納めなくてOK |

| 平成27年12月決算 | 同じく、まだ2年前が存在しないので、消費税は納めなくてOK |

| 平成28年12月決算 | 2年前の売上が500万円で1,000万円を超えていない。まだ消費税は納めなくてOK |

| 平成29年12月決算 | 2年前の売上が1,100万円で1,000万円を超えている。ついに、消費税を納める(泣) |

- 開業年は1年未満ですが、売上を1年ベースに換算する必要はありません

- 1,000万円を超えたかどうかの判定は基本「税抜金額」で行います。つまり、税込金額を108%で割り戻します

ただし、消費税を納めない期間の売上は割り戻ししません。図解でいうと、平成28年12月決算まで。複雑・・・

ということで、図解の例では平成29年12月決算から消費税を納めることになります。いつから消費税を納めることになるのかはしっかり確認しておきましょう。

はい、注目!

「オレは消費税を納めなくてイイんだ~」と言って、このページから離脱するのはまだ早い。次の「請求書」の話までは必ず読んでいってください。損をしなくて済むように。

消費税を納めなくても、消費税を請求する

消費税は、事業をする人が消費者から消費税を預かり、消費者に代わって国に納める税金です。

消費者として買い物するときには、8%の消費税を支払ってますよね。反対に、フリーランス(個人事業主)はじめ、事業者は自らの売上について、消費税を加えて請求します。

さて、ここで問題です。

「オレは消費税を納めなくてイイんだ~」と言ったオレは、お客さまに消費税分を加えて請求して良いのかどうか?

消費税を国に納めなくて良いのに消費税を請求するということは、「消費税分が丸儲け」です。そんなオイシイこと許されるはずが・・・あるんだな、これが。

売上が1,000万円を超えないうちは、消費税をしっかり請求してウッシッシ。それでOKです。

もし、お客さまに「アンタ、売上1,000万円もないだろー!」と言われても。「そんなのカンケーねー」のです。自信を持って、別途消費税分も請求しましょう。

ポイントとして。発行する請求書や領収書には、税抜価格と消費税を明記するようにしましょう。そうしておかないと、この先に消費税率が上がった時にやりにくくなります。

ただ価格の一本表示だと「値上げ」のお願いをしなくてはいけません。ところが、もともと税抜価格が記載されていれば、消費税を新しい税率で書き換えればいいだけ。

「値上げじゃない、消費税が上がってしまったのだ」という大義名分が成り立ちます。苦虫を噛み潰したような顔をされることでしょうけど。

税抜価格と消費税とを区分して記載せず、価格一本表示をした場合でも。「消費税法的には」、それを税込金額として扱います

フリーランスは自分で消費税計算ができるかも

後回しにしていた「消費税はいくら納めればよいのか」という話をします。唐突ですが、消費税の納税額の計算には2種類あります。原則計算と簡易計算。

一定の要件を満たせば、使うことができる簡易計算。それならば、自分で計算することができるかも。カンタンに説明します。

まずは原則計算

さきほど、「消費税は、事業をする人が消費者から消費税を預かり、消費者に代わって国に納める税金」だと言いました。

では、お客さまから預かった消費税を、そのまま国に納めればいいかというとそうはいきません。国は喜びますが、自分が損をしてしまいます。

なぜか?お客さまが消費税を払ったように、自分もまた誰かに消費税を払っているからです。そこで、納税額は次のように計算することになっています。

お客さまから預かった消費税 - 自分が誰かに支払った消費税

ここで、冒頭の図解の例を取り上げます。今が平成29年12月31日だとしましょう。今回は消費税を納めなければいけません。売上は1,296万円、税込。実は、八百屋さん。

八百屋さんですから、野菜を仕入れています。仕入は864万円。便宜的に他にかかったコストはありません。とした場合の納税額は次のようになります。

1,296万円 × 8/108 - 864万円 × 8/108 =96万円 - 64万円 =32万円

これが原則計算です。意外とカンタンそうに見えますが、実際には一筋縄ではいきません。コストは仕入だけではないからです。

とはいえ、コストをぜんぶ合算して「× 8/108」しておけば良いのだろうと思われますか?残念ながらそうではありません。

コストの中には、消費税がかかるものと、かからないものとが混在しているからです。たとえば、従業員の給料や店舗の損害保険料などには消費税がかかりません。

なんで?に答えるとタイヘンなことになりますからやめておきますが。とにかく、消費税がかかるコストとかからないコストとを仕分けすることが必要なのです。

これはちょっとハードル高いわ・・・というのが原則計算です。

これならイケるか、簡易計算

名前のとおり、簡易計算がカンタンであることに期待を寄せて。簡易計算の話をします。

簡易計算では、原則計算のように「コスト」には注目しません。いっさい見ません。見るのは売上オンリーです。だから「簡易」。

どのように考えるかというと、「この業種なら、コストの割合はこのくらいだよね」と税法で決まっています。こんなふうに。

| 業種 | みなし仕入率 | |

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 製造業等 | 70% |

| 第4種事業 | その他の事業 | 60% |

| 第5種事業 | サービス業等 | 50% |

| 第6種事業 | 不動産業 | 40% |

具体例でみてみましょう。さきほどの八百屋さんは、小売業ですから「80%」。これを専門用語では「みなし仕入率」と言います。

1,296万円 × 8/108 - 1,296万円 × 8/108 × 80% =96万円 - 76.8万円 =19.2万円

比較で、さきほどの原則計算の場合をもういちど。

1,296万円 × 8/108 - 864万円 × 8/108 =96万円 - 64万円 =32万円

違いは、仕入の部分です。原則計算では、実際の仕入864万円を使いましたが、簡易計算では、売上1,296万円の80%(みなし仕入率)が仕入だとして計算しています。

結果的に、簡易計算の方が税金が安くなりました。

消費税法で言う「仕入」は、一般的に使われる「仕入」とは意味が異なります。一般に言う「仕入」だけでなく、「コスト全般」を消費税では「仕入」と言っています。

つまり、商品仕入などのほかに、人件費、家賃などその他諸経費を含めて、消費税法では「仕入」と言います

税理士への相談は「消費税を納めることになる前年中」に

例示では、簡易計算の方が、税額が安くなりました。もちろん、税額が安いに越したことがないので、迷わず簡易計算を選択します。

ただし、簡易計算を選択するには「要件」があります。

- 2年前の売上が5,000万円以下であること

- 簡易計算を選択する年の前年中までに、税務署に届出書を提出すること

例示で言えば、「2年前」は平成27年12月決算。売上は1,100万円だからOKです。あとは、平成28年中までに税務署に届出書を出すこと。これで簡易計算が使えます。

ところで、「簡易計算を選択する年の前年中まで」ということは、事前に予測をしておかなければいけないということです。シミュレーション。このハードルもなかなか高いですね・・・

そんなわけで、消費税を納めることになると。いままで自分で確定申告をしていた人も、「さすがに税理士さんに頼みますか」となるわけです。

その際にはくれぐれもご注意を。消費税を納めることになる前年中に、いちど相談に行くこと。簡易計算の届出はそのタイミングでなければ間に合いません。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

フリーランスの消費税について、いかがでしたでしょうか。

消費税は納めていないというフリーランスでも、売上の請求では消費税を加えるなどというお話をしました。関係ないように見えて、実は大アリということがあったりします。

消費税は、税率変更や軽減税率、インボイス方式の導入など、大きな改正が予定されています。まずは基本として、今日のお話くらいはぜひ押さえてください。

とにかく概要をつかんでいただくため、厳密な表現を避け、細かい話は省いたところがありますことをご了承ください。