セーフティ共済って節税に効くんだって?

事業をする者にとっての関心事のひとつ「節税」。たしかに、セーフティ共済はその「節税」に使えます。

ただし、押さえておくべきポイントがチラホラありますので気を付けて。という、お話をしていきます。

セーフティ共済の殺し文句「掛金が全額経費」

はじめに「セーフティ共済」とは、について少しだけ。

正式名称は「経営セーフティ共済(中小企業倒産防止共済)」。公的機関である中小企業基盤整備機構(以下、中小機構)が運営する制度です。

そもそもで言えば。個人事業者や中小企業が、取引先の倒産により連鎖倒産に見舞われないよう加入する。というのが本来の加入目的になるものです。

具体的には、共済に加入して「掛金」を支払うことで、取引先の倒産時には共済金を借り受けることができます。これにより、連鎖倒産を避けるわけです。

ところで、その「掛金」の支払いは全額経費というのがウリとされ。

セーフティ共済は、本来の目的というよりは「節税目的」での加入が多い(のではないか)、という現実があります。

たしかに、セーフティ共済は節税に有効です。ただし、見落としがちな注意点があるので気を付けて。ということで今日の本題です。

- カンタンに「掛止め」しない

- 解約すれば収入になる

- 確定申告書には明細書を添付する

- 前納は向こう1年分まで

- 2つの借入方法の違いを知っておく

以上、5つの要注意点について。これからお話をしていきます。

カンタンに「掛止め」しない

セーフティ共済は、毎月5千円から20万円の範囲内で、総額800万円になるまで「掛金」を中小機構に払い込むことができます。

イメージとしては、取引先の倒産などにより共済金を借り受けるまでは、中小機構に積立預金をしているようなもの。

積立預金をしているのに、その積立額が経費になるというのが魅力なわけです。銀行に積立預金しても、節税にはなりませんからね。

掛金に関する2つの特徴

さて、この「掛金」ですが。次の2つの特徴があります。

利益が出ている(出そうな)年は掛金増額、利益が出ない(出なそうな)年には掛金減額あるいは掛止め。この使い勝手の良さは魅力です。

ところが。ここで気をつけなければいけないのが、2つめの特徴「掛止め」についてです。

解約手当金を100%受け取るために必要なこと

「掛止め」のことをアタマに残しつつ。解約手当金の話をします。

セーフティ共済は、任意に解約することが可能です。このとき受け取るおカネが「解約手当金」です。

このとき、いくらの解約手当金を受け取ることができるのか、というのは次のとおりです。

| 掛金の納付月数 | 支給率 |

| 1か月~11か月 | 0% |

| 12か月~23か月 | 80% |

| 24か月~29か月 | 85% |

| 30か月~35か月 | 90% |

| 36か月~39か月 | 95% |

| 40か月以上 | 100% |

掛金の納付月数に応じて、「掛金総額」に「支給率」を乗じた金額が解約手当金になります。

つまり。これまで払い込んだ掛金全額を戻してもらおうというのであれば、40か月以上の払い込みが必要だということ。

さぁ、ここで「掛止め」のことを思い出してください。

税金額の調整で不用意に「掛止め」をしてしまうと、「40か月」に満たないことがあり得ます。

表中の「掛金の納付月数」の意味は、文字通り「納付した月数」です。加入してからの月数ではありません。

たとえば、加入から12か月のあいだ掛金を支払い、その後に掛止め。そこから28か月経ったので加入から40カ月。

ここで解約しても解約手当金は100%にはなりません。表中の「掛金の納付月数 12か月」として80%です。

そう考えると、納付月数が40か月に達するまでは、最低掛金(月5千円)でも払い込みを続けるほうがよいでしょう。

繰り返します。解約手当金の支給率は「納付月数」で決まります。「加入期間」ではありませんので気を付けて。

解約すれば収入になる

解約手当金の話をしましたが、解約にはもうひとつ重要なポイントがあります。それは、解約すれば収入になる、ということです。

セーフティー共済の節税は、税金の先送り

掛金が経費になるセーフティ共済ですが、その節税効果は言うなれば一時的なものです。

なぜなら、セーフティ共済を解約したときに受け取る解約手当金は収入に計上しなければいけないからです。

掛金を支払った年は経費になるけれど、解約した年にはドカっと収入になります。

したがって、セーフティ共済による節税は、解約する場面を想定しておくことがたいせつです。

節税も解約も、自分の税率を見ながら

所得税は、課税の対象である「所得」の大きさで税率が異なります。「所得」については、近いものとして利益をイメージしてみましょう。

利益が大きい年の税率は高く、利益が少ない年の税率は低い。その幅は0%から45%と大きなものです。

これを受けて、結論としては。利益が大きい年に掛金で節税をして、利益が小さい年に解約するのがイイ。

利益が大きく、税率が高いときに経費が多いほうが、税金は安くなります。

解約すれば利益が増えますが、利益が小さく、税率が低い年に解約できれば、解約による税金増を抑えることができます。

セーフティ共済の節税効果は、解約タイミングの巧拙にかかっています。

節税効果を最大化するのはカンタンではありませんが、「税率によるカラクリ」だけはアタマにいれておきましょう。

ちなみに、セーフティ共済はいちど解約しても、加入条件を満たしていれば再加入できます。そのことも踏まえて、解約時期を考えるとよいでしょう。

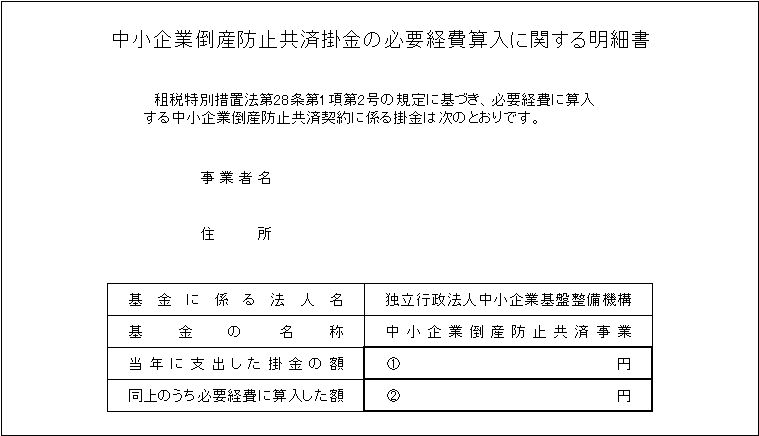

確定申告書には明細書を添付する

掛金を経費として申告するために、必要な手続きがあります。

それは、確定申告書に「中小企業倒産防止共済掛金の必要経費算入に関する明細書」を添付することです。

えっ、なんじゃそりゃ? ということで、その説明をいたします。

その名称ほどの書類ではない

「中小企業倒産防止共済掛金の必要経費算入に関する明細書」は、自分で作らなければいけません。

とはいえ、ひな形は中小機構から提供されています ↓

中小企業基盤整備機構/経営セーフティー共済 WEBサイトより引用

これをWordなどで作成し、事業者名・住所、それから金額2か所を埋めれば終了です。それほどのモノではありません。

要は、これを確定申告書に添付できるかどうかです。法律上はこの明細書の添付が、掛金を経費にするための要件になっていますのでお忘れなく。

前納は向こう1年分まで

さきほど「掛金」の特徴を2つお話ししましたが。実は、もうひとつあります。それが「前納」です。

経費にもならないのに前納できてしまうナゼ

「前納」について、中小機構のページには次のような記載があります ↓

積立限度額(800万円)を超える金額は払込みできません。限度額までの差額の範囲内の金額を指定してください。

ムムム、とうなるべきところです。

中小機構の前納は最大800万円ですが。税金のルールでは、経費にできる前納は「向こう1年(12か月)分まで」なのです。

年間最大経費算入額は480万円

経費にできる前納は「向こう1年分まで」ということについて説明を加えます。

個人事業者は12月決算です。個人事業者が、セーフティー共済を最大限に節税に使おうという場合には次のようになります。

- 1月から12月まで、毎月20万円(月額最大掛金)ずつ掛金を支払(計 240万円)

- 決算月の12月に、翌年12か月分 240万円を前納

結果的に、480万円をその年の経費にすることが可能です。

これに対して、決算月の12月に翌年12か月分を超えて前納した場合には、前納分はまったく経費になりません。

たとえば、12月に翌年以降分の掛金13か月分(260万円)の前納をしてしまうと、この260万円についてはまったく経費にならないということです。

もう一度繰り返します。経費にできる前納は、支払時点から「向こう1年分まで」です。気をつけましょう。

最大限の節税ということで月額掛金20万円を前提にお話ししてきましたが、月額掛金の大小にかかわらず考え方は同じです。

念のための補足

ところで、先ほど例示した年間480万円全額を経費にするワザが使えるのは1度きりです。どういうことかというと・・・

前納した翌年は、前納分が毎月の掛金支払とされ充当されていきます。

このまま何もしなければ、翌年に経費にできる額はゼロです。そこで、ふたたび決算月の12か月には、1年分 240万円の前納をします。

これで前納分の240万円が経費になりますが、これが限度です。前年のように480万円を経費にすることはもうできません。

ちなみに、前納の手続きは「都度」する必要があります。掛金の払い込みは原則「月払い」であり、前納にはその都度申請が必要になるしくみです。

よって、前納分の充当が終了すると、申請が無い限り「月払い」に戻る。これを忘れていると、経費にし損ねますのでご注意を。

2つの借入方法の違いを知っておく

セーフティ共済に掛金を払い込めば節税ができる、これはメリットです。

いっぽうで、払い込んだおカネは中小機構に固定されてしまいます。これはデメリットでしょう。

自由に解約できるとはいえ、解約手当金の支給率や手続きを考えれば、銀行預金の引き出しほどカンタンにはいきませんから。

それでも、そのデメリットを軽減する手立てはないものかと見たときに。セーフティ共済を利用した「借入」が挙げられます。

「借入」とは、正確には「共済金の貸付け」と「一時貸付け」の2つを指します。さいごに、この2つの借入の要注意ポイントをお話しします。

共済金の貸付けは高くつく?

セーフティ共済に加入していると、「共済金の貸付け」を利用することができます。取引先が倒産をしたときに受けられる借入です。

連鎖倒産が危惧される緊急時に、無担保無保証ですぐに借入を受けられる「共済金の貸付け」は心強いものでもあります。

銀行から借入をしようと考えれば、そうカンタンにはいきません。この「共済金の貸付け」について要点をまとめると ↓

- 借入限度額は、「掛金総額の10倍」または「取引先倒産による被害額」のどちらか少ない金額

(掛金総額の上限は800万円ですから、最大借入可能額はその10倍の8,000万円) - 返済期間は借入額に応じて、5年から7年のあいだ

- 借入には、加入期間や取引先の状況(夜逃げだとダメとか)など一定の要件がある

- 無利子。ただし、借入額の10分の1に相当する金額が払込掛金総額から控除される

この中でもっとも注意すべきことは、最後の「無利子」というハナシ。

ラッキー、無利子だ!と喜んでばかりもいられないのです。問題はそのあとの「ただし書き」。

「借入額の10分の1に相当する金額が払込掛金総額から控除される」というのは、「借入額の10%を中小機構でいただきます」ということ。

たとえば、1,000万円の「共済金の貸付け」を5年返済で受ければ。10%の100万円が払込掛金総額から削られます。

これを年利に換算すると、おおむね4%。低金利の時代にあっては、なかなかの高利貸しだということを心しておく必要があります。

一時貸付けの利率は年利 0.9%

続いて、セーフティ共済もうひとつの借入である「一時貸付け」についてお話しします。要点をまとめると ↓

- 取引先が倒産していなくても利用できる

- 借入限度額は、掛金総額と納付月数に応じて最大760万円

- 返済期間は1年、期限一括返済

- 利子は年利 0.9%

ということで、借入限度額は「共済金の貸し付け」ほど大きくないものの。

取引先倒産などの理由を問われない、利率が低いという点では、固定されてしまったおカネの活用手段として考えることができるでしょう。

まとめ

節税対策として名高い「セーフティ共済」について、要注意点を5つお話してきました。

節税のしくみはもちろん。取引先倒産などいざというときの「共済金貸付け」、緊急時の資金調達に使える「一時貸付け」についても押さえておきましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから