フリーランスの経理処理で間違いやすいモノってなんですか?

と、聞かれたら。このあたりの間違いが多いかなぁ、というところをご紹介。

とくに間違いの金額が大きくなりがちな、銀行の「預金取引」に的をしぼってお話しします。

フリーランスが間違いやすい預金取引の経理処理

経理処理には「勘定科目」がツキモノです。「交通費」とか、「交際費」とか。取引の内容を示すものとして使われるのが勘定科目。

ざっくばらんな話をすれば。交通費 500円を、交際費 500円と間違えても、大きな問題にはなりません(税金の申告について言えば、です)。

なぜなら、交通費も交際費も、同じ「経費」であり。どちらの勘定科目にしようと、経費の総額は変わらず。結果、利益も、その利益に課される税金の額も変わらないからです。

ところが。

経費でないものを経費にしてしまったり、逆に、経費なのに経費にしなかったりすれば。それは大きな問題になりえます。

というわけで。取引の金額も大きくなりがちで、処理を誤れば大きな問題になりがちな「預金取引(銀行通帳)」から。フリーランスが間違いやすい経理処理を紹介します。次の5つです。

- 銀行への借入金返済

- 生活費の引き出し

- 税金、社会保険料の支払い

- 10万円以上30万円未満の備品を購入

- 預金利息の受け取り

それでは、順番に見ていきましょう。

このあとの説明では、「預金出納帳」という帳簿の形式で確認します。

「預金出納帳」は多くの会計ソフトが、データ入力や、その入力内容の確認・修正の手段として備える帳簿です。見方としては、とても難しいということはなく、いわば「おこづかい帳」のようなものです。

この預金出納帳の経理処理で注意すべきは、「相手勘定科目」と呼ばれるところ。各取引の入金なり、出金なりの内容を示すのが「相手勘定科目」です。ここを誤ると、大問題になりえますのでご注意を。

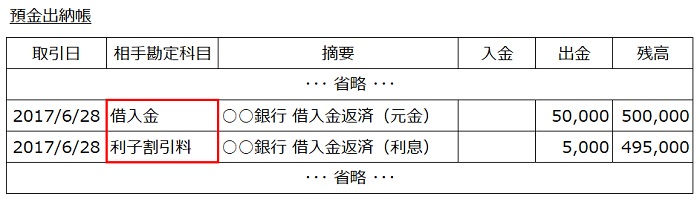

銀行への借入金返済

ポイントは、銀行への借入金返済は「元金」と「利息」とに分かれることです。

正しい経理処理

赤枠の中を確認してください。借入金返済の金額は、「元金」と「利息」とに分かれます。

元金がいくらか、利息がいくらかは、借入をしたときに受け取っている「返済予定表」で確認しましょう。

ここで大事なことは、元金部分は経費ではない、ということです。借入をしたときに、その借入額を収入にはしないことの裏返しです。借りたものを返しただけ、だから経費ではない。

いっぽうで、利息部分は経費です。「利子割引料」という勘定科目で処理しましょう。

ちなみに、「摘要」欄は、取引内容のメモ書きとして利用します。決まった書き方があるわけではありませんが、「入出金の相手先」と「入出金の内容」について記載しておくとベストです。

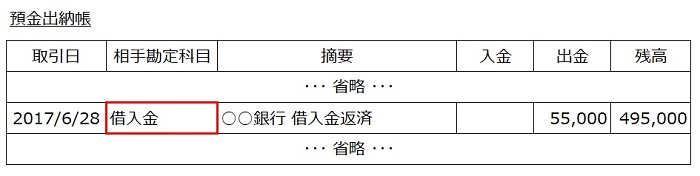

間違いやすい経理処理

間違いやすいのは、「元金」と「利息」を分けずに経理してしまうことです。

「借入金」の勘定科目で処理してしまうと、利息分だけ経費が漏れてしまい、その分の税金が高くなってしまいます。

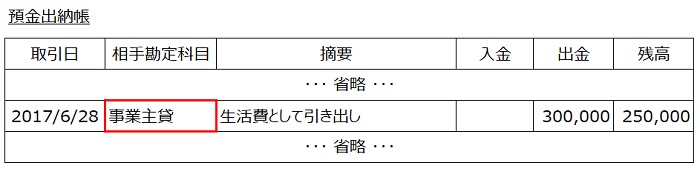

生活費の引き出し

ポイントは、フリーランス(個人事業者)には、フリーランス本人に対する「給与」という考え方がないことです。

正しい経理処理

赤枠の中を確認してください。フリーランスが生活費として、預金通帳からお金を引き出したときには「事業主貸(じぎょうぬしかし)」という勘定科目を使います。

「事業主貸」は、個人事業者に特有の勘定科目。会社(法人)で言うところの「貸付金(社長への)」にあたるものです。

自分自身への貸付金というのもヘンな感じですが。貸付金ですから経費ではありません。仕事をしているボクから、プライベートなボクへの貸付金、ということです。

貸付金の性格を持つ「事業主貸」。であれば、いつか返済する必要があるのかというと、そんなことはありません。

その年の決算が終わると、自動的に事業主借(じぎょうぬしかり・事業主貸の反対)と相殺されて、元入金(もといれきん)に組み込まれます。

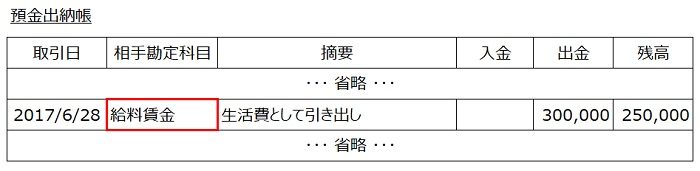

間違いやすい経理処理

間違いやすいのは、「給料賃金」として経費にしてしまうことです。

フリーランスなど個人事業者には、本人に対する「給与」という考え方がありません。これを「給与」としてしまうと、その分だけ利益が過少になり、納める税金が少な過ぎることになります。要注意です。

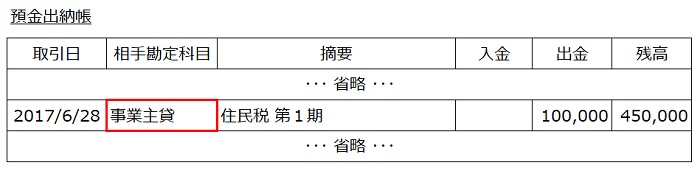

税金、社会保険料の支払い

一部の税金や社会保険料は、フリーランスが事業をするうえでの経費ではありません。

正しい経理処理

赤枠の中を確認してください。所得税や住民税などの一部の税金と、国民健康保険料・国民年金保険料などの社会保険料は、経費ではありません。

いずれも、事業をしていくうえでの直接的な経費ではなく、プライベートの中で支払うべき税金・社会保険料という位置づけです。

よって、さきほどの「生活費の引き出し」同様、プライベートなボクへのお金として、「事業主貸」の勘定科目で処理します。

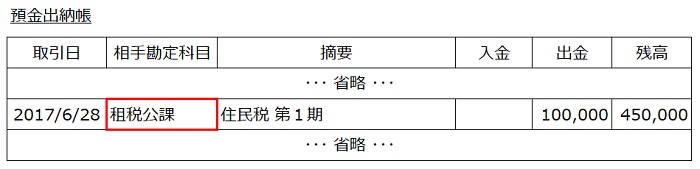

間違いやすい経理処理

経費になる税金に用いる勘定科目「租税公課(そぜいこうか)」で処理してしまう誤りが少なくありません。

ほんとうは経費ではないのに経費にしてしまえば、その分だけ利益が過少になり、納める税金が少な過ぎることになってしまいます。

ちなみに、経費になる税金・経費にならない税金や社会保険料は次のとおりです ↓

《 経費になる税金(租税公課)》

- 自動車税、自動車取得税(プライベート分は「事業主貸」)

- 償却資産税・固定資産税(プライベート分は「事業主貸」)

- 印紙税

- 個人事業税

- 消費税(税込経理をしているとき)

- 所得税を延滞した際の利子税(事業に対応する分のみ)

《 経費にならない税金・社会保険料(事業主貸)》

- 所得税

- 住民税

- 加算税・延滞税(ペナルティ的な税金)

- 国民年金保険料

- 国民健康保険料

- 国民年金基金・確定拠出年金の掛金

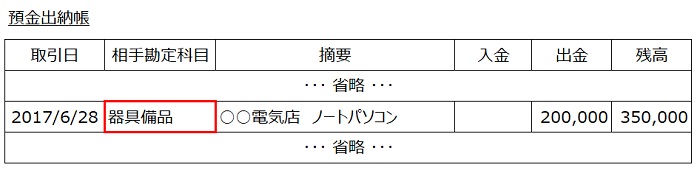

10万円以上30万円未満の備品を購入

パソコンなど、1つあたり10万円以上30万円未満の備品類を購入した場合、「器具備品」などの固定資産ではなく経費にできます。

正しい経理処理

1つあたり10万円以上の備品類については、一度で経費にはできず。「減価償却(げんかしょうきゃく)」というしくみにより、複数年に分けて経費にしなければいけません。

ところが、青色申告の承認を受けている場合には特典として、1つあたり30万円未満であれば一度で経費にすることができます(ただし、年間合計で300万円まで)。

この場合、「減価償却費」という勘定科目を使い、経費として処理します。確定申告で作成する決算書には、特別な記載が必要である点には注意が必要です。

1つあたりの判定は、税込経理をしていれば消費税込で、税抜経理をしていれば消費税抜で考えます。

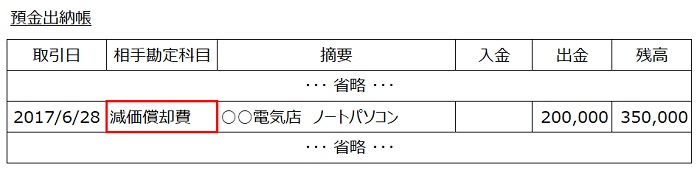

間違いやすい経理処理

パソコンなど比較的高額な備品類を購入した場合に、あまり深く考えず「器具備品」などの固定資産で処理してしまうことがあります。そして、その後複数年で経費にする。

それはそれで間違いとは言えませんが。「器具備品」という資産ではなく、「減価償却費」として一度で経費にできた方が、その年の利益は減り、税金も減りますので喜ばしいところでしょう。

しかし実は、一度で経費にしたほうがよいのか、複数年で経費にしたほうがよいのかはケースバイケースです。

なぜなら、所得税は利益が大きいほど税率が高くなるしくみだからです。厳密には、パソコンなどを買った年の利益と、それ以降の年の利益はどちらが大きくなりそうかの判断が求められ・・・ここはちょっと難しいハナシでした。

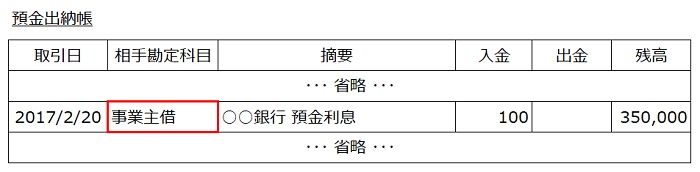

預金利息の受け取り

銀行預金につく利息は、事業の利益を計算するうえでの収入にはなりません。

正しい経理処理

低金利時代ゆえ、金額は少なくなりましたが、銀行預金には利息がつけられます。

その利息は、預金口座に入金をされるわけですが。この利息は、「売上」のように、フリーランスが事業の利益を計算するうえでの収入にはなりません。

事業とは関係が無いプライベートなボクのお金(利息)を入金したとして、「事業主借(じぎょうぬしかり)」という勘定科目で処理します。

前述した「事業主貸」が貸付金的な意味合いであったのに対し、「事業主借」は借入金的意味合いを持ちます。

銀行預金の利息は、入金される際に20.315%の税金がすでに差し引かれています。これにより、確定申告をする必要もありません。

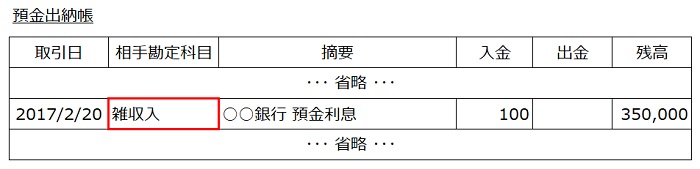

間違いやすい経理処理

「受取利息」や「雑収入」などの勘定科目で、事業に関する収入として処理をしてしまう誤りがあります。

預金利息の額はそれほど大きくないかもしれませんが、その分利益が増え、余計な税金が増えてしまうので気をつけましょう。

まとめ

フリーランスが間違いやすい預金取引の経理処理についてお話をしてきました。

知らなかった、勘違いなどで、誤った経理処理は起こりえます。

自分はだいじょうぶかな、という視点でいちど確認をしておくとよいでしょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから