個人事業税って、ワタシも払わなきゃいけないの?

そうかもしれないし、そうではないかもしれない。なぜなら、個人事業税はフリーランス(個人事業主)皆が払わなければいけない税金ではないからです。

その個人事業税について、「誰がいつ誰にいくらどのように」納める税金なのかをお話しします。

かかる人あればかからぬ人あり・・・謎多き税金「個人事業税」

毎年3月15日が確定申告期限の「所得税」のほかにも。フリーランス(個人事業主)にはさまざまな税金がかかります。

そのひとつが、これからお話しする「個人事業税」です。

しかし、フリーランス皆にかかるわけではなく。かかる人、かからない人が分かれます。これがまたややこしい。

そんな謎多き個人事業税についてお話しします。話の全体像は次のとおりです ↓

- 【誰に】納める相手

- 【誰が】納める人

- 【いくら】納める金額

- 【どのように】納める方法

- 【いつ】納める時期

- 【補足】確定申告書へのアピールについて

それでは、順番に見ていきましょう。

【誰に】納める相手

まずはカンタンな話から済ませていきます。個人事業税とは「誰に(どこへ)」対して納めるべき税金なのか、ということについて。

個人事業税は「地方税」、所得税は「国税」

毎年3月15日が確定申告期限の所得税は国税です。国に納める税金。

いっぽうの個人事業税は地方税です。各都道府県に収める税金。

具体的には、住所地または事務所所在地を管轄する各都道府県税事務所になります。したがって、「税務署」ではありません。

税務署と誤解する人が少なくありませんが、個人事業税に関する問い合わせ先は都道府県税事務所になりますのでご注意を。

【誰が】納める人

続いて、今回のメインであり、いちばんの厄介ポイント。個人事業税とは、誰が納めるべき税金なのか。

「法律で定められた事業」をする人が納める

個人事業税は、「法定業種」の事業を営む人が納める税金とされています。

したがって、法定業種に該当すれば納税が必要、該当しなければ納税は不要。

ということで、その「法定業種」とやらをまずはササッと一覧してみましょう ↓

| 区分 | 税率 | 事業の種類 | |||

| 第1種事業 | 5% | 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶ていけい場業 | 飲食店業 | 商品取引業 | ||

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 | ||

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 | ||

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 | ||

| 製造業 | 印刷業 | 問屋業 | 案内業 | ||

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 | ||

| 土石採取業 | 写真業 | 公衆浴場業 (むし風呂等) | - | ||

| 電気通信事業 | 席貸業 | 演劇興行業 | - | ||

| 運送業 | 旅館業 | 遊技場業 | - | ||

| 第2種事業 | 4% | 畜産業 | 水産業 | 薪炭製造業 | - |

| 第3種事業 | 5% | 医業 | 公証人業 | 設計監督者業 | 公衆浴場業(銭湯) |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 | ||

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 | ||

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 | ||

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 | ||

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 | ||

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 | ||

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復 その他の医業に類する事業 | 装蹄師業 | |||

ササッと一覧するには、なかなか気が滅入るボリュームではありますが。

自分のお仕事が上記のいずれかに該当すれば、個人事業税の対象になるのだな。ひとまず、そのように理解をして先に進みましょう。

一筋縄ではいかない「ワタシの業種はどれ?」

自分の仕事が「法定業種」に該当すれば、個人事業税の対象になる。と、お話ししました。

しかしこれがまた、一筋縄ではいきません。理由は3つあります ↓

- 業種区分が判断しにくい(とくに最近のあたらしい業種)

- 業種区分の最終判断は都道府県税事務所まかせ

- 各都道府県税事務所ごとに判断が異なるケースがある

これらをひとつずつ見ていくと。

たとえば、ブロガーとかアフィリエイターとか、WEBデザイナーといった「あたらしい業種」についての判断がビミョーです。

さきほどの法定業種の区分が、時代に追いついていないところがあり、業種の判断は非常に悩ましいものがあります。

最終的には管轄の都道府県税事務所の判断によることから、自身の業種をどう表現するか(表現方法は後述)にも気遣いが必要。

そのうえ、都道府県税事務所の判断にはバラツキが見られ。同じ業種であっても、あっちの都道府県税事務所では対象。こっちの都道府県税事務所では対象外という話が聴こえてきます。

自身の業種の表現方法

個人事業税の対象・対象外を分ける大切な判断要素である「自身の業種」はどのように表現するのか。主に3つあります ↓

- 都道府県税事務所への開業届出書

- 毎年の確定申告書

- 都道府県税事務所からの問い合わせ

各都道府県税事務所では、個人事業開始時には「開業届出書」の提出を要請しています。そこには業種を記載する欄がありますので、そこで表現できます。

とはいえ。税務署への開業届はともかく、都道府県税事務所への開業届は出していない。という人も少なくないようで。

続いて、毎年税務署へ提出する確定申告書。実はこれが、管轄の都道府県税事務所にも回されています。

したがって、この確定申告書の職業(業種)記載欄も都道府県税事務所は注目しており、そこにも業種を表現する機会があります。

それでもなお、都道府県税事務所が「この業種はようわからん!」となると。文書や電話で、直接お問い合わせがくることになります。

この3つの「表現方法」のなかで、「いかに自身の業種をきちんとアピールするか」ということが個人事業税では重要だったりするわけです。

これらに先立ち、自分の業種が法定業種の対象になるかについて、管轄の都道府県税事務所にいちど相談をしてみるというのもひとつの選択肢でしょう。

フリーランスの「主な業種・あたらしい業種」の考え方

以上を踏まえて、フリーランス「主な業種・あたらしい業種」について、疑義が生じやすいものについて見てみましょう。

ライター

「文筆業」という位置づけで、法定業種には該当しません(個人事業税の対象外)。

ただし、仕事の仕方・受け方によっては「請負業(第1種事業)」に該当する場合がありますのでご注意を。

ブロガー

基本的に、ライターと同じ考え方です。

アフィリエイター

広告業または仲立業(いずれも第1種事業)として、個人事業税の対象という判断が一般的です。

WEBデザイナー

デザイン業(第3種事業)として、個人事業税の対象という判断が一般的です。

プログラマ、システムエンジニア

法定業種に該当しないという判断がある一方、ソフトウェアづくりなどの意味で「製造業(第1種事業)」という判断もあります。

イラストレーター

基本的に、「デザイン業(第3種事業)」として課税。

ただし、新聞や書籍などへの挿絵であれば、画家業の位置づけで個人事業税の対象外との見方あり。

翻訳、通訳

基本的に、法定業種には該当せず。

ただし、仕事の仕方・受け方によっては「請負業(第1種事業)」に該当するとの判断もあり。

たかが肩書、されど肩書

以上で見るように、判断が分かれる・判断がビミョーなものがいくつもあります。

その際、肩書というよりは、「具体的に何をしているのか?」ということがポイントになります。

自分の仕事は法定業種に該当しないと考えるのであれば、先ほど見た3つの表現方法のなかで、「具体的に何をしているのか?」をしっかりアピールすることです。

逆に、不用意に「肩書」を書いてしまうと。そこから、法定業種に当てはめられてしまうことがありえます。

たとえば、仕事的には文筆業に該当するブロガーなのに、見栄えを求めてWEBデザイナーなどの肩書を書けば。都道府県税事務所では個人事業税を課税することでしょう。

【いくら】納める金額

続いて、個人事業税で納めるべき金額はいくらか。ということについて。

個人事業税の計算式

個人事業税を計算式で表わすと次のとおりです。

つまり、事業の年間利益(売上-経費)が、290万円より小さければ個人事業税はかからず。

290万円よりも大きければ、290万円を超える金額に税率を乗じた分の個人事業税がかかります。

計算上の注意点

個人事業税の計算上の注意点について触れておきます。次のとおりです。

青色申告特別控除の適用は無い

所得税の特典である「青色申告特別控除」の金額は、個人事業税の計算上は控除できません。

損失の繰越額は控除できる

所得税の青色申告者で、前年以前3年以内の赤字を繰り越している場合には、その金額を税率を乗じる前に控除することができます。

事業主控除は年間290万円

事業を開始した年や廃止した年など、事業の期間が1年に満たない場合には、事業主控除の金額は月割になります ↓

| 事業を行った月数 | 1か月 | 2か月 | 3か月 | 4か月 | 5か月 | 6か月 |

| 事業主控除の金額 | 242,000 | 484,000 | 725,000 | 967,000 | 1,209,000 | 1,450,000 |

| 事業を行った月数 | 7か月 | 8か月 | 9か月 | 10か月 | 11か月 | 12か月 |

| 事業主控除の金額 | 1,692,000 | 1,934,000 | 2,175,000 | 2,417,000 | 2,659,000 | 2,900,000 |

税率は法定業種ごとに参照

税率は法定業種ごとに定められています。前述した「法定業種の一覧表」を参照してください。

【どのように】納める方法

個人事業税は、所得税の確定申告をもとに各都道府県税事務所で税金の計算を行います。

よって、所得税の確定申告をしているのであれば、あらためて個人事業税について申告手続は必要ありません。

計算の結果、税額が発生するのであれば。各都道府県税事務所から「納税通知書」が送付されてきます。

この納税通知書の送付時期は8月初旬から中旬ですから、3月の確定申告からはだいぶ先。

突然の税額通知に驚くことがないように。確定申告が終わったら、前述した「納める金額」を自分で試算しておくことをおすすめします。

同封の納付書により、金融機関等で納税します。口座振替やクレジットカードでの納税を希望する場合は、各都道府県税事務所の案内で手続き等を確認しましょう。

【いつ】納める時期

個人事業税の納税時期は、毎年8月末と11月末です。

基本的には、8月と11月で、年間の税額を2分割して納めます。

ただし、税額が10,000円以下の場合には、8月末に一括納付となります。

【補足】確定申告書へのアピールについて

前述した「【誰が】納める人」で、自身の業種の表現方法として「確定申告書」を挙げました。

確定申告書での個人事業税に関する表現方法には、職業(業種)欄のほかにもありますことをさいごに補足しておきます。

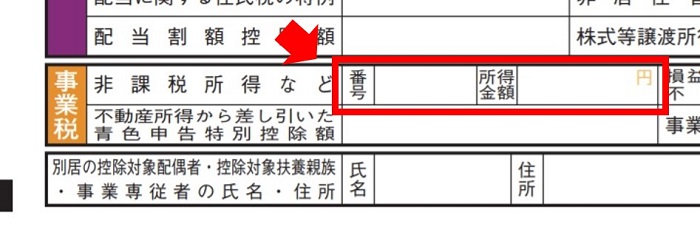

確定申告書 第2表

確定申告書には「第2表」と呼ばれる様式があります。

その最下部、「住民税・事業税に関する事項」という項目。このなかの「事業税 非課税所得など」という欄に注目です ↓

法定業種に該当しない場合には、上記の「番号」欄には「10」を、「所得金額」欄には決算書で計算した所得金額(青色申告特別控除する前の金額)を記載します。

これにより、「わたしの所得は個人事業税が非課税ですよ」アピールをすることになります。

【参考】平成28年分 所得税及び復興特別所得税の確定申告の手引き 28ページ

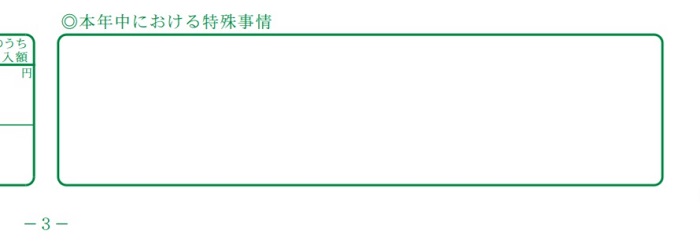

青色申告決算書

所得金額を計算するための青色申告決算書にも、アピールをできる場所があります。

青色申告決算書の3ページ目、右下の「本年中における特殊事情」の欄です ↓

ここは、言うなればフリースペースですから。自身の業種や仕事について、細かく説明を記載しておくというのもひとつの方法でしょう。

それを都道府県税事務所の方が必ず読んでくれるという保証はありませんけれどね・・・ 電話などで問い合わせが来たときには「そこを見て!」とは言えます。

ちなみに白色申告者用の「収支内訳書」の2ページにも同様の記載場所があります。必要に応じて活用するとよいでしょう。

まとめ

個人事業税について、「誰がいつ誰にいくらどのように」納める税金なのかをお話ししてきました。

いちばんのポイントは、自分が税金を納める対象になるのかどうかです。

個人事業税を納めることになるのは、

- 法定業種に該当するヒト

- 事業主控除の金額よりも所得金額が大きいヒト

この両方に当てはまる場合であることを覚えておきましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから