「飲食代」という情報だけでは、勘定科目を決めることはできません。

ひとくちに「飲食代」と言っても、その内容に応じて、「交際費」「会議費」「福利厚生費」に分かれます。

それら勘定科目の違いについてのお話です。

飲食代の勘定科目は3通り「交際費か、会議費か、福利厚生費か」

経理をしている方から多いご質問のひとつに、「飲食代の勘定科目は?」というものがあります。

付随して、「交際費と会議費の違いはなんですか?」というものもあります。

そこできょうは、飲食代にまつわる「交際費」「会議費」「福利厚生費」(以下、「飲食3科目」と呼ぶ)の違いと使い分けについてを見ていくことにしましょう。

お話の内容としては次のとおりです ↓

【 きょうのお話の構成 】

- 飲食3科目のフローチャートと注意点

- そもそも飲食3科目を使い分ける必要性

- 「ひとり5,000円以下飲食代」のハナシ

メインのお話は、「飲食3科目のフローチャートと注意点」です。あとのふたつは興味と余力があれば、というオマケのお話です。

それでは順番に見ていきましょう。

飲食3科目のフローチャートと注意点

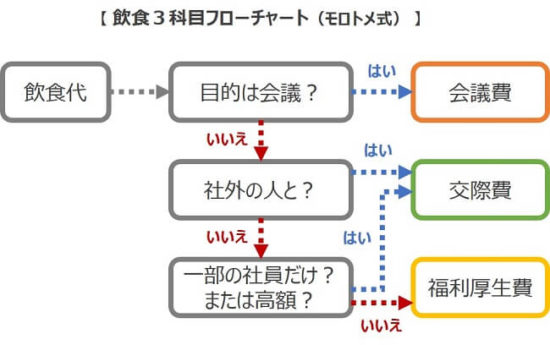

きょうの記事タイトルである「この飲食代の勘定科目は?」に対する回答として、まずはフローチャートを提示します ↓

続いて、上記のフローチャートの使用上の注意点をお話します。使用上の注意をよく読み、用法・用量を守って正しくお使い下さい。用量? あまり気にせず続けましょう。

目的は会議?

飲食3科目を分類する際、まず問うべきは「目的は会議か否か?」です。さきほどのフローチャートでも一番初めの分岐点となります。

ちなみに「会議」とは、

関係者が集まって特定の案件について相談をし、意思決定をすることである。またはその集合のこと。

《 Wikipediaより引用 》

引用しておきながら言うのもなんですが、会議の定義自体は覚えるほどのものではありません。いちおう、イメージ付けとして引用したしだいです。

実際には、「会議」の類似品と解される「打合せ」や「ミーティング」「商談」など、それら「会議的」なものをひっくるめて「会議」だと、そのくらいの大らかさでかまいません。

飲食への参加者が社内のヒトであろうと、社外のヒトが混じっていようとも。その飲食の目的が「会議」であれば、勘定科目は「会議費」が適当(テキトーじゃなくて適当)です。

ここでひとつ注意をすべきは、「ほんとうに会議ができるような飲食なのか?」ということ。要は、会議としての実体があるかどうか。

この点について、「お酒」という視点で言えば、ビール1本程度まで。それ以上飲むようだと会議なんてできないよね、ということになります。

「オレは、ビールでは酔わんぞっ!」という主張は却下。あくまで世間一般共通のモノサシとして、会議が成立するアルコール分量は「ビール1本程度」と覚えておきましょう。

また、「飲食の場」という視点で言えば、焼き肉屋さんや居酒屋などでの会議というのもムリがあります。

肉を焼き焼きしながら会議をするというのは至難のワザと言えますし、うるさく機密性がない居酒屋の席での会議というのも常識的ではありません。

お酒の飲み過ぎ、会議にふさわしくない場所での飲食は「会議費」にはならない、ということです。

会議にともなう、飲食店での飲食・喫茶代、会議室などで提供する弁当・お茶などの購入代金、貸会議室などの会場利用料

社外のヒトと?

冒頭のフローチャートにて、「これは会議ではないなぁ」となったとき(フローチャートを「いいえ」に進む)。次の分岐点は、「社外のヒト」との飲食かどうかです。

飲食の参加者に「社外のヒト」が混じるかどうか。たとえば、得意先の社長や従業員、取引業者の担当者など。この場合は、フローチャートを「はい」に進んで「交際費」となります。

そのような「社外のヒト」との飲食は、いわゆる「接待」としての性格を持つことから「(接待)交際費」の勘定科目と考えるのです。

なお、「社外のヒト」分の飲食代だけではなく、その場に参加した社員の分も含めてすべて「交際費」として扱います。

ちなみに、「社外のヒト」とは言っても。仕事と関係のない人(友人、家族など)との飲食は、そもそも経費ではなく、フローチャートの判定対象になりえませんのであしからず。

一部の社員だけ?または高額?

フロチャートを進んで、「社外のヒトとではない」という場合。最後の分岐は「一部の社員だけ?または高額?」という判定になります。

この「一部の社員だけ?または高額?」に対して「いいえ」の回答であるとき、その飲食代は「福利厚生費」になります。つまり、「全社員かつ高額ではない」ときは「福利厚生費」です。

そうではなく、「一定の社員だけ」である場合。たとえば、特定の役員や社員だけを対象にした飲食は「福利厚生」とは言えず、フローチャートのとおり「交際費」になると考えます(場合によっては「給与」)。

これは福利厚生というものが、本来すべての従業員に対して平等に行われるべきものと考えられているからです。

もっとも、「すべての従業員」とは言っても、全社員参加というようなことでもありません。たとえば、ある部署の全員、残業をしていた人全員、管理職全員などは平等と見ることができます。

平たく言えば、「アノ人とコノ人とソノ人と・・・」いった恣意性がなければ平等だ、ということです。

また、世間一般に比べて高額過ぎる飲食代である場合にも福利厚生とはいえません。福利厚生の範囲を超えたとして、「交際費」になると考えます(場合によっては「給与」)。

とはいえ、「いくら以上が高額過ぎるか」の明確な基準はありませんので判断に苦しむところはありますが。まぁ、フツーはお目にかかることがないケースとしてサラッと流します。

個人事業主自身やフリーランスについては、従業員ではないからとの理由から、「福利厚生費」は無いと考えられています。

詳しくはこちらの記事をどうぞ→「フリーランスの『福利厚生費』が経費にならない理由と対応策」

そもそも飲食3科目を使い分ける必要性

ここまで、飲食3科目の違いと使い分けについてをお話してきました。割と細かい話でもあり、ある種の労力が必要です。

ではなぜ、手間暇かけて、注意を払って、飲食3科目を使い分ける必要があるのでしょうか。個人事業主・フリーランスの場合と、会社(法人)の場合とに分けてお話します。

個人事業主・フリーランスの場合

極論で言ってしまうと、勘定科目をなににしようが経費は経費です。経費の総額が変わるものではなく、税金の額も変わりません。

したがって、確定申告を目的に勘定科目を考えるのであれば、「極論、勘定科目はなんでもいい」という一面があります。

ところが、勘定科目をどうするか、なぜ経理をするのか、という目的が確定申告ではないとしたら。自分自身の事業の状況をきちんと把握するため、だとしたら。

やはり、一定の基準(フローチャートのような)でもって、規則的に勘定科目を処理すべきです。

あるときは、会議費、あるときは交際費、勘定科目は気分しだい。これでは、去年と今年とで会議費と交際費にどれだけ増減があったかを把握することもできません。

経費の実態もわからないようでは、コスト管理ができません。コスト削減の対策も難しいことでしょう。

そもそも経理は自分自身のためにあるものです。確定申告のため、税務署のためというのは二次的な目的です。

よって、飲食3科目もただしく使い分ける、という考え方を持ちましょう。

会社(法人)の場合

会社の場合についても、基本的には前述した個人事業主・フリーランスの場合と変わるところはありません。

そこにひとつ加えるべきこととして、「法人税の問題」があります。

法人税では、原則「交際費」は経費ではないと定めています。もう少し正確に言うと、税金計算上の経費ではない、と定めています。ちょっとわかりにくい。

会社が交際費を使うのは自由だ(決算書に経費として計上する)けれど、法人税の計算をするときには交際費は経費から外して考えますよ、と。経費から外れた分だけ、税金は高くなります。

よって、会社は法人税の計算をするために、「交際費」を明確に区分して把握しておく必要があるわけです。

このとき、会社としてはできるだけ「交際費」ではなく、税金計算上も経費にできる「会議費」「福利厚生費」にならないかを考えることになります。

「交際費だろうか、それとも会議費、福利厚生費になるのだろうか?」を検討するのに必要になのが、さきほどまでお話してきたフローチャートの考え方だ、ということです。

大企業は原則、交際費は税金計算上の経費にはなりません。交際費をムダ使いをして税金が減らないように、と。例外的に、接待飲食代の50%までは経費でOK。こちらは景気上昇にも貢献して欲しい、との考えです。

対する中小企業には、一定額(年間800万円または接待飲食費の50%)までの交際費は税金計算上も経費にしてもいいよ、との差をつけています。

「ひとり5,000円以下飲食代」のハナシ

さいごに、少々マニアックなお話をしておきます。「ひとり5,000円以下飲食代」についてです。

これは、会社(法人)に関する話であって、個人事業主・フリーランスには関係ありません。

さて。さきほど、法人税では、原則「交際費」は経費ではないと定めている、と言いました。

その法人税では、交際費について「ひとりあたり5,000円以下の飲食代」であれば税金計算上の経費でOK、とも定めています。

つまり。同じ交際費の飲食代でも、ひとり5,000円超なら税金計算上の経費にはならず、5,000円以下なら経費になる。会社としては、当然、経費になったほうがいい。税金が安くなる。

そこで、世の経理部の方々は、経費精算に回ってくる飲食代の領収書を見ては「これはいったい何人で行ったんですか?どうなんですか?」と必死になっているわけです。

ですから、そんな経理部のことを「いちいちうるせぇなぁ!」と思わずに。「どこどこの誰々と何人で行きました」と経費精算書に書いてあげましょう。世界がほんの少しですが平和になります。

会社の経理では、法人税の税金計算上、「ひとりあたり5,000円以下の飲食代」の金額を把握しておく必要があります。

そこで、会計ソフトでの経理であれば、「5,000円以下飲食代」などの名称で「交際費」の補助科目として処理する方法がひとつ。もうひとつは、「ひとりあたり5,000円以下の飲食代」を「会議費」として処理する方法があります。

まとめ

「飲食代」の勘定科目処理について、「交際費」「会議費」「福利厚生費」の違いをお話してきました。

勘定科目を知らなければいけないのは、確定申告や税金計算のためという見方もありますが。

いちばんは「自分(自社)の事業をきちんと把握するため」と心得て、勘定科目の考え方を学びましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから