確定申告… 税務署からの問合せや税務調査はイヤだなぁ。

と言うのなら。青色申告決算書(または収支内訳書)にある「本年中における特殊事情」欄を使いましょう、というお話です。

「本年中における特殊事情」欄は使ってる?

フリーランス・個人事業者には必須の確定申告。

確定申告だってラクではないのに、そのうえ税務署からの問合せ、ましてや税務調査なんて… できるだけ避けたいものですよね。

そこで。税務署からの問合せや税務調査を「できるだけ」回避するための方法についてお話をします。

その方法とは、青色申告決算書(白色申告者は収支内訳書)の「本年中における特殊事情」欄を活用する、というもの。

えっ、そんな欄あったっけ? というあなた。あるのは知っていたけど使ったことないなぁ… というあなた。ぜひ、この欄の活用を覚えましょう。

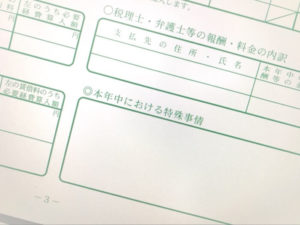

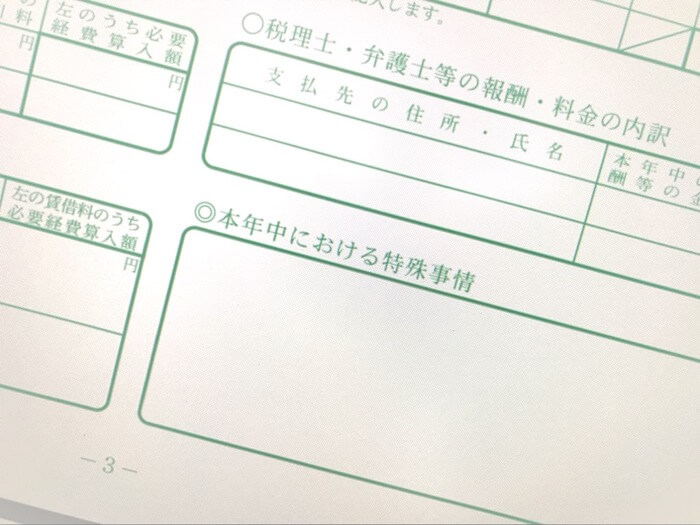

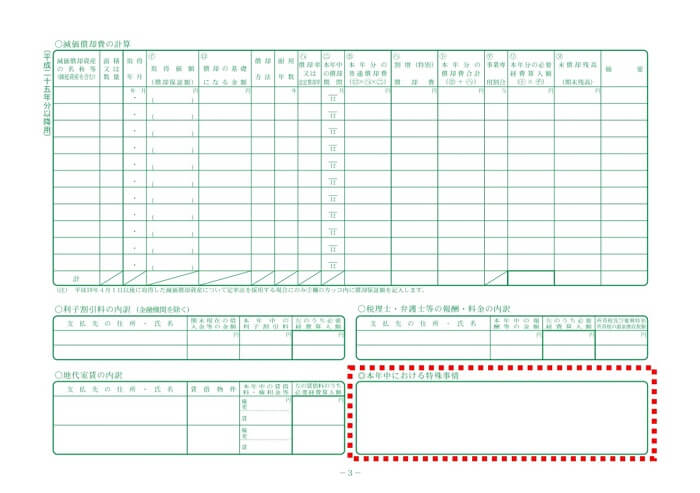

「本年中における特殊事情」欄はどこにある?

そんな「本年中における特殊事情」欄はどこにあるのかを、まずは確認しておきましょう。

【青色申告をしている人】

青色申告をしている人は、青色申告決算書(←クリックすると国税庁の用紙配布ページに飛びます)という書類の「3ページめ・右下」になります ↓

【白色申告をしている人】

青色申告ではなく白色申告をしている人は、収支内訳書(←クリックすると国税庁の用紙配布ページに飛びます)というという書類の「2ページめ・右下」になります ↓

「本年中における特殊事情」欄はどう使う?

前述した「本年中における特殊事情」欄には、税務署が気にしそうなことを記載するようにします。

税務署は、確定申告について気になることがあるから、問合せや税務調査をしようと考えます。

であるならば、税務署が気にしそうなことを、あらかじめ先回りして記載をしておけば、できるだけ問合せや税務調査を回避できるだろう。というのが、「本年中における特殊事情」欄を使う趣旨です。

それではこのあと、具体的に「税務署が気にしそうなこと」や「本年中における特殊事情欄の書き方」を見ていきましょう。

「本年中における特殊事情」欄に記載をしたからといって、ぜったいに税務署からの問合せや税務調査を回避できるわけではありません。記載事項についてさらに知りたい、ということもあるでしょう。

とはいえ、税務署も手当たりしだいに問合せや税務調査をするほどヒマではありません。「より知りたい(なんの記載もなくわからない)」ことへの問合せや税務調査が優先されると考えれば、「本年中における特殊事情」欄を記載しておくに限ります。

「本年中における特殊事情」欄の具体的な書き方

青色申告決算書・収支内訳書の「本年中における特殊事情」欄について、具体的な書き方についてお話をしていきます。

売上について

前年に比べて「売上」に大きな変化(増加・減少)があった場合には、「本年中における特殊事情」欄に記載をしましょう。

下記に、記載例を挙げます ↓

- 「●●(あらたな商品・サービス名)」の販売を開始したことにより、売上が増加しました。なお、●●の当年売上額は○○円です。

- 得意先●●との契約が終了したことにより、売上が減少しました。なお、得意先●●の前年売上額は○○円です。

- ●月より、新店舗を出店したことにより、売上が増加しました。なお、新店舗の当年売上額は○○円です。

- 「●●(既存の商品・サービス名)」の売れ行きが鈍り、売上が減少しました。なお、●●の前年売上額は○○円、当年売上額は○○円です。

売上について大きな増加や減少があった場合、上記のように「理由」と「金額の影響」を記載するようにしましょう。

税務署は、前年以前との対比で数字を見ているので、その数字に大きな変化があると気になるものなのです。いったいなにがあったのだろう? ということですね。

したがって、自分でも前年と当年とで数字を比較してみて、「なにが変わったのか」「変わったのであれば、なにがあったのか」を確認しておきましょう。

原価率について

商品を仕入れて販売するような仕事である場合。原価率(売上原価 ÷ 売上)という考え方があります。

この「原価率」について、前年に比べてに大きな変化(増加・減少)があった場合には、「本年中における特殊事情」欄に記載をしましょう。

下記に、記載例を挙げます ↓

- 商品の販売価格をおおむね○%値下げしたことにより、前年よりも原価率が○%増加しました。

- 原油価格の高騰に伴い仕入価格が上昇したことにより、前年よりも原価率が○%増加しました。

- 商品のあらたな仕入先を開拓、交渉により、仕入価格が下がりました。これにより、前年よりも原価率が○%減少しました。

- 商品を見切り価格で在庫処分を行ったため、前年よりも原価率が悪化しました。なお、在庫処分による売上は○○円、原価は○○円です。

原価率について大きな増加や減少があった場合、上記のように「理由」と「原価率・金額の影響」を記載するようにしましょう。

ちなみに原価率が増加している場合、コストが増えて税金は少なくなります。「税金が少なくなる」ことは税務署から見ての関心事ですから、とくにきちんと記載をすべきです。

売上が減ったり、コストが増えたりしていると、「もしかしてごまかしている(ウソをついている)のではないか」と考えるのが税務署のお仕事であることを覚えておきましょう。

経費について

前年に比べて「経費」に大きな変化(増加・減少)があった場合には、「本年中における特殊事情」欄に記載をしましょう。

下記に、記載例を挙げます ↓

- 一部の業務を外注に切り替えたため、給料賃金が○○円減少し、外注工賃が○○円増加しました。

- ホームページを作成したため、広告宣伝費が前年よりも増加しました。なお、広告宣伝費に計上したホームページ作成費用は○○円です。

- 事務所の老朽化に伴う壁紙張り替えなどリフォームにより、修繕費が前年よりも増加しました。なお、修繕費に計上したリフォーム費用は○○円です。

- 郊外の得意先が増えたため車両を購入。車両の利用・維持費として「車両関連費」を計上するようになりました。

経費について大きな増加や減少があった場合、上記のように「理由」と「金額の影響」を記載するようにしましょう。

「原価率について」でも触れましたが、税務署は「利益が減る」ことに大きな関心があります。経費に関して言えば、利益が減るのは経費が増える場合です。

したがって、経費が増加した場合には、とくにきちんと記載をするようにしましょう。

ほんとうは経費ではないものが混じっているのではないか、税務署はそのように考えているものです。

まとめ

青色申告決算書・収支内訳書にある「本年中における特殊事情」欄を使いましょう、というお話をしてきました。

基本的には、前年と当年とで大きく異なることについて、「本年中における特殊事情」の欄で説明をするということです。

「大きく異なる」の程度について決まりはありませんが。少なくとも「金額で3割以上増えた」「原価率が10%以上変わった」くらいの変化があれば、記載することをおすすめします。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから