「在庫? なにそれ?」「在庫の経理処理ってよくわからないし… ま、いっか」

って、それ。税金の計算間違えちゃいますよ。税務署に見つかったら、追加の税金やペナルティが待っています。

そこで。在庫の経理処理ができないと税金を間違えてしまう理由について、お話をしていきます。

「在庫があるのに何もしない」を税務署は許さない

そもそも「在庫」とは。商品を仕入れて売る場合、まだ売れずに「手元に残っている商品」が在庫です。

また、材料を仕入れて製品をつくって売る場合、まだ売れずに「手元に残っている製品」が在庫です。さらに、「使われずに残っている材料」も在庫です。

さらにさらに、「つくりかけ・つくり途中の製品」も在庫です。

これらの「在庫」について、経理処理をなにもしないでいると。納めるべき税金がただしく計算できません。

もう少し具体的に言うと。本来、税務署に納めるべき税金の額よりも、「過少な税金」を計算することになってしまいます。

つまり、税金が少なすぎる。よって、それを知った税務署は黙っていません。追加の税金やペナルティ、という話に発展します。

そりゃ困る、ということですから。「在庫の経理処理と税金が、どう関係しているのかわからない」のであれば、その理由を押さえておかなければいけません。

それではこのあと、在庫の経理処理ができないと税金を間違えてしまう理由について、お話をしていきます。

在庫を無視すると税金が過少になる

在庫があるのに何もしない(無視する)と、どうなってしまうのか?

りんごを仕入れてそれを売る、というシンプルな商売を例に確認をしてみましょう。

- 1個 100円のりんごを10個仕入れた

- 1個 200円で4個売れた

- 6個が売れずに残っている(在庫)

このときの「利益」はいくらですか?

それでは、「利益」を計算してみましょう。まずは、在庫があるのになにもしないケースから ↓

- 収入 = @200 × 4個 = 800円

- 経費 = @100 × 10個 = 1,000円

- 利益 = 収入 − 経費 = 800 − 1,000 = ▲200円(赤字)

200円の「赤字」… ここで、アレ? っと違和感を持ったあなたはナイスです。1個100円のりんごを、倍の200円で売っているのに、どうして「赤字」になるんだ? という違和感。

その違和感が正しいのであって、上記の利益計算は間違っています。在庫があるのになにもしていない(無視した)から間違えたのです。

それでは、こんどは在庫のことも考えて、正しく利益を計算してみましょう ↓

- 収入 = @200 × 4個 = 800円

- 経費 = (@100 × 10個)− (@100 × 6個) = 400円

- 利益 = 収入 − 経費 = 800 − 400 = 400円(黒字)

こんどは赤字にならず、400円の黒字です。ポイントは、「経費」の計算にあります。上記の計算式をようく見てみましょう。

仕入れたりんご 10個分をぜんぶ経費にするのではなく、売れ残った6個分は経費から除いています。

つまり、仕入れた金額のうち、在庫として残った分は経費にしない、ということです。これが正しい経理処理。

さきほどのように誤って在庫を無視すると、利益が過少(ほんとうは400円の黒字なのに、200円の赤字)になります。

「税金 = 利益 × 税率」なので、利益が過少になった分、税金も過少になる。これが、在庫の経理処理ができないと税金を間違えてしまう理由です。

経費から除いた「在庫」分の仕入金額は、いつ経費になるのか?

さきほど、「仕入れた金額のうち、在庫として残った分は経費にしない」と言いました。

したがって、経費の計算をするときには、在庫分の仕入金額は経費から除きます。

では、除かれた「在庫分の仕入金額」は、いつ経費になるのか?

売れたとき、です。在庫だったモノが、売れたとき(材料などであれば使われたとき)に、その仕入金額は経費になります。

この点について、例題で確認してみましょう。

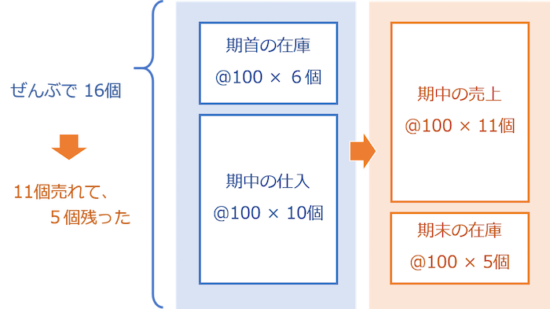

- 今期のはじめに、1個 100円のりんごが6個あった(期首の在庫)

- 期中に、1個 100円のりんごを10個仕入れた

- 期中に、11個売れた

- 今期の終わりに、5個が売れずに残っている(期末の在庫)

今期の「経費」はいくらですか?

ハナシが少々複雑になっています。どこが複雑かというと、期首と期末の両方に在庫がある。こんなときには、絵に描いてみるのがいちばんです ↓

在庫だったモノが、売れたときに経費になるのでしたよね? それを表すのは上図の「期中の売上 @100 × 11個」の部分です。

もともと期首に6個あって、期中に 10個仕入れて、併せて16個。それを期中に 11個売って、期末に5個が残った。期首と期末の在庫を加味して、売れたのは11個。

よって、11個分の仕入金額「@100 × 11個」が、今期の経費になります。期中の仕入「@100 × 10個」が今期の経費になるわけではありません。

これで、計算方法はわかりましたよね。

もうひとつオマケの例題はどう?

理解を深めるために、もうひとつ例題を提示します ↓

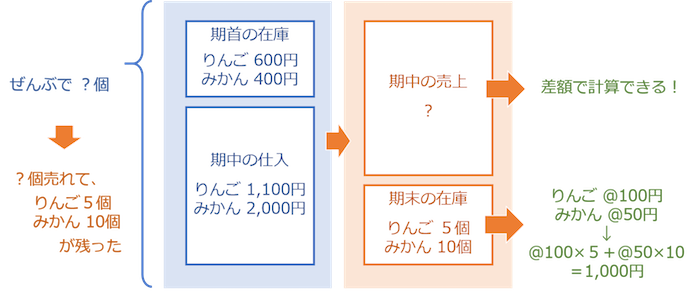

- 今期のはじめに、りんごが仕入金額で 600円分、みかんが400円分あった(期首の在庫)

- 期中に、りんごを仕入金額で 1,100円分、みかんを仕入金額で 2,000円分仕入れた

- 今期の終わりに、りんごが5個、みかんが10個売れずに残っている(期末の在庫)

- りんごを最後に仕入れたときの値段は@100円、みかんを最後に仕入れたときの値段は@50円だった

今期の「経費」はいくらですか?

さぁ、どうでしょう? 迷いどころは2つです。

ひとつは、りんごだけでなく、みかんまで出てきたこと。もうひとつは、売れた個数がわからないこと。「売れたときに経費になる」のに、売れた個数がわからない…?

と、迷いどころはありますが。ひとまず、さきほど同様に絵を描いてみましょう ↓

さきほどの例題とはちがい、上図の右上「期中の売上」の部分を直接知ることはできません。

が、他の情報を埋めていくことで、「差額」で計算をすることができます。具体的には、

(期首・りんご 600+期首・みかん 400)+(仕入・りんご 1,100+仕入・みかん 2,000)ー(期末・りんご @100×5+期末・みかん @50×10)=3,100円

よって、3,100円が今期の経費として計上できる仕入金額です。

この例題から押さえておきたいポイントは、次の2点です ↓

- 期首の在庫と期中の仕入については、仕入単価や仕入個数わからずとも「金額」がわかればだいじょうぶ

- 期末の在庫を数えることで、「経費にできる仕入金額」は差額で求めることができる

上記の②について、期末の在庫の個数と、その仕入単価を調べて、期末の在庫金額を計算することを「棚卸(たなおろし)」と言います。

スーパーやデパートなどで、「棚卸のため休業」などのお知らせを見たことがありませんか?

売れ残っている商品の個数を数え、それぞれの単価を調べて、今期に「経費にできる仕入金額」を計算しようとしているわけです。

仕訳はどうなる?

在庫が「利益」に及ぼす影響がわかったところで、さいごに「仕訳」を確認しておきましょう。

モノ(商品)を仕入れて売る、というケースでの仕訳です。

商品を仕入れたとき

例)商品 100,000円を掛け(ツケ)で仕入れた

| 勘定科目(借方) | 金額 | 勘定科目(貸方) | 金額 |

| 仕入高 | 100,000 | 買掛金 | 100,000 |

ここで、いったん「仕入高」として、100,000円全額が経費になります。

期末に在庫があったとき

例)期末に商品の在庫が 30,000円あった

| 勘定科目(借方) | 金額 | 勘定科目(貸方) | 金額 |

| 商品 | 30,000 | 期末商品棚卸高 | 30,000 |

【損益計算書では】

いったん経費にした「仕入高」から、在庫 30,000円が「期末商品棚卸高」として除かれます。

【貸借対照表では】

「商品」として在庫が計上されます。

期末に在庫があったときの翌期

| 勘定科目(借方) | 金額 | 勘定科目(貸方) | 金額 |

| 期首商品棚卸高 | 30,000 | 商品 | 30,000 |

【損益計算書では】

「期末商品棚卸高」として経費から除かれた金額は、翌期になったところで、「期首商品棚卸高」として経費に戻します。

【貸借対照表では】

「商品」の金額は、ゼロに戻ります。

決算時の損益計算書の様子

仕訳の結果、損益計算書は次のように表現されます ↓

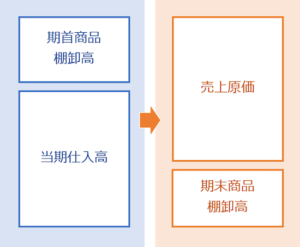

| 売上高 | 1,000,000 |

| 売上原価 | |

| 期首商品棚卸高 | 100,000 |

| 当期仕入高 | 500,000 |

| 期末商品棚卸高 | 150,000 |

| 売上原価 | 450,000 |

| 売上総利益 | 550,000 |

| ・・・省略・・・ |

上記の「売上原価」が、これまで説明してきた「今期経費になる仕入金額」に当たります。「当期仕入高=売上原価」ではないことに注意しましょう。

今期経費にできる金額は「売上原価 450,000円」にもかかわらず、在庫を加味せずに「当期仕入高 500,000円」を経費にするのはやりすぎです。

なお、売上原価は、「期首商品棚卸高 + 当期仕入高 ー 期末商品棚卸高」で計算されます。これを図解すると次のとおりです ↓

まとめ

「在庫の経理処理」ができないと税金を間違えてしまう理由と、在庫の経理処理についてお話をしてきました。

在庫があるのになにもしないと、利益が正しく計算できず、税金も間違えてしまいます。

税務署に怒られる、ということばかりでなく。当然、自分自身も正しい利益がわからずに、正しい判断ができなくなることになります。

在庫の経理処理については、しっかりと押さえておきましょう。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから