” 仕事がタイヘンだからおカネを払って手伝ってもらおう。経理処理は「外注費」っと。”

それほんとうに「外注費」ですか? 「給与」かもしれませんよ。というわけで、フリーランスの「外注費・給与」問題についてのお話です。

フリーランスにまつわる「外注費か?給与か?」問題

フリーランスがおカネを受け取る場合、それが外注費か給与かで確定申告のしかたが異なります。税金の金額も変わってきます。

おカネを支払う場合(相手が個人の場合)にも、やはり外注費か給与かで確定申告のしかたが異なりますし、税金の金額も変わってきます。

したがって、「外注費か?給与か?」については、よくよく注意をしなければいけません。

というわけで、フリーランスの「外注費か?給与か?」問題と、両者の区分方法についてお話をしていきます ↓

- フリーランスがおカネを「受け取る側」であるときの問題点

- フリーランスがおカネを「支払う側」であるときの問題点

- 「外注費」か「給与」かの区分方法

それでは、このあと順番に見ていきましょう。

フリーランスがおカネを「受け取る側」であるときの問題点

フリーランスがおカネを受け取る側である場合、外注費か給与かを誤るとどうなってしまうのか、という問題点を確認します。

外注費は事業所得、給与は給与所得

おカネを受け取る側である場合、その受け取ったおカネが「何所得に当たるのか?」が重要になります。

税金の計算上、「所得(利益のようなもの)」は10種類に区分されており、それぞれきちんと区分をして混ぜるべからずとされています。

これについて、結論を示すと次のとおりです ↓

- 「外注費」としておカネを受け取る場合 → 事業所得

- 「給与」としておカネを受け取る場合 → 給与所得

したがって、受け取ったおカネが、事業所得なのか給与所得なのかを判断しなければいけません。

所得を間違えれば、確定申告を間違える

前述のとおり、「外注費」としておカネを受け取った場合には、「事業所得」に区分をして税金を計算することになります。

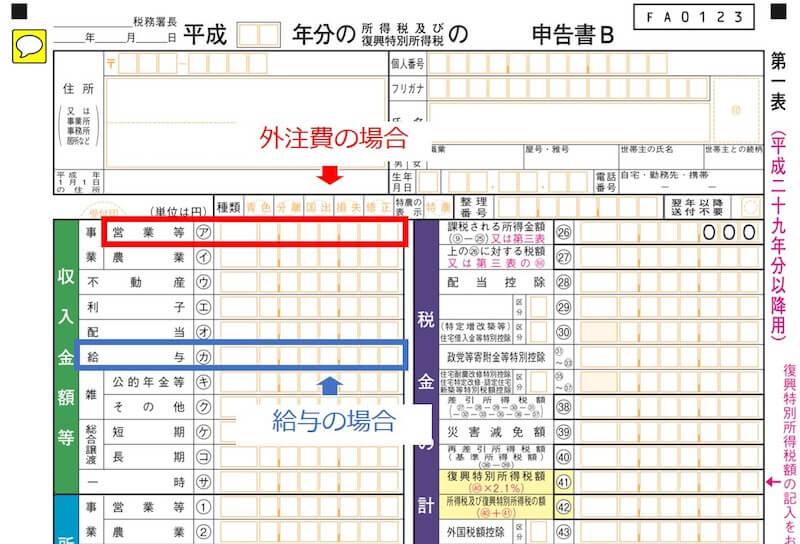

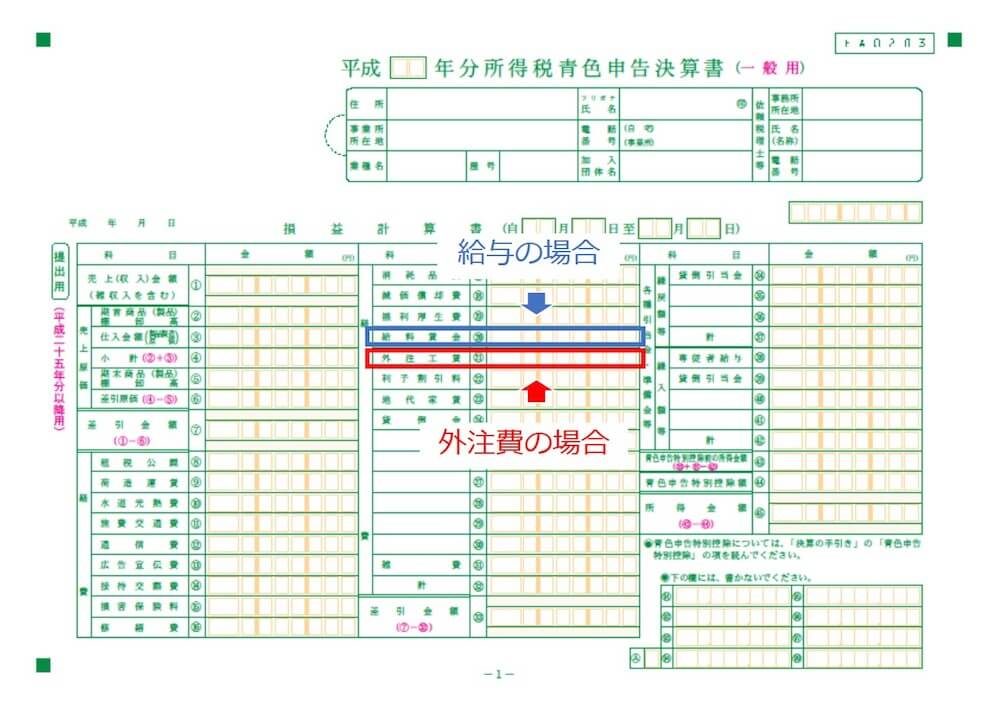

具体的には、受け取った金額を、決算書の「売上金額」に計上します。青色申告決算書で言えばココ(赤色枠内)ですね ↓

この青色申告決算書では「事業所得」を計算しているのですから、「給与」として受け取ったおカネを「売上金額」に載せるようなことがあってはいけません。

給与として受け取った金額は「給与所得」として、確定申告書Bのココ(青色枠内)に記載をすることになります ↓

ちなみに、「事業所得」については、是術の青色申告決算書の「売上金額」を、上記確定申告書Bの赤色枠内に転記をします。

このように、受け取ったおカネをきちんと区分することではじめて、正しい税金計算(確定申告)をすることができる。というしくみになっています。

区分を間違えると、結果的に確定申告を間違える、納税額を間違えることになるのが「外注費か?給与か?」問題です。

フリーランスがおカネを「支払う側」であるときの問題点

フリーランスがおカネを支払う側である場合、外注費か給与かを誤るとどうなってしまうのか、という問題点を確認します。

源泉所得税がまるで違う

自分の仕事を誰か(会社、法人を除く個人)におカネを払って手伝ってもらおう、という場合。「外注費」として支払うのか、「給与」として支払うのか、十分に気をつけましょう。

外注費か給与かでは、源泉所得税の取扱いがまるで違うからです。

外注費として支払う場合には、仕事の内容などに応じて、「外注費(報酬)としての源泉所得税」を天引きしなければいけないことがあります。

いっぽう、給与として支払う場合には、「給与としての源泉所得税」を天引きしなければいけないことがあります。

この「外注費(報酬)としての源泉所得税」と「給与としての源泉所得税」の計算方法はまるで異なるものであり、同じ支払額であっても、天引きする源泉所得税は異なります。

天引きした源泉所得税は税務署に納めることになりますが、外注費か給与かを誤れば納める源泉所得税の金額を間違えることになります。

納税不足が税務調査で発覚すれば、思わぬ追徴税額のほか、ペナルティの税金が上乗せされることも… というのが「外注費か?給与か?」問題です。

外注費として支払うほうが納める消費税は少なくなり、給与として支払うほうが納める消費税は多くなります。外注費のつもりだったのに、税務調査で給与と言われた… ということがないように注意が必要です。

同じ経費でも、決算書に記載する場所が違う

なお、外注費にしても給与にしても、その支払金額自体は同じ「経費」です。ただし、決算書での記載箇所が違います ↓

記載箇所を区別することで、外注費として支払ったのか、給与として支払ったのかの意思表示になります。

「外注費か?給与か?」は、前述した源泉所得税の問題に関連するところですから、きちんと区別するようにしましょう。

「外注費」か「給与」かの区分方法

実際に、「外注費か給与か?」を区分する方法について見ていきます。

給与明細書があるから給与、は誤り

「外注費か給与か?」を区分するにあたって、次のような考え方は誤りです ↓

- 雇用契約書、給与明細書や源泉徴収票があるのだから給与

- 業務委託契約書、請求書や支払調書があるのだから外注費

これらは、給与明細書などの「書類」という形式面を見て判断しているに過ぎません。

ところが、「外注費か給与か?」を正しく判断するためには、実質面を見なければいけません。「(書類の有無はさておいて)実際のところはどうなのか?」が大切なのです。

極端を言えば、書類などいくらでもつくれますからね。給与明細書があるから給与、請求書があるから外注費、という説明では税務署には対抗できないことを覚えておきましょう。

それでは、「実質面」とは具体的にどのようなことなのか? このあと見ていきます。

あれこれ総合的に考えて判断する、のが正しい

「外注費か給与か?」を実質面で判断するにあたっては、次のような「目安」があります ↓

| 目安 | 外注費 | 給与 |

| その仕事をほかの人にやらせることが… | できる | できない |

| 仕事のやり方(場所・時間・方法など)を指示… | されない | されている |

| 仕事の成果物を不可抗力で失った場合、おカネを… | もらえない | もらえる |

| 作業道具や材料は… | 自分のもの | 提供してもらう |

これら4つの目安について、「総合的に判断をする」ことがポイントです。

逆に、目安の1つだけを見て、「その仕事をほかの人にやらせることはできる」から外注費で決まり。というわけではありません。

残り3つの目安についてもどうかを、総合的にあれこれと確認しなければいけない、ということです。

ある目安によれば外注費、別の目安によれば給与、ということもあるでしょう。それらを総合的に見て「外注費と給与のどちら寄りか?」という、難しさがあります。

対税務署という点で言えば、目安に対する回答が「外注費」あるいは「給与」のいずれかに集中している方が明快であることは間違いありません。

いずれにしても、実質面を判断した上で、実態に合わせて契約書やその他書類を準備しましょう。「実態ありき」であって、「書類ありき」ではありません。

まとめ

フリーランスの「外注費か?給与か?」問題と両者の区分方法についてお話をしてきました。

おカネを受け取る側にしても支払う側にしても、外注費か給与かを間違えると問題が生じます。

外注費と給与とを実質的に区分する方法を押さえておきましょう。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから