” ちょっとくらいミスしたって、税務署も気が付かんでしょ ”

と思うのであれば、甘い。甘すぎる。「フリーランスの売上」は、常に税務署から疑われる命運にあることを心しておきましょう。というお話です。

「フリーランスの売上」は税務署から疑われている

結論として、「フリーランスの売上」は税務署から疑われています。

それは、フリーランスの売上には、多くの「売上違い」が存在しているからです。

ちなみに、ここで言う「売上違い」とは、大きく分けて2つです ↓

- 税を逃れるために売上を隠す・抜く(=わざと)

- 経理のミス(=わざとじゃない)

これらの「売上違い」を明らかにし、場合によってはペナルティを課すのは税務署のお仕事です。

というわけで、この「売上違い」について、次のようなお話をしていくことにします ↓

- 「フリーランスの売上違い」を税務署が見つけやすい理由

- わざとか否かにかかわらず税務署はやってくる

- 売上違いをしないための対策

それでは、このあと順番に見ていきましょう。

「フリーランスの売上違い」を税務署が見つけやすい理由

はじめに、「フリーランスの売上違い」を税務署は見つけやすいのはなぜか、という理由について見ていきましょう。

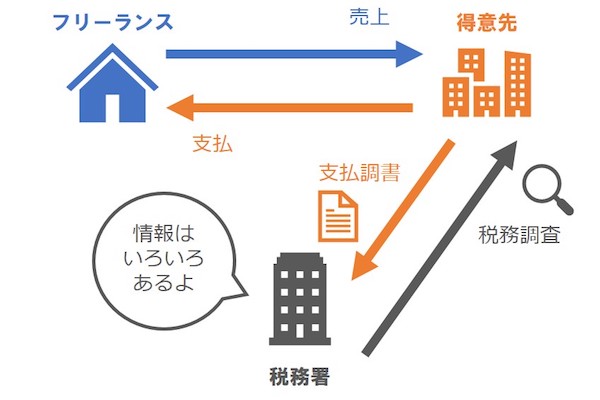

こちらのイメージ図を使って説明します ↓

上図のとおり、フリーランスの得意先に対する「売上」は、得意先から見たときには「支払」になります。もらう人あれば、あげる人あり。

この「支払」について、得意先は、支払の内容・金額などの情報を記載した「支払調書」という書類を税務署に提出します(「必ず」ではなく、提出範囲に該当するものだけ)。

税務署は「支払調書」に記載された「支払」と、フリーランスから提出された確定申告書の「売上」とにズレがないか? というチェックをしています。

たとえば。◯◯社からの支払調書には「フリーランス△△氏に50万円支払」とあるのに、フリーランス△△氏からの確定申告書には「〇〇社からの売上が20万円」となっている。

税務署は、フリーランス△△氏の確定申告書を疑います。申告を間違えてるの? いや、売上を隠して脱税? といった具合です。

支払調書に加えて、税務署が情報を入手する有効な手段として「税務調査」があります。上図で言うと、税務署が得意先に税務調査をすることで、間接的にフリーランスの売上情報を入手できます。

得意先は、フリーランスに支払をした際、請求書・領収書などの「証拠書類」を残していますから、これらをもとに支払先であるフリーランスの売上とズレを確かめるわけです。

したがって、わざとであろうとなかろうと、フリーランスの売上違いは税務署に見抜かれる。ということを覚えておきましょう。

わざとか否かにかかわらず税務署はやってくる

「フリーランスの売上違い」を税務署は見つけやすいのはなぜか、について前述しました。

これについて、「少しくらいのミスはしかたない」という開き直り(?)は禁物です。

なぜならば、税務署からしてみると、「ほんとうに少しなのか」「ほんとうにミスなのか」は、確かめてみなければわからないからです。

たとえ1件でも・たとえ少額でも売上違いがあれば、「ほかにもあるかもしれない」と税務署は疑います。

だから確かめてみよう、ということになれば税務調査が待っています。

一般に、税務調査は事業規模(売上・利益など)が比較的大きな事業者を優先して行われる傾向がありますが、「売上違い」が見つかった場合にはその限りではありません。

事業規模に関係なく、税務署はやってきます。

売上違いが「わざと」ではないのにもかかわらず、「わざとかもしれない」という疑いを前提にされた税務調査はツラいものです。

「少しくらいのミスはしかたない」とは考えず、売上違いは起こさないようにしましょう。そのための対策について、このあとお話をしていきます。

売上違いを税務署に指摘されると、売上違いにより支払が不足していた税額に加えて、次のペナルティも支払が必要になります。

- 売上違いがわざとじゃない・・・不足していた税額 × 10〜15%

- 売上違いがわざと・・・不足していた税額 × 35%

売上違いをしないための対策

フリーランスが売上違いをしないための対策について見ていきましょう。おもに次の3つです ↓

- 売上の入金口座を一本化する

- 現金売上を口座に入金する

- 年末の売掛金を忘れずに計上する

これらは、フリーランスが「ミスをしやすい」ところでもありますから、きちんと理解できているか・処理できているかをあらためて確認しましょう。

売上の入金口座を一本化する

フリーランスがじぶんの売上を帳簿つけ(経理)する際、参考にする資料のひとつが「預金通帳」です。

「売上代金は銀行振込で受け取る」というフリーランスは、預金通帳に記載された取引履歴から、売上の有無や金額をチェックすることができます。

このとき、入金先の銀行口座が多ければ多いほど、チェックミスやチェック漏れの確率が高くなります。帳簿つけが不慣れな初心者はとくに。

いちばんよくないのは、プライベート用として使っているはずの口座へワケあって入金をしてもらうケースです。

帳簿つけをするときに、基本、プライベート用の通帳は見ないでしょうから、そこへ入金された売上は漏れてしまいます。

特殊な事情(都市銀行の口座でないと信用してもらえない、など)がない限りは、売上の入金は事業専用口座に一本化しましょう。

現金売上を口座に入金する

前述した銀行振込であれば、その「記録(通帳記帳)」を銀行がしてくれます。いっぽうで、売上代金を現金で受け取った場合には、自分で記録をするしかありません。

記録を忘れて、記憶もなければ、その現金入金は売上から漏れてしまいます。

よくあるのは、売上として受け取った現金をじぶんのお財布にin。そのまま、なにかの支払で使ってしまって、記録も記憶もないパターンです。

そんなことがないように。ここでおすすめするのは、受け取った現金をそのまますぐに銀行口座に入金することです。

これで、ひとまず「記録(通帳記帳)」に残せます。このとき、通帳の余白には、「〇〇社 売上入金」などのメモ書きをしておくのをお忘れなく。これで通帳を見れば、売上を漏らすことはないでしょう。

また、現金入金の場合には、「領収書」を発行することも忘れずに。振込であれば、支払の事実が通帳に残りますが、現金の場合にはそれがありませんから。代わりに領収書です ↓

年末の売掛金を忘れずに計上する

売上をいつ計上(認識)するかという問題があります。

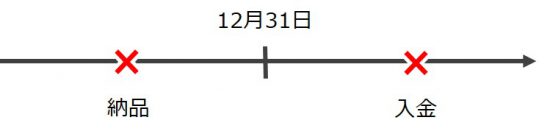

たとえば、フリーランスの売上について、「年内に納品、入金は翌年」という取引があった場合 ↓

売上はどの時点で計上すればよいのでしょうか? 納品時の年内か? それとも、入金時の翌年か…?

答えは「年内の納品時」です。モノでもサービスでも、「納品時」が売上の計上時期。と、税金計算のルールとして決まっています。

このようなルールを知らずに、または不注意により、「年内に納品、入金は翌年」の売上を漏らしてしまう(今年ではなく翌年の売上にしてしまう)ケースがあります。

税務調査でもよくチェックを受けるポイントですから、年末近辺の売上取引については、その取扱いにじゅうぶん気をつけましょう。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

まとめ

「フリーランスの売上」が税務署から疑われる理由と対策についてお話をしてきました。

売上違いは、税務署の関心が高いところですから注意が必要です。売上違いを起こさないように、3つの対策を実行しましょう。

- 売上の入金口座を一本化する

- 現金売上を口座に入金する

- 年末の売掛金を忘れずに計上する

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから