” 開業するときにね、親からおカネを出してもらってさ。”

って、それ。贈与税を納めなきゃ、かもしれませんよ。というわけで。フリーランスが押さえておきたい「贈与税」のキホンについてお話します。

フリーランスが押さえておきたい贈与税のキホン

ひとくちに「税金」と言ってもいろいろありますが、なかでもあまり馴染みがないであろう「贈与税」という税金について。

「オレ(あるいはワタシ)、贈与税の申告したことがある!」という人は、所得税の確定申告をした人ほど多くはないでしょう。

ほんとうは贈与税の申告をしなければいけないのに、ほんとうは贈与税を納めなければいけないのに気が付かなかった… ということがないように。

フリーランスによくある事例を交えつつ、「これくらいは押さえておくべき」という贈与税のキホンをお話をしていきます。

- そもそも「贈与」ってどういうこと?

- 贈与税って高いの? どれくらいかかるの?

- フリーランスと「親」とのあいだの贈与

- フリーランスと「配偶者」とのあいだの贈与

- フリーランスと「子ども」とのあいだの贈与

それでは、このあと順番に見ていきましょう。

そもそも「贈与」ってどういうこと?

贈与税は、文字どおり、贈与に関する税金です。では、ここで言う「贈与」とはどういうことなのでしょうか?

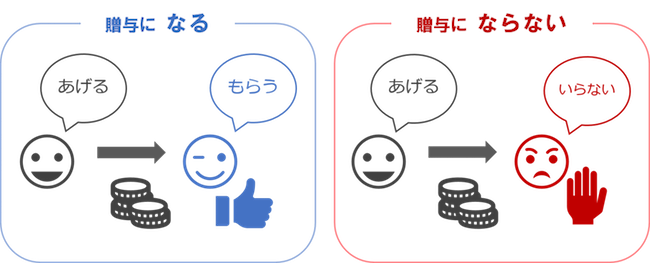

一般に「贈与」と言えば、「あげる」みたいな意味で使われますが。贈与税における「贈与」は、もう少し限定的なものです。そのイメージはこちら ↓

上図のとおり、単に「あげる」ということだけでは、贈与税で言う「贈与」にはあたりません。

あげる側の「あげる」に対して、もらう側の「うん、もらう」という意思表示があってはじめて贈与になります。

したがって。お父さんが、勝手に子どもの名前で通帳をつくり、勝手にそこへじぶんのおカネを入れたとしても。それは贈与ではありません。

あげる側のお父さんが、子どもの意思とは関係なく「勝手に」やっていることですから。通帳の名義は子どもでも、通帳の中のおカネはお父さんのモノです。

だいじなことなので、あらためて繰り返します ↓

贈与税における「贈与」とは、あげる側(=贈与者)ともらう側(=受贈者)双方の意思表示によって成り立つ。覚えておきましょう。

贈与は口頭でも成り立ちます。「あげる」「もらう」の会話でOKです。とはいえ、のちのち「言った言わない」のトラブルを避けるためにも契約書を作成しましょう。

贈与税って高いの? どれくらいかかるの?

贈与税の対象になる「贈与」とはなにか、についてお話をしました。続いて、実際どれくらいの金額の贈与税がかかるのか、についてです。

贈与税の計算方法をカンタンにまとめると次のとおりです ↓

(もらった金額 − 110万円)× 税率 = 贈与税の額

- 「110万円」は、税金の言葉では「基礎控除」と呼ばれています

- 「もらった金額」は、その年1年間(1月1日から12月31日まで)にもらった金額の合計です

上記の算式を少し解説をすると。まず、「もらった金額」から110万円をマイナスしています。

これは、もらった金額(贈与の金額)が 110万円以下であれば、贈与税がかからないことを表しています。

いっぽうで、もらった金額が 110万円を超える金額には。その超える部分の金額(もらった金額 − 110万円)に税率を掛け算した金額の贈与税がかかります。

税率は、「もらった金額 − 110万円」が大きいほど高くなり、最低 10%から最高 55%のあいだで決められています。

たとえば、親が子どもに現金をあげる場合の贈与税を試算してみると、次のようになります ↓

| もらった金額 | 贈与税 |

| 200万円 | 9万円 |

| 300万円 | 19万円 |

| 500万円 | 53万円 |

| 1,000万円 | 231万円 |

| 3,000万円 | 1,195万円 |

| 5,000万円 | 2,290万円 |

- 上記は、もらう側の子どもが20歳以上のケースです。20未満の場合には、上記とは贈与税の金額が異なります

- 住宅を取得するための贈与などには、上記とは別に、贈与税を軽減する「特例」が用意されています

こうして見ると、贈与税とは「なかなかに高額な税金」です。5,000万円あげたら、なんと 2,290万円も税金を納めなければいけません。まぁその前に、わたしは 5,000万円もあげられないのですけど。

それはそれとして。贈与税は誰が納めるのか? についても確認をしておきましょう。

贈与税を納めるのは「もらう」側の人です。もらったのだから、おカネあるよね。だから、あなたがおさめなさい。ということです。

ちなみに。贈与税は「相続税を補完する税金」と言われています。

「お金持ちが亡くなると、相続税がタイヘンだ」というのは聞いたことがあるでしょう。残された財産の金額が多いほど、多額の相続税がかかるからです。

だったら、生きているうちに、ドンドン子どもとかにあげちゃえばいいじゃん。じぶんの財産を減らしておけば相続税かからないじゃん、という発想が生まれます。

ここで贈与税がないと、国として税金(相続税)をとりっぱぐれてしまいますので。相続税を補完するものとして、贈与税が存在しているのです。ご参考まで。

フリーランスと「親」とのあいだの贈与

贈与税は、誰がどのくらい納める税金がわかったところで。次は、よくある事例に当てはめて、贈与税を見ていきましょう。

まずは、フリーランスと、その親とのあいだの贈与について。

事例1・開業時に親からおカネをもらった

開業するにもおカネが必要です。じぶんのおカネ(自己資金)が心細い場合などに、親がおカネを出してくれる。ということはあるでしょう。

このとき、フリーランスがおカネを「もらう」のであれば、それは贈与税の対象になります。もらった金額に応じて、贈与税を計算して、申告・納税をしなければいけません(期限は、もらった年の翌年3月15日)。

この「もらう」と区別をしなければいけないのが「借りる」です。おカネを受け取ったけれど、あとで返すのであれば、贈与税の対象にはなりません。

「借りる」ときには、その事実を証拠として残すために、金銭消費貸借契約書をつくりましょう。加えて、定期的に返済をすることです。

これが「出世払いで(いつか返す)」ということになると、贈与したのと同じと見られ、贈与税の対象になってしまいます。気をつけましょう。

事例2・父親と母親の両方からおカネをもらった

父親から 100万円、母親から 100万円をもらった、という場合。贈与税はかかるのでしょうか? 前述した算式を再掲します ↓

(もらった金額 − 110万円)× 税率 = 贈与税の額

結論として、こうなります ↓

(100万円 + 100万円 − 110万円)× 10%(税率) = 9万円

つまり。贈与税はかかる、ということです。

ここで間違えやすいのは、父親の 100万円・母親の 100万円のそれぞれから、「110万円」をマイナスできる、と考えてしまうことです。結果、贈与税はかからない、というのは間違いです。

「110万円」は、あげる人(父・母)ごとにマイナスできるのではありません。もらう人(フリーランス)ひとりにつき110万円しかマイナスできないことを覚えておきましょう。

フリーランスと「配偶者」とのあいだの贈与

続いて、フリーランスと、その配偶者とのあいだの贈与について。

事例1・生活費としておカネを渡している

たとえば。フリーランスの夫が、専業主婦の妻に、生活費としておカネを渡している場合。これって、「贈与」にあたるのでしょうか…?

贈与には当たらない、が正解です。実際、「生活費をもらったから」と贈与税の申告をしている人はいませんよね。

税法では、家族が日常の生活をするために必要なおカネについては、贈与税を課税しないと定めているのです。

これに関連して、注意点があります。

生活費として渡す金額が、生活費として使い切れないほど多額なケースです。もし、「使い切れなかった金額」を、妻がじぶん名義の預金通帳に溜め込んでいたら?(ヘソクリのイメージ)

その「使い切れなかった金額」は、原則、夫のものです。妻が、夫のおカネを、夫の代わりに管理している。という考え方です。

したがって、夫が亡くなったときには、夫の相続財産として計算をしなければいけません。これを「妻の財産だ」として、税務署とトラブルになることがあります。

ほんとうに妻の財産としたいのであれば、贈与契約書をつくるなどして、きちんと双方(夫・妻)の意思表示を明らかにしておく必要がありますので注意しましょう。

もちろん、その金額が年間 110万円を超えれば、贈与税の申告・納税が必要になります。

事例2・自宅購入金額の負担状況が登記内容と異なる

自宅を購入して、購入金額の全額をフリーランスの夫が支払いました(ローンを組む場合を含む)。いっぽうで、不動産登記については、夫婦で2分の1ずつの共有名義としました、というケース。

これは、夫が妻に対して、購入金額の半分を贈与したものとされて贈与税がかかってしまいます。

実際のおカネの流れ・動きと、登記の内容が異なると、贈与税の問題が発生してしまうので注意しましょう。。

夫婦のあいだで居住用不動産(自宅)を贈与したときには、贈与税の特例があります。婚姻期間が20年以上の夫婦が、居住用不動産そのもの、または取得するためのおカネの贈与が行われたときに、贈与税が軽減される特例です。

フリーランスと「子ども」とのあいだの贈与

さいごに、フリーランスと、その子どもとのあいだの贈与について。

事例1・まだ小さな子どもに贈与をする

相続税対策として、しばしば「生前贈与」が話題にのぼります。亡くなる前に贈与をしておくことで、亡くなったあとの相続税の負担を抑えよう、という趣旨です。

カンタンな例で言えば。毎年 100万円を10年間、親が子どもに贈与した場合。毎年の贈与税は ゼロ円(もらった金額が 110万円未満だから)です。当然、10年間での贈与税も ゼロ円。

では、まったく贈与をせずにいた場合。10年後には、贈与をしなかった 1,000万円が親の財産として残っています。ここで親が亡くなると、1,000万円が相続税の対象になってしまう。

だから、毎年少しずつ、贈与をしておいたほうがいいよね。というのが生前贈与です。

ここからが本題。たとえば、フリーランスのパパが、まだ3歳の子どもに贈与をしておきたいと考えるケース。子どもの名義で通帳をつくって、おカネを移した。

これで贈与としてOKかというと? ダメです。贈与にはなりません。前述した贈与が成立する要件を思い出しましょう ↓

” あげる側(=贈与者)ともらう側(=受贈者)双方の意思表示によって成り立つ ”

これにさきほどのケースを照らせば、3歳の子どもが「もらう」の意思表示をできるとは思えません。ゆえに、贈与にはならず、子ども名義の通帳でも、そのおカネはパパのものです。

このように、小さなこどもに贈与をするときには、親など(今回の例では、ママなど)を子どもの代理人として、贈与契約書をつくりましょう。

子どもが理解できるようになるまでは、通帳や銀行印などの管理は代理人が行います。これで、小さな子どもにも贈与をすることは可能です。

ちなみに、子どもがみずから意思表示できるのは7歳くらいからだとされています(そのような裁判例があります)。ご参考まで。

事例2・子どもの学費を支払う

フリーランスのお父さんが、子どもの学費や習い事の費用を支払う。というのはよくあることでしょう。

では、その支払い金額が、年間で 110万円を超えてしまったら。贈与税はかかるのでしょうか?

これについて、贈与税を納めている人のハナシは聞いたことがありませんよね。それでいいのです。税法では、教育費には贈与税を課税しない、とされています。

ただし。教育費に贈与税がかからないのは、その「つど」、必要な金額だけの支払いをしている場合に限られます。

これに対して、とりあえず将来にわたっての教育費として、ドーンとおカネを渡してしまうと贈与税の対象になってしまいます。注意しましょう。

将来にわたっての教育費を「まとめて」渡したい場合には、贈与税の特例が用意されています。子どもや孫に対して、1,500万円までの教育資金の贈与が無税で!と話題になりました。

- 確定申告・経理についてもっと知りたい→ 「まとめ記事」ページはコチラ

- 確定申告・経理についてじっくり学びたい → 「セミナー」の案内はこちら

- 確定申告・経理をもっと自分でできるようになりたい → 「コンサルティングサービス」案内ページはコチラ

まとめ

フリーランスが押さえておきたい「贈与税」のキホン、についてお話をしてきました。

フリーランスの税金というと、所得税が中心になりますが。馴染みがない贈与税についても、キホンは押さえておきましょう。

「気がつくのが遅すぎた…」ということがないように。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから