クラウド会計の便利な機能「データ連携」を使うときに。マネーフォワードの「対象外」、freeeの「無視」を使っている人は要注意!

間違いが続出しています、というお話です。

押すなよ押すなよ!はフリではない。

クラウド会計の便利な機能のひとつに「データ連携」があります。

データ連携とは。預金口座の取引データや、クレジットカードの利用履歴データなどをクラウド会計の取り込む機能のことです。

これにより、「日付・金額・内容」という情報がデータとして取り込まれるため、それらを「いちから手入力」というメンドーを避けることができます。

そのデータ連携について、ある間違いが散見される。というのがここからのお話です。その間違いとは、

”マネーフォワードの「対象外」、freeeの「無視」を誤って使っている”

と言っても、文字ではよくわからないかもなので。それぞれ実際の操作画面(連携したデータの処理画面)で見てみましょう。

まずは、マネーフォワードの「対象外」から ↓

上図にある「対象外」のボタンを押していませんか? ということです。

続いて、freeeの「無視」がこちら ↓

上図にある「無視する」を押していませんか? ということです。

これらを見て、「あぁ、対象外を押している」「無視を押している」というのであれば要注意。結果として、間違えた経理をしているケースが散見されます。

基本的に、「対象外」や「無視」を押してはいけないのです。

そこで、このあとのお話の内容がこちらです ↓

- 対象外・無視が間違いである理由

- 正しい対応方法

- 対象外・無視にしてしまった場合の対応方法

上記の「対応方法」については、それぞれ、マネーフォワード編とfreee編とに分けてお話をしていきます。

それでは、このあと順番に見ていきましょう。

対象外・無視が間違いである理由

クラウド会計で「データ連携」の機能を使うときに。マネーフォワードの「対象外」、freeeの「無視」を押してはいけない、というお話をしました。

まずは、その理由をお話しておきます。

ひとことで言うと、「残高が合わなくなってしまうから」です。「残高」とは、データ連携の対象である「預金」の残高や「クレジットカード利用額のうち未払い(未引き落とし)」の残高のこと。

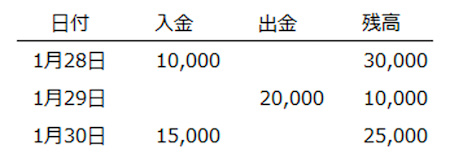

預金のデータ連携をした場合を例に見てみましょう。次のような預金の取引データがあったとします ↓

入金・出金の結果である「残高」の動きを確認しておきましょう。1月30日現在の残高は 25,000円です。そのうえで、こんどはこちらを見てみましょう ↓

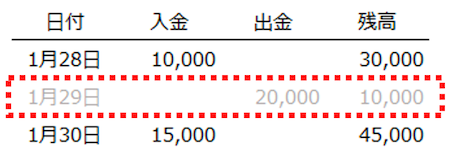

上図は、1月29日の取引データが「削除」されたようすです。その影響を受けて、1月30日現在の残高は 45,000円になってしまいました。ほんとうは、25,000円のはずなんですけどね… という状況です。

このときの「削除」にあたるのが、マネーフォワードの「対象外」であり、freeeの「無視」になります。

対象外や無視をすることによって、預金の残高がズレてしまう。クレジットカードであれば、利用額のうち未払い(未引き落とし)の残高がズレてしまう。

すると、税務署に提出する決算書のうち「貸借対照表」に記載される、「預金」や「未払金(クレジットカードの場合)」の金額を間違えてしまうことになります。これはいけません。

というわけで、「正しい対応方法」を見ていくことにしましょう。

個人事業者・フリーランスで、青色申告特別控除 10万円あるいは白色申告の場合。税務署に対して貸借対照表の作成・提出は必要ないため、残高のズレが「対税務署」で問題になることはありません。

基本的にはプライベートで使っている預金やクレジットカードのデータを取り込んでいるような場合。預金やクレジットカードの「残高」を合わせずに済む経理方法もあります。そのときには、「対象外」や「無視」も使うことがあります。

正しい対応方法

マネーフォワードの「対象外」、freeeの「無視」を使うと、「残高」がズレてしまう… というお話をしました。

ところで。

そもそも、なぜ「対象外」や「無視」を使おうとしてしまうのか? それは、「事業とは関係の取引だから」であることでしょう。

たとえば、事業とは関係のないモノ(私物)を買った、とか。事業とは関係のないサービスを受けた、とか。

要は、仕事とは関係のない、プライベートでの取引があった場合に、それらを経費(あるいは収入)として経理しないように。との考えで、「対象外」や「無視」を使っているはずです。

ところが。それが間違いであることは、さきほどお話をしたとおりです。

では、正しい対応方法は? ということで、マネーフォワードとfreeeのそれぞれについて見ていきましょう。

マネーフォワードの場合

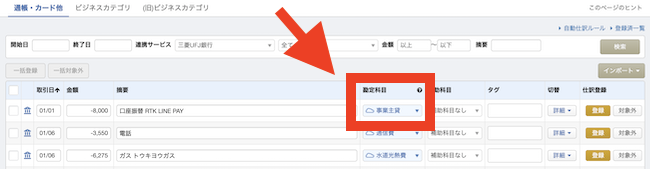

仕事とは関係のない、プライベートでの取引があった場合。マネーフォワードでは、次のように対応します ↓

上図のとおり、「勘定科目」のところで対応をします。選択する勘定科目は、次のとおりです ↓

- 預金の出金・クレジットカードの利用(支払)→ 事業主貸

- 預金の入金・クレジットカードの利用取消・返金 → 事業主借

というわけで、事業主貸と事業主借とを使い分けるのが「正しい対応方法」です。ただ、使い分けることができずとも「事業主貸」か「事業主借」になっていれば、利益や税金を間違えることはありません。

そのあたり、くわしくはこちらの記事もどうぞ ↓

freeeの場合

仕事とは関係のない、プライベートでの取引があった場合。freeeでは、次のように対応します ↓

上図のとおり、「勘定科目」のところで対応をします。選択する勘定科目は、次のとおりです ↓

- 預金の出金・クレジットカードの利用(支払)→ 事業主貸(あるいは「無視する」→「プライベートな出金として登録する」)

- 預金の入金・クレジットカードの利用取消・返金 → 事業主借(あるいは「無視する」→「プライベートな入金として登録する」)

というわけで、事業主貸と事業主借とを使い分けるのが「正しい対応方法」です。ただ、使い分けることができずとも「事業主貸」か「事業主借」になっていれば、利益や税金を間違えることはありません。

そのあたり、くわしくはこちらの記事もどうぞ ↓

対象外・無視にしてしまった場合の対応方法

仕事とは関係のない、プライベートでの取引があった場合の「正しい対応方法」についてお話をしました。

が、すでに間違えて「対象外」や「無視」にしてしまった… という場合の対応方法についても確認をしておきましょう。

これもまた、マネーフォワードとfreeeとで別々に見ていきます。

マネーフォワードの場合

マネーフォワードで、間違えて「対象外」にしてしまった場合の対応方法について。手順は次のとおりです ↓

- 画面左端のメインメニューから「データ連携」を選択

- 「データ連携」のメニューが開くので「登録済一覧」をクリック

- 連携している銀行やクレジットカードが一覧になっているので、間違えて「対象外」にしてしまった銀行やクレジットカードの行にある「閲覧」の文字をクリックする

- 下図のとおり対応する ↓

上図のとおり、「対象外」にした取引の行には「対象外を解除」というボタンが表示されています。このボタンを押すことで、「対象外」の処理が取り消されます。

メインメニューからホーム画面に戻ると、「未仕訳」の取引として掲載されているはずです。こんどは間違えずに、前述した「正しい対応方法」で処理しましょう。

freeeの場合

freeeで、間違えて「無視」にしてしまった場合の対応方法について。手順は次のとおりです ↓

- 画面上部のメインメニューから「口座」をクリック

- 連携している銀行やクレジットカードが一覧になっているので、間違えて「無視」にしてしまった銀行やクレジットカードの「行」をクリック

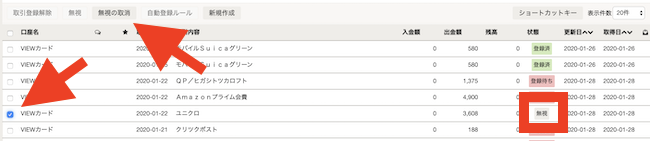

- 下図のとおり対応する ↓

上図のとおり、「無視」にした取引の行の右のほうには、灰色で「無視」と表示されています。

その行の左端にある「チェックボックス」にチェックを入れたうえで、上部にある「無視の取消」ボタンをクリックします。このボタンを押すことで、「無視」の処理が取り消されます。

メインメニューからホーム画面に戻ると、「未登録明細」の取引として掲載されているはずです。こんどは間違えずに、前述した「正しい対応方法」で処理しましょう。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

マネーフォワードの「対象外」、freeeの「無視」を使っていると、経理を間違えてしまいます。

その理由と、正しい対応方法を押さえておきましょう。