貸借対照表、どこから見ていますか?

左上から順番に見ていると、全体像がつかめません。ということで、貸借対照表の見方 5つのポイントについてお話をしていきます。

左上から貸借対照表の森に迷い込む人々

会社の決算書、そのなかにある「貸借対照表」の見方として。左上から順番に見る、という人は多いのではないでしょうか?

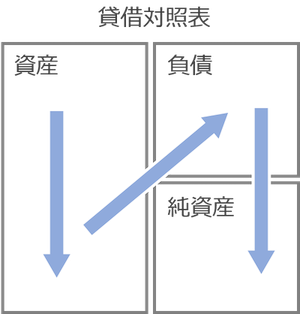

つまり、こういう見方です ↓

上図のとおり。左上の資産から見はじめて、資産を見終わると右上の負債へ。さいごに右下の純資産(資本)、と見ていきます。

ふだん、横書きの文書は左上から眺めるのがフツーであり、このような見方になるのも納得できるところです。

けれども、貸借対照表を左上から見ていくと。その「全体像」がつかめずに、「木を見て森を見ず」に陥ることが少なくありません。

貸借対照表を見終わったあとでも、「結局、どういうこと?」になりがちなのです。

では、どこから見ればよいのか? 右下です。貸借対照表はまず、右下から見る。

そんな貸借対照表の見方について、ポイントを整理してみましょう。ポイントは次の5つです ↓

- 右下で「バランス」を見る

- 右側で「調達」を見る

- 右から左で「運用」を見る

- 左側で「ムダ」を見る

- 左上で「おカネ」を見る

上記の5つのポイントについて、このあと順番にお話をしていきます。

貸借対照表の見方 5つのポイント

《ポイント1》右下で「バランス」を見る

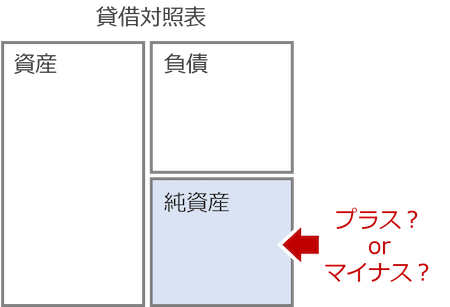

貸借対照表の見方 1つめのポイントは、右下で「バランス」を見る。図解するとこういうことです ↓

貸借対照表の右下には「純資産の部」というカタマリがあります。まずは、そのカタマリの合計金額を見てみましょう。「純資産 合計」などの表記があるはずです。

その金額が、「プラスか?マイナスか?」には大きな意味があります。

もしもマイナスであれば、その会社は「債務超過」に陥っていることを表します。債務超過とは「資産よりも負債が大きい状態」であり、たいへん危険な状態です。

いまある資産をすべて売り払って現金化しても、借金などの負債を返済しきれない。それが債務超過です。危険度の高さゆえ、債務超過の会社は銀行からの融資が困難になる… という一面もあります。

逆にプラスであるならば。負債よりも資産のほうが大きい状態であり、プラスの金額が大きければ大きいほど安心できる。という見方になります。

貸借対照表はまず右下から。純資産の部の合計金額を見て、「資産と負債のバランス(債務超過ではないか?)」を確認することからはじめましょう。

《ポイント2》右側で「調達」を見る

貸借対照表の見方 2つめのポイントは、右側で「調達」を見る。図解するとこういうことです ↓

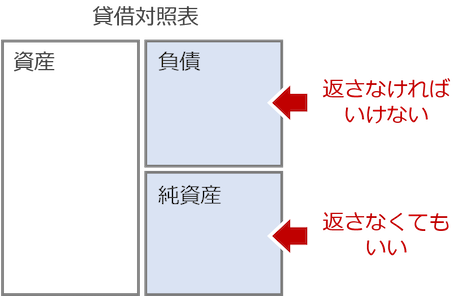

貸借対照表の右側が、なにを表しているか? 「調達」です。

つまり、その会社が「おカネをどうやって集めてきたか?」を、貸借対照表の右側は表しています。

その貸借対照表の右側には、「負債の部」というカタマリと、「純資産の部」というカタマリがあります。

このうち、「負債の部」は、文字どおり「負債」であり、いずれ返さなければいけないおカネです。代表的なものは、銀行からの借入金とか、仕入先へのツケ(買掛金)とか。

これに対して、「純資産の部」は、返さなくてもいいおカネです。具体的には、株主からの出資(資本金)と、会社がこれまで稼いできた利益(利益剰余金)になります。

であるならば。いずれ返さなければいけない「負債」よりも、返さなくてもいい「純資産」が多いほうが安全そうだよね、と考えることでしょう。

その安全度をはかる指標のひとつが「自己資本比率」です。次のように計算します ↓

自己資本比率 = 純資産の合計金額 ÷ (負債の合計金額 + 純資産の合計金額)

とくに難しい算式ではありません。貸借対照表の右側、つまり、「調達」金額のうち、返さなくてもいいおカネ(純資産=自己資本)の割合はどのくらい? を求めているだけです。

この自己資本比率が、「30%くらいあると良い」というのはよく言われるところです。10%台だと、さすがに心もとないかなぁ。そのあたりが目安になります。

いずれにせよ。貸借対照表の右側を見て、その会社の「調達(おカネをどうやって集めてきたか?)」を確認してみましょう。

《ポイント3》右から左で「運用」を見る

貸借対照表の見方 3つめのポイントは、右から左で「運用」を見る。図解するとこういうことです ↓

さきほど、《ポイント2》で、「貸借対照表の右側は調達(おカネをどうやって集めてきたか?)を表す」という話をしました。

これに対して、貸借対照表の左側は「運用」を表します。つまり、「集めてきたおカネを何に使っているか?」が、貸借対照表の左側です。

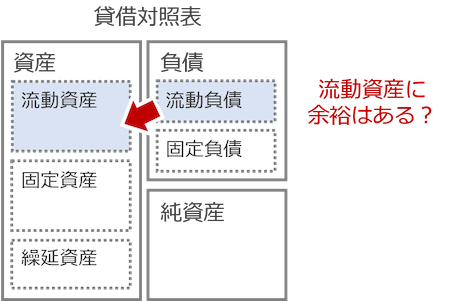

その貸借対照表の左側には「資産の部」のカタマリがあり、その内部はさらに「流動資産」「固定資産」「繰延資産」の3つに分かれています。

- 流動資産 ・・・ 近いうちに現金化する資産。たとえば、得意先へのツケ(売掛金)、在庫(棚卸資産)、受取手形など。現金や預金そのものも流動資産に含まれる

- 固定資産 ・・・ すぐには現金化しない資産。たとえば、建物、土地、クルマ、ソフトウェアなど。日常的に使用するための資産であり、現金化することを想定していない

- 繰延資産 ・・・ ひとまず費用化を繰り延べているもの。たとえば、開業費や開発費など。支出の効果が支出時だけではなく将来に及ぶため、徐々に費用化していく

というわけで。貸借対照表の右側で「調達」してきたおカネを何に使ったのかな(なにを買ったのかな)? という目で、貸借対照表の左側を見てみるとよいでしょう。

そのうえで、だいじなことがひとつあります。流動資産と流動負債のバランスです(上図の赤矢印部分を参照)。

流動資産とは、いま説明をしたとおり、近いうちに現金化する資産になります。これに対して、近いうちに支払わなければいけない負債として「流動負債」というものがあります。

流動負債とは、たとえば、仕入先へのツケ(買掛金)や支払手形、1年以内に支払日がくる借入金など。近いうちに支払わなければいけないおカネとしての調達、それが流動負債です。

では、流動資産と流動負債を比べてみたときに、どういう状態が望ましいでしょうか?

望ましいのは「流動資産(近いうちに現金化する) > 流動負債(近いうちに支払わなければいけない)」の状態です。これが逆だと、おカネが足りない! ということになってしまいますので。

したがって、「調達(負債・純資産)」と「運用(資産)」のバランスを見ることはだいじなのです。そのバランスを見る財務指標として、メジャーなものに「流動比率」があります ↓

流動比率 = 流動資産 ÷ 流動負債

この流動比率は一般に、「150%以上」が安全の目安とされています。算式の意味から、100%以上は必須、ということも押さえておきましょう。

以上。調達(貸借対照表の右側)してきたおカネをどのように運用(貸借対照表の左側)しているのか? そして、調達と運用のバランスはどうか? を見る目が大切です。

調達と運用のバランスを見る指標として、固定長期適合率があります ↓

固定長期適合率 = 固定資産 ÷(固定負債 + 純資産)

すぐに現金化しない資産である「固定資産」は、すぐに支払わなくてもいい「固定負債」と、そもそも返さなくていい「純資産」で調達すべき。

との考え方から、固定長期適合率は 100%以下が望ましい、とされています。

ちなみに、流動比率が 100%以上であれば、その裏返しとして、固定長期適合率が 100%以下におさまることは覚えておくとよいでしょう。

つまり、流動比率で流動資産の「調達と運用のバランス」が問題なし(100%以上)ならば、固定資産のほうは見るまでもなく問題なしだということです。

《ポイント4》左側で「ムダ」を見る

貸借対照表の見方 4つめのポイントは、左側で「ムダ」を見る。図解するとこういうことです ↓

貸借対照表の左側は、運用を表す「資産」でしたよね。その資産のなかに「ムダ」はないかを、ひととおり確認をするようにしましょう。

たとえば、固定資産のなかに、未可動の機械装置がある、未利用の不動産がある、などのムダがある場合。

それらの固定資産を売却して現金化すれば、固定資産が減って流動資産が増えることになります。結果、流動比率を改善することができます。

また、流動資産のなかに、長らく売れない商品在庫がある、というムダがある場合。流動資産が見た目ほど多くはない、ということになります。

いわゆる不良在庫は、現金化できない、あるいは現金化できても二束三文… だとしたら、貸借対照表に記載されている商品(流動資産)は過大です。

そのような「過大の数字」を使って流動比率を計算していたのでは、調達と運用のバランスを見誤ってしまいます。

ですから、流動比率が良いからといって安心をしていてはいけません。必ず、貸借対照表の左側を見て、運用にムダがないか? を確認しましょう。

得意先の倒産などで回収できない売掛金や受取手形、値下がりして塩漬けになっている有価証券、いまは使っていないゴルフクラブの会員権などもムダの一例です。

《ポイント5》左上で「おカネ」を見る

貸借対照表の見方 5つめのポイントは、左上で「おカネ」を見る。図解するとこういうことです ↓

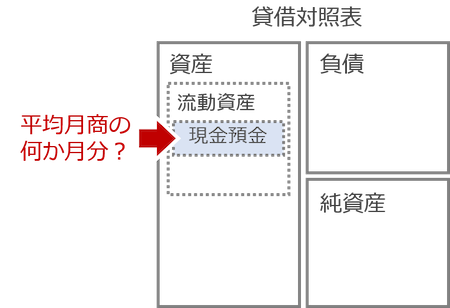

貸借対照表の左上には、その会社の「現金預金」が記載されています。どれだけのおカネを持っているか? を現金預金の金額で確認しましょう。

そのときのポイントは、「平均月商(年間の売上高 ÷ 12ヶ月)の何か月分の現金預金があるか?」という見方をすることです。

現金預金が平均月商の1ヶ月分以下だと、きわめて危険な状態だと言えます。多くの場合、資金繰りが忙しく、入金と支払のタイミングがちょっとずれるだけで資金ショートを起こす状態です。

したがって、平均月商の1ヶ月分以上は必須。2ヶ月分くらいあればひとまず安心。不測の事態への備えも考えると、3ヶ月分くらいは欲しい。というのが現金預金の目安になります。

使わないおカネを持つなどムダなので、できるだけおカネを持たないようにする、という考え方があります。

具体的には、おカネを使って運用したり、負債はどんどん返済する、などです。

しかし、それは大企業ゆえに可能なのであり、中小企業にはなじまない考えであることを押さえておきましょう。

大企業は必要に応じて、すぐに増資を募ったり、銀行などから融資を受けることも可能です。では、中小企業はどうでしょう?

第三者から増資を受けるのは難しく、社長一族の資金は限られていることがほとんどです。また、銀行からの融資は、会社の業績・調子がよいときに限られます。

そのように容易に資金調達ができない中小企業の財務戦略は、できるだけおカネを持っておくこと、できるだけ現金預金を持っておくことです。

そういう目で、貸借対照表の現金預金を見るとよいでしょう。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

貸借対照表の見方 5つのポイントについてお話をしてきました。

貸借対照表は左上からではなく、まず右下から。左上から順番に見ていくと全体像がつかめないからです。

木を見て森を見ずにならぬよう、貸借対照表の見方のポイントを押さえておきましょう。

- 右下で「バランス」を見る

- 右側で「調達」を見る

- 右から左で「運用」を見る

- 左側で「ムダ」を見る

- 左上で「おカネ」を見る